氷河期世代が悲惨だと言われる理由は、給料が下がっているから

人手不足なのになぜ賃金が上がらないのかによれば、2010年から2015年にかけて給料は増加しています。

ところが給料が下落している世代・年齢階級が存在するのです。

ご存知の通り氷河期世代。

もし氷河期世代の人を見かけたら、優しい気持ちで接してください。

ちなみに私もその世代ですよ。

氷河期世代の給料(月収) 2010年~2015年

- 高校卒の35歳~39歳:-2,700円

- 高専・短大卒の30~34歳:-700円

- 高専・短大卒の35~39歳:-4,700円

- 大学・大学院卒の35~39歳:-4,300円

- 大学・大学院卒の40~44歳:-23,300円

氷河期世代の末路ですとか、氷河期世代は悲惨ですとかいわれます。

数字でみるとたしかに悲惨ですよね。

とはいえ嘆いていても仕方ありません。

氷河期世代であろうがなかろうが、人生の経営者・責任者はあなた自身なのです。

給料がさがっている氷河期世は自己責任という名のもとで、自ら解決策を見出し実行していくことが求められているのです。

氷河期世代とは?

1993年から2005年に就職をした世代のことを指す。

日本のバブル崩壊後の就職が困難であった時期と重なる。

大卒者でいえば1970年~1983年生まれ前後の人が該当する。

氷河期世代の末路? むしろ注目されはじめているのが氷河期世代だ!

旭化成社長によれば、「30代後半から40代前半の層が薄くなっている」とのこと。

まさに氷河期世代のことです。

これまで日の目を見なかった氷河期世代。

いよいよ雪解けの季節が到来?

人手不足によって氷河期世代が注目を浴びてきそうな予感がします。

辛酸をなめ続けた氷河期世代。

悲惨な状況を生き延びている氷河期世代は、世知辛い世の中でも生き抜くすべを自然と身につけているはずです。

氷河期世代が脚光を浴びている時期を有効に活用したいものです。

氷河期世代は悲惨だとか末路だとか無視して、投資で資産形成していこう

氷河期世代が悲惨だと言われる理由は?

ひとつに給料が右肩上がりであった時代が終わるときに、社会に出てきたことがあります。

いまから氷河期世代に注目があつまり追い風となっても手遅れ感は否めません。

ましてやサラリーマンの収入だけで人生100年を過ごすのは難しいことは容易に想像できる。

経済的にお金の面で、氷河期世代サラリーマンは悲惨なわけですから。

であるとすれば、みずから資産形成を行いたい。

まずは(収入-支出)+資産×運用利回りの公式を40代前半までには身につけておきましょう。

就職氷河期世代はいまはアラフォー

30代後半~40代となっているのが氷河期世代です。

とはいえ資産形成では、10年単位での長期投資が可能な年齢です。

末路だとか悲惨だとかいう言葉は無視して、みずからの手で将来を切り開けばいいだけ。

たとえば私は氷河期世代の一員ですが、つみたてNISAを使って20年間の積立投資を開始しました。

氷河期世代だからと腐らずに、投資で資産形成をしていきましょう。

氷河期世代の末路ではなく、逆境からの逆襲です。

資産形成・投資をする際に、氷河期世代が気をつけておくべき2つのこと

氷河期世代が投資をする際に、年齢と投資期間を鑑み2つの注意点があります。

- 株価暴落は一定の頻度でやってくる

- 年齢と共に運用リターンが下がる可能性が大

株価暴落はいつ来るのか?

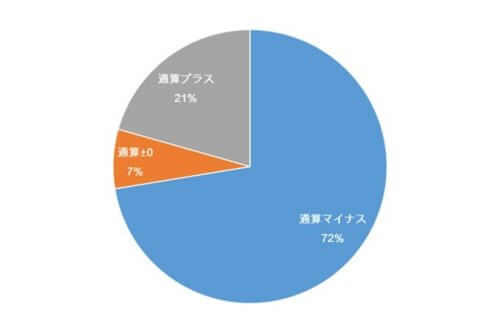

個人投資家の運用リターン

上図は2012年中旬時点での個人投資家の通算成績です。

- 利益を出している:20.6%

- 損益ゼロ(イーブン):7%

- 損失を出している:72.4%

大暴落であったリーマンショックから数年後の結果。

運用リターンがマイナスである個人投資家が大多数でした。

そして暴落とは周期的にやってくるのです。

氷河期世代が投資をはじめた場合、いつかは暴落に巻き込まれるでしょう。

一般的に暴落とはピーク時から20%の下落をいいます。

ですから資産運用の結果、お金が減ってしまう可能性を認識しておきましょう。

さらに大暴落といえばピーク時から50%以上の株価下落を伴います。

したがって運用リターンがマイナスになる可能性は常に念頭においておきたいです。

その可能性・リスクを和らげるのが資産配分比率です。

>投資で最重要なのはアセットアロケーション、リターンの9割が決まる

でも苦渋の時代を乗り越えている氷河期世代投資家ならば、暴落なんて屁でもないですね。

給与収入の相場が長期停滞である2000年代・2010年代を乗り越えているのですから。

給料の下落耐性が身についている氷河期世代。

長期投資をして万が一暴落にまきこまれても、株式市場に居座っていられそうです。

年齢と投資・運用リターンの関係を氷河期世代は知っておきたい

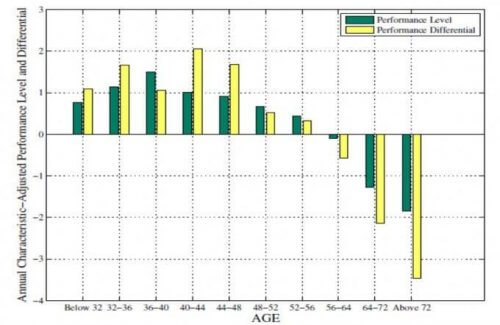

年齢別の運用リターン

上図は年齢と投資パフォーマンスの相関を示しています。

米国内投資家62,387名を対象とした大規模調査です。

マ個人投資家の運用パフォーマンスは、40代前半時がピークとなっています。

そして40代後半から50代・60代と年齢を重ねるにつれて、運用リターンは下降傾向となるのです。

氷河期世代はこの結果をしっかり見ておきましょう。

気力・体力がいつまでも続く年齢ではなくなりつつあるのです。

資産運用においても同様です。

個別株やFXなどで大きく儲けられる可能性は年齢とともに低くなることは想定しておきたい。

もちろん個々人によって能力は異なるでしょう。

しかしながら6万人を対象としたデータです。

氷河期世代ならこの情報を念頭に、足元を固めた投資を行いたい。

ハイリスク・ハイリターンの投資は40代後半以降は避けた方がよさそうです。

つまり氷河期世代が投資をするなら、一発逆転を狙う方法はNG。

王道の投資方法をとることがよいでしょう。

長期・分散投資が前提です。

氷河期世代におすすめな投資方法

氷河期世代から投資を開始する場合には、ある程度計算ができる投資方法が良いです。

株式投資でいえば

- インデックスの積立投資

- 米国大型株への投資

金融庁が国民に積立投資を推奨しているのです。

つみたてNISAの非課税制度をつかい、資産形成をみずから行うことが求められています。

私も積立投資を始めました。

投資リターンは適宜公開しているので参考にしてみてください。

氷河期世代の悲惨な現状をみると、株式投資を始めてみずから人生を切り開くのが良いです。

まずはインターネット証券で少額からはじめてみるのが吉。

氷河期世代でまだつみたてNISAをしていないのなら、さっさと始めた方が将来のためですよ。

関連記事の紹介です

氷河期世代と言われて続けてもサラリーマンをやってこれたのなら、強い心を持っているはず

投資方法は様々ですが、誰にでもできる普遍的な方法をまず選択すると失敗は少ないです

積立投資というのは給料を背景にした入金投資に他なりません

コメント