サラリーマンの早期退職は、金銭的なデメリットが大きいです。

勤続年数が長くなるにつれ、年収は上昇傾向が続くからです。

つまりサラリーマンをアーリーリタイアすると、賃金上昇後の給料を受けとることが出来なくなってしまいます。

ですから、サラリーマンの早期退職はお金の面で不利なのです。

それでも、サラリーマンのあなたなら

「仕事が嫌だなぁ、早く辞めたいなぁ」

こんな気持ちになったことはあるでしょう。

そこで本記事では、サラリーマンの

- 勤続年数別年収・給料状況

- メリット・デメリット

- それでも早期退職したいのか

について検証し、アーリーリタイアについて考えてみます。

サラリーマンが早期退職・アーリーリタイアをするデメリット

早期退職は、その後サラリーマンであるメリットを捨てる行為に他なりません。

ですからサラリーマンのメリットを知れば、アーリーリタイアのデメリットを知ることに繋がります。

二つの側面から見ていきます。

- 年齢別の年収

- 社会的な信用

サラリーマンのメリット:年収は勤続年数と共に上昇していく

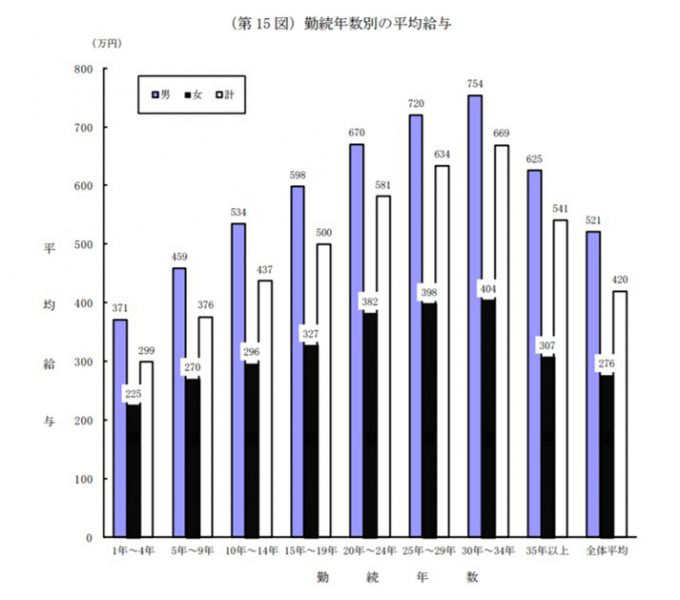

サラリーマンの勤続年数と平均年収の推移です。

男女ともに勤続35年未満までは、 勤続年数が長くなるにしたがい高くなっています。

そして注目したいのは、勤続年数 30~34 年の階層(男性 754 万円、女性 404 万円) が最も高いこと。

40代から50代のサラリーマンは、給料が高いのです。

サラリーマンは長く働くほど、平均年収が上がる構造が浮かび上がります。

この傾向は、そう簡単に変わりそうにありません。

となると早期退職は、給料を沢山貰える時期を捨てることになります。

アーリーリタイアするには、高く安定した毎月のキャッシュフローを捨てる覚悟が必要です。

早期退職は、お金の面で不利だといえますね。

サラリーマンは、社会的な信用が高い

- 家を買いたい

- 教育ローンを借りたい

そんな時には、無職よりもサラリーマンであることが大きなアドバンテージとなります。

銀行は過去の実績をベースに融資をします。

ですから安定したサラリーマンの給料は、銀行にとってもメリットがあるわけです。

これはクレジットカードを作る際にも当てはまります。

安定継続した給与収入は、サラリーマンのみならず金融機関からも高く評価されていることの証左です。

早期退職をしたら、こうしたサラリーマンのメリットは使えません。

アーリーリタイアをした人は、お金を借りにくくなるでしょう。

ですから何かしらの融資を引っ張りたい場合には、サラリーマンであるうちに金融機関に相談をした方が良いわけです。

早期退職者は、社会的信用が低くなるというデメリットと隣り合わせです。

サラリーマンを退職・アーリーリタイアしたいと思う人は多い

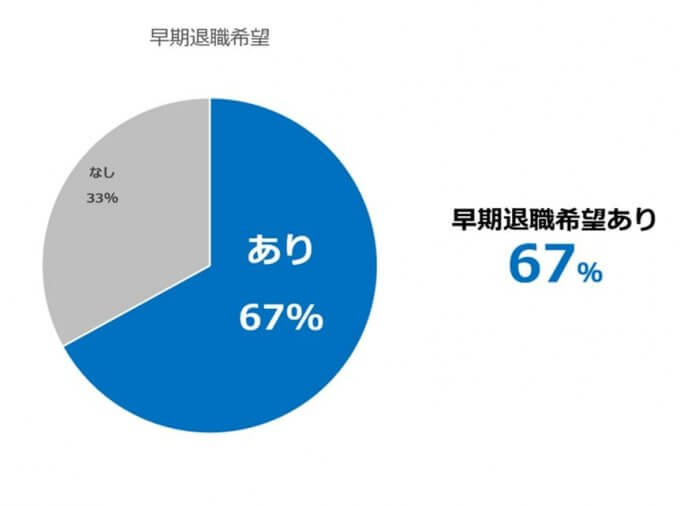

米国ミレニアル世代の早期退職願望

米国ミレニアル世代の3人に1人が、セミリタイアを望んでいます。

サラリーマンのメリットよりデメリットの方が大きいと感じることの裏返しでしょう。

とはいえ、生きていく上で最低限のお金は必要です。

そうした背景があり、FIREという生き方が登場してきました。

FIREとは、経済的自由&アーリーリタイアの頭文字をとっています。

ある程度のお金があれば、組織に縛られた働き方をやめるということです。

サラリーマンが早期退職するために必要なお金はいくらか?

| 退職年齢(歳) | 必要資金(万円) |

| 20 | 26,384 |

| 30 | 23,246 |

| 40 | 20,109 |

| 50 | 16,321 |

| 60 | 12,205 |

退職後、平均寿命まで生きた場合の生活費を計算した結果です。

生活費は平均値を参照しているので、これだけの金額があれば早期退職してもお金に困ることが少ないはずです。

お金の心配をせずにアーリーリタイアをする場合、この位の金額を貯めておくもしくは退職後に稼ぐことが必要です。

サラリーマンの強み・メリットを知り、どのようにアーリーリタイアを目指していくのか?

私は2027年に経済的自由&早期退職ができるように、投資活動をしています。

そのために、年間500万円のキャッシュフロー構築を目指しているのです。

早期退職といっても、2027年になったら47歳なのですけどね。

とりあえずサラリーマンである内に、そのメリットを生かすことに注力します。

つまり、

- 安定した給料を早期に上げること

- 何かしらの融資を引っ張っておくこと

一方でサラリーマンのアドバンテージを失った場合も、想定しておきたい。

サラリーマンを早期退職する際の最大のデメリットは、将来受け取れたであろう給与を失う事です。

この経済的なデメリットを、アーリーリタイア達成の為にどのように乗り越えていったらいいでしょうか?

- 事業所得

- 不動産所得

- 配当所得

- 利子所得

勤労所得と共に、不労所得の極大化を兼業で実施していきます。

早期退職・アーリーリタイアがサラリーマンに不利だとわかりつつも、目指していきたいからです。

以上、「サラリーマンの強みと弱みを知れば、早期退職は不利だとわかる」でした。

関連記事の紹介

20代から資産形成をすると、その後の人生の選択肢が指数関数的に増えていきそうです

30代は総合力勝負といったところです

米国の40代の平均世帯年収は日本より高いです

50代までサラリーマンを勤めることができれば、アーリーリタイアよりしがみついた方が有利なのでは?

コメント