個人投資家のパフォーマンスが気になったのでまとめてみた

他人の運用成績は気になりませんか?

えっ、気にならない?

いやいやそんなことはおっしゃらずに。

機関投資家ではなく個人投資家のパフォーマンスですよ。

NIKKEI STYLEによれば、2017年は個人投資家の6割以上が運用成績プラスだったそうです。

良い相場環境では個人投資家のパフォーマンスも向上するのは当たり前。

では株式市場が閑散としているときの個人投資家運用成績はどうなのでしょう?

気になったので個人投資家の運用成績(パフォーマンス)を調べてみました。

2017年、2012年(アベノミクス前)、2008年(リーマンショック前)のまとめです。

結論を先に言うと2012年も2008年も評価損を出している人の割合が多いから注意しておこうよということですね。

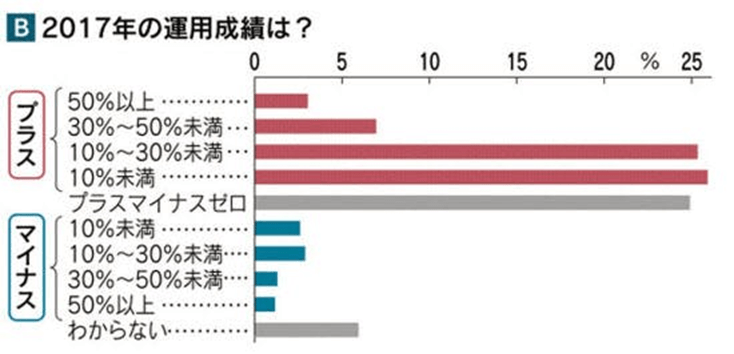

個人投資家の運用成績:2017年は儲かった人の割合が61%

引用:NIKKEI STYLEより

2017年の個人投資家運用成績リサーチ方法

- 対象:日経生活モニターに登録した読者(回答者691人)

- 時期:2017年12月上旬にかけて

- 方法:アンケート調査

2017年の個人投資家運用成績は、プラスとなった人の比率が61%でした。

プラスマイナスゼロは25%、マイナスだった人は8%だけという結果。

運用成績がマイナスとなった人の割合が少ないように思います。

だって個人投資家の8%、12~13人に1人しかいないのですよ。

プラスマイナスゼロという項目にはマイナス5%程度の損までの人が含まれているのかもしれません。

2017年の個人投資家運用成績は、もう一つ興味深いツイッターアンケートがあったので紹介します

個人投資家の運用成績:2017年で損した人の割合は19%

2017年 株式投資で儲かりましたか?

— 弐億貯男 (@2okutameo) 2017年12月29日

![]()

2017年の個人投資家運用成績リサーチ方法

- 対象:Twitterをやっており個人投資家であろう人(回答者2,531人)

- 時期:2017年12月末

- 方法:弐億貯男さんのツイッターアンケート

弐億貯男さんのツイッターによるアンケート結果です。

2017年の株式投資による個人投資家パフォーマンスは

- 儲かった人:67%

- 損した人:19%

- とんとんだった人:14%

儲かった人の割合はNIKKEI STYLEの調査結果と同程度です。損した人は個人投資家のおよそ5人に1人という結果。

こういった方々は、相場のボラティリティが大きかったり、下落局面で大きなリターンを得るのかもしれないですね。

日経平均株価

- 2016年末:19,114.37円

- 2017年末:22,764.94円

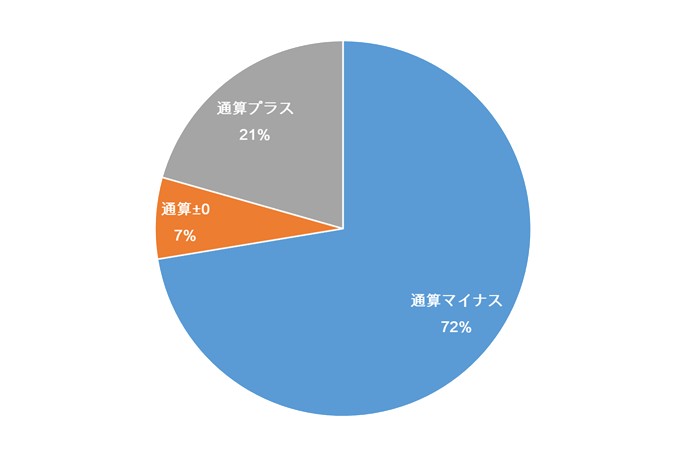

個人投資家の運用成績:2012年は損失をだしている人の割合が72%

MONEYSINEよりデータ引用、著者作成

2012年の個人投資家運用成績リサーチ方法

- 対象:累計投資金額300万円以上の個人投資家(回答者1,000人)

- 時期:2012年5月~6月

- 方法:アブラハム・プライベートバンクと富士経済の共同アンケート

2012年中旬時点での個人投資家の通算成績です。

- 利益を出している:20.6%

- 損益ゼロ(イーブン):7%

- 損失を出している:72.4%

2012年といえばリーマンショックの傷跡がまだ癒えていないころです。

おまけにアベノミクスによる株価上昇局面前ということもあり、多くの個人投資家はまだ儲かっていない時代だと思われます。

2012年の個人投資家は株式投資で損を出しているのが当たり前という状況であったとわかります。

株式投資の通算成績がマイナスである人が7割以上のシェアですからね。

ここ数年の株式市場しか知らない個人投資家にとって、肝に銘じておきたい数値です。

株式投資が儲かるという風潮の今だからこそ、気持ちを引き締めておきたいです。

多くの個人投資家が株式投資でかなりの痛手を出しているのですよ。

これが5年ちょっと前のことなのです。インプレッシブな情報なので転載しておきます。

アブラハム・プライベートバンクは富士経済と共同で、累計投資金額300万円以上の個人投資家1,000人を対象に、5月21日から6月18日にかけて投資実績に関するアンケート調査を実施し、その結果を発表した。

それによると、すべての金融商品を合算した通算損益において、利益を出している個人投資家は全体の20.6%に過ぎず、72.4%の個人投資家が損失を出していることが判明した。損益ゼロ(イーブン)の人は7.0%だった。

また、平均投資額は1,775万円で、時価換算すると1,249万円にまで下落。損失の平均額はマイナス525万円に達していた。

調査対象者の年収の平均値は477万500円(年収の最小値は0円、最大値は2,300万円)であることから、個人投資家のほとんどがかなりの痛手を受けていることが分かる。

日経平均株価

- 2011年末:8,455.35円

- 2012年末:10,395.18円

個人投資家の運用成績:2008年は評価損をだしている人の割合が約6割

フィデリティが全国で定年を迎えた 1 千人(平均年齢 62.2 歳、定年時の平均年齢 59.7 歳)を対象に「退職金に関するアンケート」を実施した結果です。

- 約6割が評価損

2008年の個人投資家運用成績リサーチ方法

- 対象:定年を迎えた人

- 時期:2008年4月末

- 方法:フィデリティが全国で定年を迎えた 1 千人にウェブ調査

サブプライムローン問題にはじまり、リーマンショックのあった時代です。この時の個人投資家は評価損だらけだったと推測できます。

しかしながら評価損のあった個人投資家(退職後)は60%程度しかいません。

この理由は調査時期が2008年4月末であったことでしょう。つまり大暴落の前であったからだと思われます。

2008年 個人投資家のパフォーマンスの調査時期

上図は2008年の日経平均株価チャートです。

フィデリティが全国で定年を迎えた 1 千人にウェブ調査を行ったのは、上図の赤矢印時期でした。

その後にみごとな暴落を経験しています。リーマンショックですね。

大暴落の前のリサーチ結果が、評価損率6割です。

株価下落後の調査だったらどんな結果だったのでしょうね。

日経平均株価

- 2007年末:15,307.78

- 2008年末:8,859.56

2008年 大暴落後の個人投資家運用成績

今回のリサーチではリーマンショック後の個人投資家パフォーマンスのデータは見つけられませんでした。

しかしながら2008年4月末に個人投資家(退職後)の6割が評価損を抱えていたわけです。

そして2012年5月には7割以上の投資家が通算損失をだしていたのです。

そこから想像するにリーマンショック後の個人投資家運用成績は、、、

mushoku2006さんに以前教えて頂いた、リーマンショック本を読み返しておいた方がよさそう。

まとめ:個人投資家の運用成績と評価損の割合

本来ならば個人投資家の運用益に焦点を絞った方が好ましいですね。ポジティブだし、やっぱり評価益はうれしいですから。

でもあえて評価損をだしている人の割合をまとめてみましょう。わたし、臆病なのもので。

個人投資家の評価損をだしている割合

- 2017年:8~19%(単年)

- 2012年:72%(通算)

- 2008年:約60%(通算)

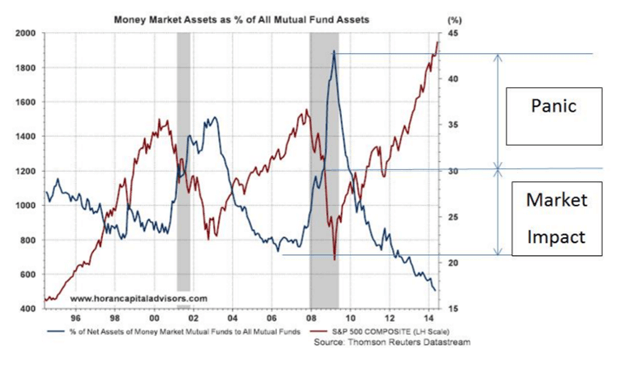

個人投資家の運用利回りがよい時こそ、現金比率に気を配りたい

DALBAR’s 22nd AnnualQuantitative Analysis of Investor Behavior

赤:S&P500株価 青:投資家の現金比率

上図はS&Pと投資家の現金比率推移をあらわしています。マスで見るとこういうことです。

一般的なの投資家の姿です。

- 株価が上がれば現金比率は下がる

- 株価が下がれば現金比率は上がる

個人投資家とは強気相場ではガンガン買うし、暴落時には狼狽売り・パニック売りしがち。

私も同じです。

ただし最近のように株価が大きく上昇するときにこそ一気に資産を増やせるチャンスでもあります。

資産形成期にある個人投資家は上昇気流を利用したいものです。

マイポートフォリオの現金比率

自分の心理と株式市場を深く理解している人は、株式投資で大きく勝ち越せるのかもしれません。

しかしながら個人投資家は恐怖に勝てる人は少ないのです。

私なぞはもうビビりなので、リーマンショック級の暴落が来たら泣いちゃいますね。むしろ想像しただけで気絶してしまいそう。

マイポートフォリオを振り返ると、株式100%。

ただしポートフォリオ外の銀行口座には生活費複数年分の貯金があります。株式と現金でバランスをとっているかんじです。

どのように計算しているにせよ、株価がどんどんと上がると総資産における株式比率も高まってしまうのですよね。

したがっていまのように相場が好調な時にこそ、個人投資家としては現金比率を見直しておきたいものです。

暴落に関する記事

- リーマンショックでも上昇した米国6銘柄

- 投資家が株式市場に生き残れる確率

- 株価暴落の怖さとは、長期投資で得たリターンと自信を一気に失うこと

- 株価暴落9回のまとめ、アメリカ市場の暴落はいつ?

- 株価暴落時の個人投資家の対応、 リーマンショックを忘れない

現金比率に関する紹介

コメント