お金持ちや富裕層は、お金がお金を稼いでくれることを知っている。だから投資をしている

富裕層とは一般的に純金融資産1億円以上を保有している世帯を指します。

こうしたお金持ちは、非お金持ち世帯よりも資産運用や投資をしている割合が高いです。

お金がお金を稼いでくれるスキームを肌で感じているのでしょう。

資本主義社会とは、お金持ちが、さらなるお金持ちになっていくのだといえます。

しかし資産運用や投資は、お金持ちだけの特権なのでしょうか。

そんなことは決してありません。

日本では資産運用をしたいと思えば、誰でもが投資可能な環境です。

現に日本では、富裕層以外の人も投資をしているというデータがあります。

たとえば、はちどう家。

マス層時代から投資はしていました。

そしてアッパーマス層、準富裕層まで一歩ずつ階段を上ってきました。

いずれは富裕層の仲間入りをします。

とにかく、お金持ちでなくたって投資はできるのです。

ですから投資は富裕層だけのものとはいえません。

お金持ちや富裕層以外でも投資はやっている

投資とはお金持ちだけの特権ではありません。

実際に富裕層以外の人だって、投資をしています。

以下の3つのデータをみていきましょう。

- 個人投資家の金融資産保有額

- 個人投資家の年収

- 米国における年収別の投資実施割合

日本人個人投資家は、富裕層ばかりではない

引用:日本証券業協会

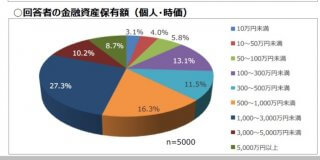

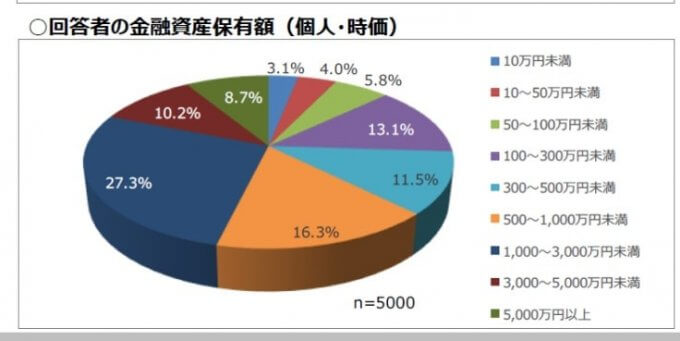

上図は日本証券業協会が個人投資家を対象に行った、金融資産保有額の割合です。

個人投資家で、5,000万円以上の金融資産を保有しているのは8.7%という結果でした。

つまり、お金持ちだけが投資をしているとはいえません。

投資とは、富裕層の特権というわけではないのです。

個人投資家の保有資産額

- 10万円未満 3.1%

- 10~50万円 4.0%

- 50~100万円 5.8%

- 100~300万円 13.1%

- 300~500万円 11.5%

- 500~1,000万円 16.3%

- 1,000万~3,000万円 27.3%

- 3,000万~5,000万円 10.2%

- 5,000万円以上 8.7%

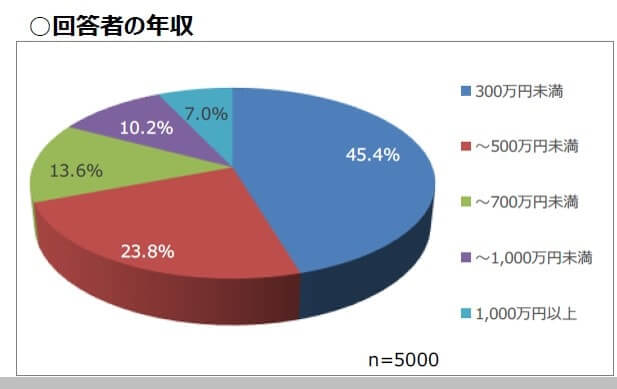

個人投資家は高年収というわけではない

引用:日本証券業協会

上図は、個人投資家の年収を示しています。

先ほどのデータがストックであり、今回はお金のフローをみています。

年収1,000万円以上の割合は、7.0%という結果。

高収入の人だけが投資をしているわけではないとわかります。

個人投資家の年収

- 300万円未満 45.4%

- ~500万円未満 23.8%

- ~700万円未満 13.6%

- ~1,000万円未満 10.2%

- 1,000万円以上 7.0%

ちなみに年収は富裕層の定義に入っていません。

お金持ちとはお金を稼ぐ人ではなく、お金を持っている人を指すのですね。

いずれにせよ年収が高い人ばかりが、株式投資をしているわけではないのです。

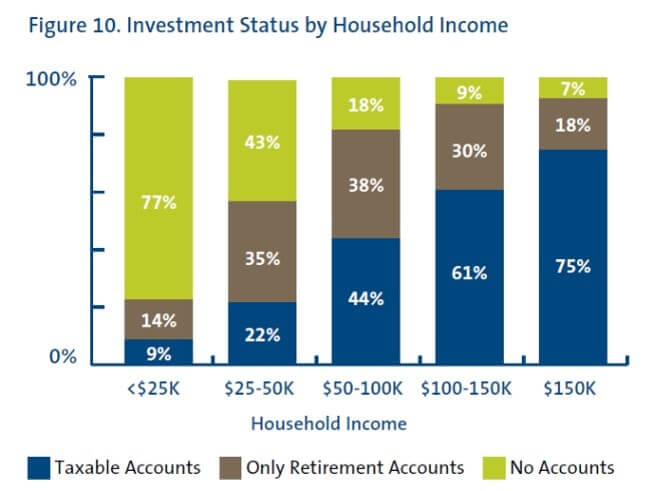

米国では、どの年収層でも株式投資が実施されている

引用:FINRA

上図は米国人の年収別証券口座開設状況を示しています。

青色は課税口座であり、株式投資を積極的に実施している代用指標として考えられます。

米国では年収が上がれば上がるほど、株式投資をやっている割合が高くなっています。

投資の種銭を捻出しやすいので、当然といえば当然ですね。

しかしどの年収層においても株式投資をしている人は存在しています。

つまり、米国においても富裕層だけが投資をしているとはいいきれません。

米国においても、投資とは高収入やお金持ちの人だけの特権ではないのです。

お金持ちや富裕層は、投資や資産運用の勉強をする時間が多い

となりの億万長者によれば、富裕層は月に8時間ほど資産運用の勉強にあてています。

卵が先か、鶏が先か。

資産運用の勉強が先か、富裕層が先かは分かりません。

投資の勉強をすれば富裕層になれるとは限らないのです。

とはいえ、蓄財優等生や富裕層の方が、資産運用の勉強を少しだけ多くとっていることは事実です。

蓄財優等生(N=205)

- 月次:8.4時間

- 年間:100.8時間

蓄財劣等生(N=215)

- 月次:4.6時間

- 年間:55.2時間

こうした情報を参考にすると

- お金や富裕層に興味をもったら、

- 月に8時間くらい、(週に2時間前後)

- お金の勉強をしてみる

こんな選択肢をとってもよさそうです。

なにせ投資とは富裕層だけのものではないのです。

だったらお金持ちではなくたって、資産運用や投資に興味をもち勉強してもよいでしょう。

というよりむしろ、非お金持ちの方が資産形成の必要性は高いのではないでしょうか。

富裕層よりも、非お金持ち・資産形成層の方が投資の必要性が高い

野村総研によれば、富裕層は純金融資産1億円以上の世帯を指しています。

1億円以上あったら、不労所得で日本人サラリーマンの平均年収を稼ぐことが可能。

不労所得を稼がなくてはもったいないです。

ですから富裕層にとって、資産運用や投資はごく当たり前の存在となるのです。

一方の資産形成層に投資は必要でしょうか。

勤労所得や節約だけでは、資産形成は片手落ちだからです。

会社員の退職金は下がる一方ですし、手取り給料だって目減りが目立ちます。

もう、人的資本以外でも稼いでいかないと人生楽しく生きることが難しそう。

とりあえず資産運用をやってみておくっていう、ノリがあってもいいと思います。

ちなみに資産形成は、以下の3本柱によって加速します。

- 収入の増加

- 支出の抑制

- 適切な資産運用

ただし収入増や支出抑制だけではお金持ちの仲間入りをするには時間がかかる。

ならば資産形成層にこそ、投資が必要だといえます。

しかしこの事実に気がつく資産形成層は少ないです。

「お金は好きで興味があるけど、投資はしない日本人」というイメージが当てはまりますね。

資産運用や投資は、お金持ち・富裕層だけのものではない

資産運用は、お金持ち・富裕層がやるものだと思われがちです。

しかしながら投資は富裕層だけが実施しているわけではありません。

むしろ富裕層以外の資産形成層こそ、投資による複利の力を味方につけたいです。

投資は富裕層だけがやるものではなく、一般人やサラリーマンにも実施できるのです。

あとは投資をやるかやらないかが分かれ道。

そう思う非富裕層の私は、投資を続けていくのです。

以上、「お金持ちや富裕層だけが投資をしているわけではない」でした。

米国株の証券会社は、注文方法の違いで選ぶ

今回の記事はいかがでしたでしょうか。投資のヒントになれば嬉しいです。

蛇足ですが、証券会社を選ぶ際に注文受付可能時間は重要です。

米国と日本では時差があり、深夜や早朝に取引注文をする手間がでてくるからです。

マネックス証券は注文可能時間が24時間と他社にはない優位性があります。

米国株投資でマネックス証券は使い勝手が良い証券会社です。

私のおすすめは、マネックス証券

私は米国株や海外ETF取引でマネックス証券を使っています。

注文方法が多岐にわたることと、24時間いつでも注文が可能なことはとても便利です。

【マネックス証券 米国株のメリット】

- 取引手数料は業界最低水準の安さで魅力的

- 24時間注文受付が可能な証券会社(深夜に発注せずとも良い)

コメント