1億円あったら、投資で日本人の平均年収を得ることが出来る

もし1億円持っていたら?

1億円あったら何するのか。

こんなもしもシリーズは、子どものころから頻繁にやり取りされていました。

1億円というのはわかりやすい一つの目安ですからね。

もしも1億円あったら、資産運用をすることにより日本人の平均年収を得ることが出来ます。

1億あれば、不労所得だけで年収400万円超えは可能。

ある意味では経済的自由といえるわけです。

つまり働かなくてもよい状態。

したがい1億円あったら、普通のサラリーマンとは見ている景色が異なってくるでしょう。

お金が働いてくれるのですから。

1億円保有している投資家は、平均的なサラリーマン一人を仲間にしているような感じだと推測します。

本記事では

- 1億円あったらどんな不労所得の例があるのか

- アセットアロケーションの重要性

- 日本国内で1億円を持っているひとの割合

を紹介していきます。

1億円あったら、不労所得の作り方・選択肢が多くなる

1億円を持っていると、資産運用の幅がまさに桁違いに大きくなります。

株式投資だけではなく、実物資産を組み合わせたアセットアロケーションになるでしょう。

高配当株と太陽光発電投資を例に、不労所得をいくら位獲得できるのかを考えてみます。

高配当株投資で平均年収400万円をゲット

たとえば1億円を、5%の高配当株で運用したとします。

すると配当収入は、税金を差し引いた手取で年間400万円。

手取り400万円ですよ。

現実的には高配当ETFのような分散された投資商品が無難でしょう。

今の時代、日本人の平均年収は420万円です。

1億円の金融資産は、一人の人間が働いているのと同じくらいの稼ぎを産み出すのです。

だから1億円あったら、資産運用によって生活ができるといえますね。

太陽光発電投資で、年収1,000万円超え

太陽光発電投資には、FITという20年間の固定買取価格制度があります。

低圧の太陽光発電所を5基購入する場合

- 年収:1,000万円(売電収入)

- 販売価格:1億円

が相場価格でしょう。

もし1億円の現金一括で太陽光発電投資をするとどうなるでしょうか。

20年間、年収1,000万円がつづくことになります。

もちろん発電所の視察や点検、草刈りなどの経費はかかります。

それでも太陽光発電の売電年収1,000万円は、サラリーマンの年収1,000万円より資産形成に有利。

節税方法・選択肢が多いことが理由です。

このように、1億円あったら日本人の平均年収を上回る不労所得だって獲得することが可能です。

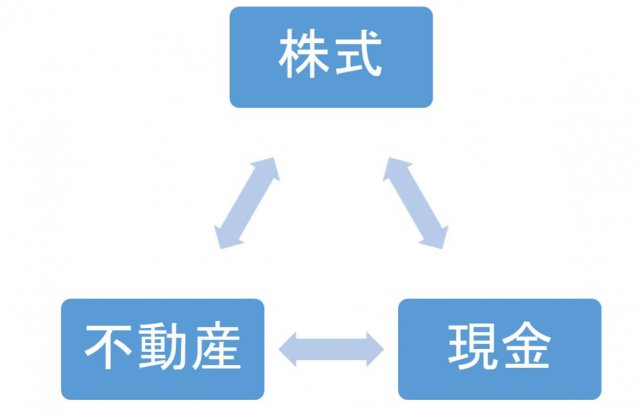

もしも1億円あったら、資産三分法による分散投資をする

資産配分比率の考え方

私が1億円持っていたとしたら、不動産投資を追加実施すると思います。

資産運用の王道を採用するのです。

つまりはアセットの分散。

資産三分法による分散投資

- キャッシュ

- 株式

- 不動産

投資の三原則

- 安全性

- 利益

- 分かりやすさ

ちなみに私は5,000万円の資産運用をしています。

もし1億円あったと仮定すると、いまの2倍の運用額ということになります。

つまり手元に5,000万円の現金が追加される計算。

この状況なら、株式投資と太陽光にくわえて、不動産投資を実施するでしょうね。

そして太陽光&不動産からの不労所得を米国株式に投下する運用体制を想定します。

- 米国株式

- 太陽光発電

- 不動産

もし1億円あったら、と考えるとワクワクしますね。

いずれにしても1億円あったら、日本人の平均年収420万円を超える不労所得が可能となります。

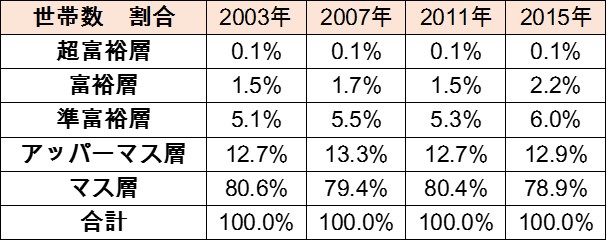

金融資産1億円世帯の割合は2.3%:43世帯に1世帯なので努力をすれば手が届く範囲

野村総研の調査によれば、日本国内に金融資産1億円世帯は2.3%存在しています。

およそ43世帯に1世帯という割合。

こう聞くと、遠い存在ではないように感じます。

1億円というのは、すこし努力すれば手が届く範囲にあるのではないでしょうか。

尚、ここで言う努力を3つに分解すると

- 収入を上げる

- 支出を下げる

- 適切な資産運用をする

となります。

1億円あったらどうするか、を考えつつ、実際に行動を伴う事が大切だろうと思います。

まとめ:「1億円あったら投資だけで生きていける」と考えただけで、サラリーマン投資家はワクワクする

1億円を資産運用にまわすと、サラリーマンの平均年収以上の不労所得を稼ぐことが可能になります。

そして運用方法の選択肢を多く持つことが可能になります。

つまり分散投資の有用性が際立ってくるのです。

換言すれば、減らさない運用に切り替わるという事ですね。

- 株式投資

- 不動産投資

- 現金

いずれにしても、1億円あったら1日1万円を使っても資産は増えていく計算です。

サラリーマン投資家ならワクワクする金額ですね。

1億円持っていたら、サラリーマンという本業を、副業であると捉えることができるようになります。

このように1億円をうまく運用すると、経済的自由に近づきます。

ですから1億円という金額は、お金だけではなく時間や自由という意味で大切なメルクマールなのだと思います。

以上、「1億円あったら、投資だけで生活できるのか?」でした。

関連記事の紹介

5,000万円あったら、資産減少を極力避けたくなりました。

太陽光投資は大きく儲からないものの、手堅い利回りは確保できそうです

1億円あれば、株式投資ではインデックスを選ぶことがバランスが良さそう

コメント

いつも読んでおり、有益な情報に感謝しています。

しかし、本日の内容の「1億円あったら、投資で日本人の平均年収を得ることが出来る」では、一億程度では無理と思います。

「配当収入は、税金を差し引いても手取で年間400万円となります。」

税金は、約20%かかります。ここで、320万円となります。

「資産三分法による分散投資、キャッシュ、株式、不動産」

不動産の運用益は分かりませんが、資産の1/3を株式で運用したとすると320万円 / 3 > 約107万円です。不動産の運用次第ですが、 約3000万円の不動産運用から 年間>200万円の運用益は難しいと思います(例え、REITでなく実物としても)。

「野村総研の調査によれば、日本国内に金融資産1億円世帯は2.3%存在しています。およそ43世帯に1世帯という割合です。こう聞くと、遠い存在ではないように感じませんか。」

これには、今の退職世代も含まれており、その中での共働き世帯があります。今後の世代の資産形成では、非常に厳しいと思います。ピケティの言う「資本収益率は経済成長率を上回る」も考え合わせると、先の世代は、何もせずに日本と言う社会資本が増えており、さらにインフレ率の上昇により経済成長(ー>給料)も増えています。その上、年功序列、退職後でも格安の世界一の社会保障制度。これらが今の現役世代には全くなく、自力で準備せねばなりません。その条件下+社会保障費の増大下での資産形成です。一億なんて夢のまた夢と感じます。

とおりすがりさん、

コメントありがとうございます。

夢を夢のままとするのか、実現すると信じて行動するのか、人によって感じ方が異なるのかもしれませんね。

私は1億円は可能だと思っていますが、必ずしもそう感じる人ばかりではないということは理解しています。

配当利回り5%の株だと税引き後の手取りが400万円程度になります。

しかし5%の高配当株だけでポートフォリオを組むのは現実的ではない。

とおりすがりさんのおっしゃるように4%配当利回りのポートフォリオを組むと、手取りは320万円となります。

たしかにこれだと日本人の平均年収には達しませんね。

ならばあとはどのように運用していくかでしょうか。

不動産や実物資産への投資では融資におるレバレッジが可能となります。

1億円の金融資産というエビデンスがあると、有利な条件で借り入れができるのではないでしょうか。

1億円あるといろいろな選択肢の中から、投資先を選べるというメリットは大きいと思います。