年収と貯金の平均はいくら?という疑問

貯金はいくらが平均なのでしょうかね。

そして貯金っていくらが適切なのでしょうか?

これが意外と高額なのですよ。

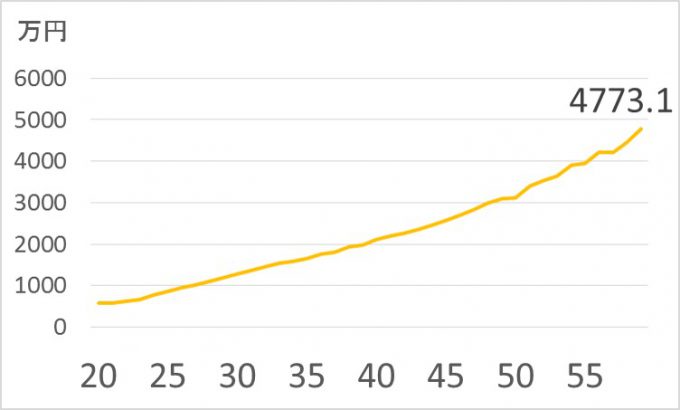

期待資産額

- 30歳;1,278万円

- 40歳;2,120万円

- 50歳;3,125万円

期待される資産額は年収から計算が可能です。

- 期待資産額=年齢 × 年間家計所得 ÷ 10 – 遺産相続額

貯金というよりも金融資産額といってもいいでしょう。

この計算式からわかることは、平均年収をベースに期待貯金額・資産額が明らになるということ。

つまり日本人の平均年収を調べると、そこから期待される貯金額が判明するというわけです。

そこで本記事では、年齢別の平均年収・期待資産額を紹介します。

ちなみにこれは遺産相続額を除いた結果ですよ。

したがってあなた自身で築き上げることが期待される資産額というわけです。

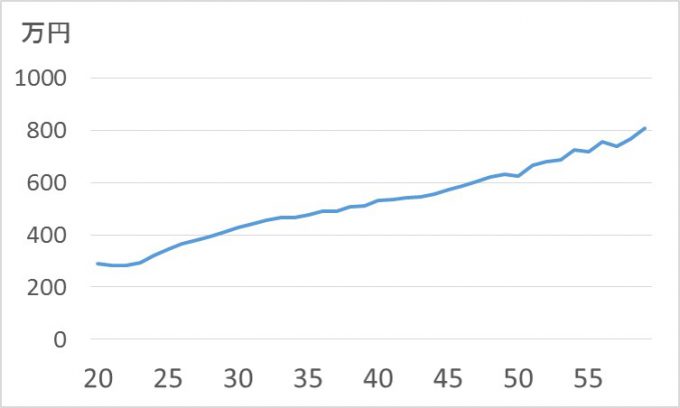

平均年収(年齢別)2016年版:年功序列は残っている

年齢別平均年収

DODAより引用作成

上図は年齢別の平均年収推移です。

年齢とともに綺麗に右肩上がりの年収となっていますね。

換言すればサラリーマンは、長く働いた方がお得なのです。

ただし年功序列の年収方式が今後も同様に続くとは考えにくい。

だからいまの年収を大切にした方がよいですよね。

とはいえまだまだ年齢と共に給料が上がっているのが現実です。

このあたりは、日本社会が抱える負の側面だと思います。

念のために男女別の年齢別年収ローデータを残しておきます。

年齢別・男女別の平均年収はいくらか?

| 年齢 | 全体 | 男性 | 女性 |

| 20歳 | 290万円 | 323万円 | 256万円 |

| 21歳 | 281万円 | 301万円 | 257万円 |

| 22歳 | 281万円 | 295万円 | 265万円 |

| 23歳 | 293万円 | 306万円 | 278万円 |

| 24歳 | 320万円 | 333万円 | 303万円 |

| 25歳 | 345万円 | 362万円 | 323万円 |

| 26歳 | 366万円 | 382万円 | 342万円 |

| 27歳 | 380万円 | 400万円 | 347万円 |

| 28歳 | 393万円 | 415万円 | 356万円 |

| 29歳 | 411万円 | 435万円 | 367万円 |

| 30歳 | 426万円 | 450万円 | 377万円 |

| 31歳 | 441万円 | 470万円 | 381万円 |

| 32歳 | 455万円 | 485万円 | 384万円 |

| 33歳 | 465万円 | 500万円 | 390万円 |

| 34歳 | 466万円 | 499万円 | 389万円 |

| 35歳 | 475万円 | 510万円 | 395万円 |

| 36歳 | 489万円 | 528万円 | 396万円 |

| 37歳 | 490万円 | 530万円 | 399万円 |

| 38歳 | 507万円 | 551万円 | 405万円 |

| 39歳 | 510万円 | 555万円 | 409万円 |

| 40歳 | 530万円 | 576万円 | 416万円 |

| 41歳 | 534万円 | 586万円 | 416万円 |

| 42歳 | 541万円 | 592万円 | 423万円 |

| 43歳 | 546万円 | 598万円 | 411万円 |

| 44歳 | 557万円 | 605万円 | 438万円 |

| 45歳 | 572万円 | 624万円 | 433万円 |

| 46歳 | 588万円 | 642万円 | 428万円 |

| 47歳 | 605万円 | 655万円 | 453万円 |

| 48歳 | 622万円 | 679万円 | 427万円 |

| 49歳 | 633万円 | 692万円 | 415万円 |

| 50歳 | 625万円 | 678万円 | 435万円 |

| 51歳 | 665万円 | 717万円 | 446万円 |

| 52歳 | 678万円 | 725万円 | 485万円 |

| 53歳 | 688万円 | 727万円 | 457万円 |

| 54歳 | 724万円 | 759万円 | 513万円 |

| 55歳 | 717万円 | 757万円 | 475万円 |

| 56歳 | 754万円 | 790万円 | 433万円 |

| 57歳 | 740万円 | 773万円 | 422万円 |

| 58歳 | 766万円 | 785万円 | 519万円 |

| 59歳 | 809万円 | 823万円 | 409万円 |

期待貯金額↑=年齢↑ × 年間家計所得↑ ÷ 10 – 遺産相続額

このように年齢も年収も上昇するとなると、期待される資産額もどんどん上がります。

つまり齢を重ねるごとに年収があがり、したがい貯金額を増やす必要があります。

もちろん貯金でなくてもかまいません。

すなわち株式や債券などの金融商品だっていいわけです。

むしろ適切な資産運用、資産形成が求められるかもしれません。

なにせ期待資産額は、想像以上に高いのですから。

貯金の期待される金額、年齢別の平均額は?

期待される貯金額は、想像以上に高い

59歳時点で期待される資産額は、4,773万円。

多額の貯金が期待されている、と思いませんか?

「そんなに貯金できないよ、

期待されても困るんですけど、」

そんな声が聞こえてきそうです。

だから節約や貯金だけではなく、資産運用・投資というオプションが視野に入ってくるわけです。

こちらも念のために年齢別の年収と期待貯金額のローデータを残しておくので参照されたし。

| 年齢 (歳) | 平均年収 (万円) | 期待資産額 (万円) |

| 20 | 290 | 580 |

| 21 | 281 | 590 |

| 22 | 281 | 618 |

| 23 | 293 | 674 |

| 24 | 320 | 768 |

| 25 | 345 | 863 |

| 26 | 366 | 952 |

| 27 | 380 | 1,026 |

| 28 | 393 | 1,100 |

| 29 | 411 | 1,192 |

| 30 | 426 | 1,278 |

| 31 | 441 | 1,367 |

| 32 | 455 | 1,456 |

| 33 | 465 | 1,535 |

| 34 | 466 | 1,584 |

| 35 | 475 | 1,663 |

| 36 | 489 | 1,760 |

| 37 | 490 | 1,813 |

| 38 | 507 | 1,927 |

| 39 | 510 | 1,989 |

| 40 | 530 | 2,120 |

| 41 | 534 | 2,189 |

| 42 | 541 | 2,272 |

| 43 | 546 | 2,348 |

| 44 | 557 | 2,451 |

| 45 | 572 | 2,574 |

| 46 | 588 | 2,705 |

| 47 | 605 | 2,844 |

| 48 | 622 | 2,986 |

| 49 | 633 | 3,102 |

| 50 | 625 | 3,125 |

| 51 | 665 | 3,392 |

| 52 | 678 | 3,526 |

| 53 | 688 | 3,646 |

| 54 | 724 | 3,910 |

| 55 | 717 | 3,944 |

| 56 | 754 | 4,222 |

| 57 | 740 | 4,218 |

| 58 | 766 | 4,443 |

| 59 | 809 | 4,773 |

年収をあげ貯金をするだけでは、期待資産額に到達するのは難しい

期待資産額・貯金額とは、予想よりも高額です。

求められるレベルは高いですよね。

貯金だけでは困難な目標だ

もしそう思うのであれば、株式投資が一つの対応策となります。

ただし株式投資はリスク(資産の振れ幅)があるので要注意。

振れ幅があるということは、資産がマイナスに陥る可能性があるということ。

それでも過去の歴史を紐解けば、貯金よりも株式投資が資産形成に有利だったのです。

そして運用期間が長いほど、株式投資の優位性が際立つのです。

だから株式による長期投資・そして分散投資がよいと言われるのですね。

ここまで来たら、お金についてちょっと勉強しておいた方が良さそうです。

でもそれほど長時間は要しません。

少しだけ資産運用計画に時間を割けばOKです。

お金の勉強をする時間に差がある、蓄財優等生と蓄財劣等生

となりの億万長者 〔新版〕 ― 成功を生む7つの法則には、蓄財優等生・劣等生についての記述があります。

- 蓄財優等生:期待資産額の2倍をもっている

- 蓄財劣等生:期待資産額の半分以下の資産をもっている

つまり、期待資産額 × (0.5~2.0) であれば、蓄財一般生ということ。

そしてこの両者が、お金についてどのくらいの時間を費やしているのかの情報があります。

| 調査数 | 月の勉強時間 | |

| 蓄財優等生 | 205人 | 8.4時間 |

| 蓄財劣等生 | 215人 | 4.6時間 |

つまりほんの少しの積み重ねが、将来的に大きな差となって現れるのです。

だから期待資産額を目指すならば、少しずつお金の勉強をしてみるといいですね。

まとめ:期待される貯金額は高いから、まずはお金について勉強をしよう

本記事ではDODAのデータを参考に、年齢別平均年収から期待資産額を算出しました。

その結果、予想を上回る資産・貯金額が期待されていると分かりました。

期待資産額に達する為には、貯金と節約だけでは達成が難しいと思われます。

資産形成 =(収入-支出)+ 資産 × 運用利回りという公式を思い出せば

- 収入アップ

- 支出削減

- 資産運用にお金を回す

- 運用利回りの向上

この4つが、期待資産額到達へのKey point。

まずは1日に20分程度、資産運用計画について学ぶと蓄財優等生に近づけるかもしれません。

以上、「平均年収から年齢別の期待資産額を計算したら、予想外に高額で驚いた」でした。

関連記事の紹介

期待資産額は高いですが、日本人で株式投資をしている割合はそれほど高くはありません。

日米の年収を比較すると、やはりアメリカの方が高いのですよね

米国株投資に関する本に目を通すと、お金の勉強にもなりますよ。

コメント