貯蓄から投資へと言われているけど、、、

お金の教育の在り方を見直さないといけない。

これまでの日本のように、定期預金だけでお金が増える時代はとっくに終わっている。

お金を増やしたいのならば、貯金だけに頼っていては不十分なのだ。

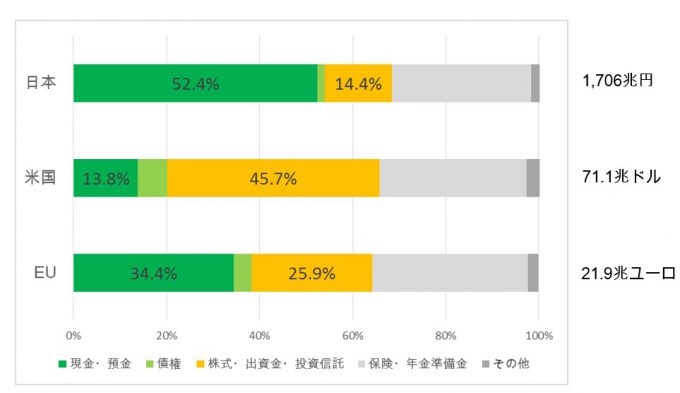

日本の家計をみると、欧米と比較して圧倒的に預貯金に偏っている。

この偏りを、次の世代である子供たちにそのまま伝えていっては危険である。

緑:現金・預金 橙:株式・出資金・投資信託

もし金利が高く給与収入が右肩上がりの時代ならば、預貯金で十分だ。

振り返れば、確かに日本において、定期金利が8%や10%という事もあったし、給料はイケイケどんどんで上がっていく時代が確かに存在した。

貯蓄だけで資産形成ができた時代があった

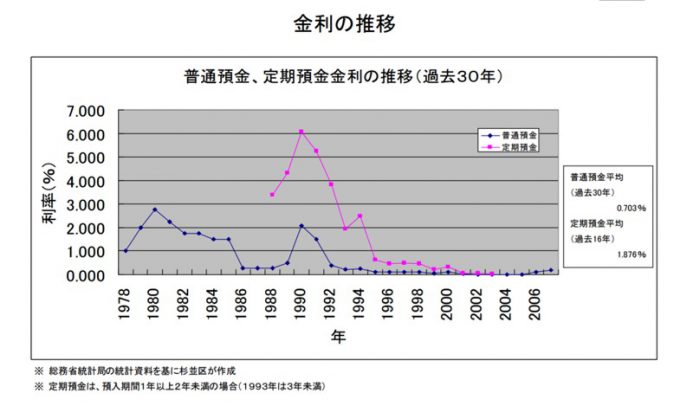

普通預金、定期預金の推移 1978-2006年

1990年前後に一つのピークがある。

- 定期預金利回り:4-6%

- 普通預金利回り:1-2%

思わずよだれが出てしまいそうな高い利率である。

この時ならば、預貯金はとても安心できる。

お金を増やす方法として、定期預金は非常に優れた方法であった。

ちょうどバブル崩壊直後なので、株式投資ではリターンが期待しにくい時代背景であったろうし。

だがこの程度の利率で驚いてはいけない。

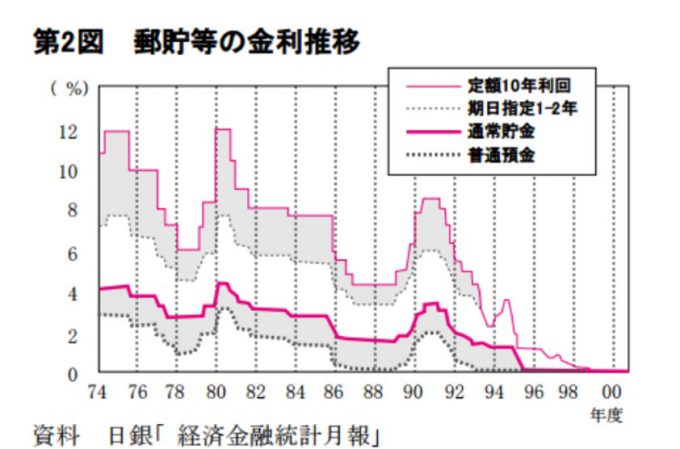

さらに時代を遡り、郵便貯金等の金利推移を見てみよう。

郵便貯金等の金利推移 1974-2000年

(株)農林中金総合研究所 季刊 組合金融 2001年春号より

1975年前後と、1980年前後にはとてつもない利率を示している。

- 定額10年の利回り:12%

- 通常貯金の利回り:4%

10年定期に預けたら、10年後にはなんと3.1倍になる。

これだけの高利率ならば、預貯金に家計資産の多くを割いておくのも納得できる。

もし子供がいたならば、

「しっかり貯金しておきなさい!」

と、自信をもって言える。

元本保証つきだし、利子によってお金がどんどん増える。

だがすでにそんな時代は過去となっている。

金利推移はもちろんの事、給与推移も残念ながら低下しているのが現実なのだ。

貯蓄と給料を頼りにして資産形成する時代はおわった

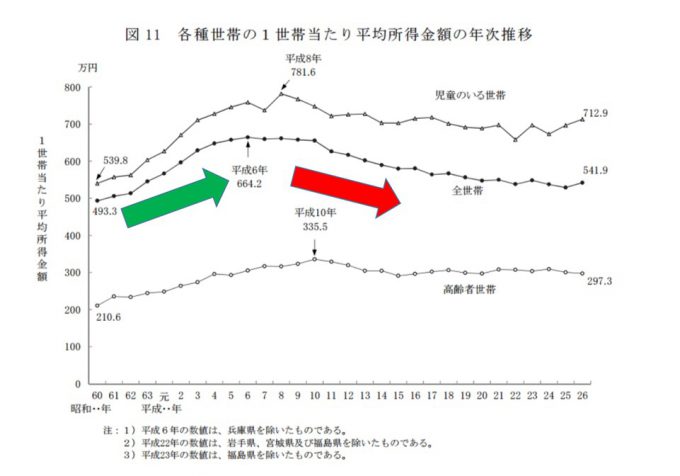

日本における平均所得は平成6-8年(1994-96年)頃までは、順調な右肩上がりであった。

1980年代後半~90年代初頭は、まさにサラリーマン花形時代。

24時間、戦えますか♪

というTVコマーシャルの歌は、幼き頃の私の記憶にもしっかりと残っている。

ところが平成7年前後をピークに、現在まで平均給料の下落傾向が続いている。

ここで、1995年を境にした決定的な違いが生まれる。

「給料は上がらない」という前提を持つ必要が出てくるのだ。

貯蓄だけで資産形成できる時代は終わった

かつての日本、具体的には1995年迄におけるお金の考え方を払しょくしなくてはいけない。

「人並み」にサラリーマンとして働いていれば収入はどんどん増えていって、銀行や郵貯に預けるだけでどんどんお金が増えていく

これは20世紀の日本の事。

1980年生まれの私は、こんな時代を生きた親によって育てられている。

さらには幼き頃に貰ったお年玉(1980年代)を親が貯金してくれていて、満期になって受け取った際には倍になってた(1990年代)、なんて経験をしている。

これでは資産運用を考える事はないし、その必要もない。

定期預金でお金が増えるのだから。

だが思い出そう。

今の日本は金利は低いし、給料は上がらない。

「人並み」にサラリーマンとして働いていると収入はほとのど増えず、貯めたお金は増えるどころかむしろ目減りしてしまう。

さらには税金などの負担がどんどん増えて、お金の事で苦労する人ばかりになっていく。

貯蓄だけでは資産形成できないのだと子どもに伝えたい

金持ち父さん貧乏父さんは子供にも大人にも金融教育の第一歩としてよい本だと思う。

子どもが中学生か高校生くらいになったら読んでほしい。

正吉さんの運営される、自由になりたくて47歳で会社を辞めたらこうなったで、その実体験が掲載されていた。

正吉さんのブログは、妻子持ちでのリタイア生活が赤裸々に綴られており、家族有のままアーリーリタイアを目標としている私にはとても参考になる。

金持ち父さん貧乏父さんをお子さんに読ませ、さらにその後に親子でやり取りをする。

ブログ内では、お子さんの感性と共に親が子供に気づきをサポートする様子が描かれている。

私も早く、このようにお金について親子のキャッチボールをしたい。

【17.01.15追記 正吉さん本人にコメント頂戴し追記。ありがとうございます。

正吉さん曰く「組織に雇われないと良い生活はできない」という刷り込みを取り去ってあげたい、という気持ちが強くあり、学校や組織に頼らなくても生きていけるよ、と伝えていきたいとの事。】

20世紀迄の日本のお金の考え方に染まらず、21世紀の前提に頭を切り替えていく事が大事。

そのためには親世代は金融について知っておき、それを子供に伝える準備をしておこう。

どのように伝えていくのかはあなた次第。

ちなみに私は、子供用の最初の教科書に金持ち父さん貧乏父さんを選ぶ。

See you!

30代までに身につけておきたい金融知識

コメント

記事を紹介していただき、ありがとうございます。

投資に関してももちろんなのですが、「組織に雇われないと良い生活はできない」という刷り込みを取り去ってあげたい、という気持ちが強かったです。

学校や組織に頼らなくても生きていけるよ、と伝えていきたいです。(^^)

正吉さん、

目にとめて頂き、コメント頂戴しましてありがとうございます。

「学校や組織に頼らなくても生きていけるよ」 という正吉さんからの大きなメッセージに対して、「お金」だけに着目してしまった私のブログ内容は近視眼的だったと反省しました。

「組織に雇われないと良い生活はできない」という刷り込みを取り除く という事は、私自身にも子供にも必要であると感じております。

僭越ながらブログ内に正吉さんコメント概要を追記させて頂きました。

子を持つ親の視点も含め、「自由になりたくて47歳で会社を辞めたらこうなった」を今後も楽しみにおります。

うわぁ、記事に追記までしていただき感謝でございます。

軸の無いブログですので、お気遣いなさらずに・・。(^^;)

今後もがんばって更新します。

正吉さん、

軸が無い だなんてめっそうもございません。

私には生きる教科書のように感じています、「自分軸」!!

いつも楽しく拝見させて頂いております。

僕は現在20代後半ですが、親にファイナンシャルリテラシーがあれば「今頃資産はどうなっていたのだろう。そして僕はどういう人生を歩んでいたのだろう」と思うときがあります。

現在の若い世代のご両親は、きっとはちどうきゅうどうさんが言うように貯金さえしていればお金が増えていく時代だったのでしょうね。よく遊びに使うのではなく貯金しなさいと怒られていました。でもこれからは違うのでしょう。僕も頑張って資産を増やしていきたい。

いきなりのコメント、失礼致しました。

fukuriさん、

こんにちは。コメントありがとうございます。

ブログ拝読しました。

人生はお金だけではないのは確かですが、お金が大事という事も確かだと思います。

大事な資産、増やしていきましょう。

ちなみに私の妻は資産運用への興味はほぼゼロです…

それでも無駄遣いはしないですし、私がアーリーリタイア目指している事も理解は示してくれています。

妻にさりげなく金持ち父さん貧乏父さんでも渡してみようかな。 なんて思いました。

はちどうきゅうどう 様、こんばんは。

私も同じく子供に「金持ち父さん、貧乏父さん」と続編の「金持ち父さんのキャッシュ・フロー・クワドランド」、あと「投資家がお金よりも大切にしていること」(藤野 英人 氏、ひふみ投信の最高投資責任者)なんかも読んでもらいたいですね。

私もfukuriさんのブログを拝読しました。正直なところ、行き着けの焼き鳥屋で卒倒しそうになりました(笑)

20代で支出を見える化して、半年も準備、情報収集した後に米国株式投資、凄過ぎですね。20代でバンガード・インデックスに投資している方でも相当いいセンスしていると思っていましたけど、fukuriさん、ドンだけ先にいっているんだ?こういう若い方の書いたものを読んでいるとなんだかワクワクしてきます。(おまえがワクワクしてどうする←自分ツッコミ)

これでNISAやIDEKOなどの節税と人生のアクシデントに備えるための最低限の保険が加われば、鬼に金棒、経済的自由は時間の問題ですね。

私のようにたまたま経済的自由になった者は恥ずかしいです。(泣)投資哲学無さすぎ・・・。

また良いブログに巡り会えたようです。正吉 様のブログもこれから拝読させて頂こうと思っております。どうも有り難うございました。

マッキーさん

子供に読ませたい本、考えるとどんどん出てきますよね。

まずは子供が本好きになってくれることも大切なんだと改めて気づきました。

fukuriさんのブログは私も驚きましたよ。しっかりしすぎ? すごいですよね。

それにしてもマッキーさんの経済的自由達成は羨ましい限りです。

たまたまなんておっしゃっても、きっとどこかに理由があるのだと邪推します。

早く私も達成したい!