資産運用において、投資計画の設定は大切です。

その理由は、個人投資家が現状と目標のギャップを自己認識する過程を経るからに他なりません。

具体的には、投資目的や前提条件・制約の言語化が挙げられます。

年に一度くらいは、投資目的を振り返るのが良いでしょう。

そもそも投資計画は定期的に見直しが求められるのです。

投資家自身の置かれている内部環境、投資や運用先の外部環境が絶えず変化しているからですね。

こうした中、個人投資家の端くれである私は、2019年の投資目的・目標を、運用方針と共に設定しました。

本記事では、私個人の投資目的・目標を記録していきます。

資産運用の前提や、投資目的・目標の作り方:テンプレートはバンガード社

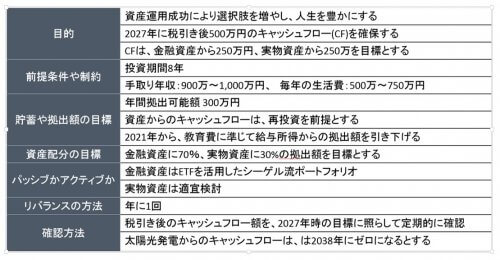

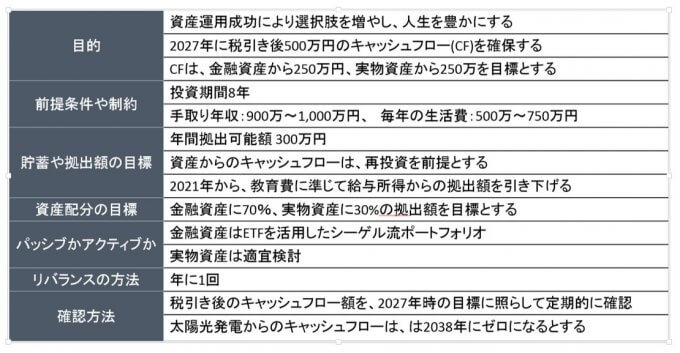

上表が2019年にむけた私の投資目的書です。

バンガード社ホームページを参考にしました。

テンプレートはパクリといっていいでしょう。

しかしこれらの数値や目標設定は、赤裸々な情報公開となっています。

あえて公表しなくてもいいですね。

それでも個人投資家ならぜひ投資目標を設定してほしいと思いオープンするに至りました。

投資目的・目標を記録し、時々振り返ることの重要性

投資をする目的は、資産運用成功によって選択肢を増やして人生を豊かにすること

なぜ投資をするのか?

この答えは、人生を豊かにすることに他なりません。

資産運用が成功すると、お金が増えます。

もちろん人生においてお金がすべてではありません。

しかし資産の増加により、選択肢が増えることは確かです。

選択肢を多く持つことができれば、よりハッピーになると私は考えています。

なので投資をする理由・目的は、「人生を豊かにすること」なわけです。

最終的な投資目標額は、2027年における500万円のインカム(税引き後)を得ること。

500万円というのは、我が家の年間家計支出に相当します。

換言すれば年間500万円のキャッシュフロー獲得は、経済的自由を達成ということになります。

つまり私の投資の目標は、経済的自由の獲得なのです。

ささやかな夢ですね。

資産運用の前提と制約:入金投資ありきのサラリーマン投資家は、教育費の増加に要注意

私は基本的に、入金投資を継続しています。

給与所得の最大化と支出の最小化を組み合わせ、その余剰資金を投資に振り向けているのです。

本音をもらすと、運用収益だけでは投資目標到達が困難だと言わざるを得ません。

なので、サラリーマン投資家のメリットを生かした総合力勝負の資産運用に取り組んでいます。

ちなみに我が家の子供たちは小学生。

これから中学・高校・大学と成長したら、教育費が増加すると想定できます。

近い将来、教育費の分だけ入金投資額が減ることになります。

過去数年を振り返ると、平均して年間300万円前後の投資元本を追加してきました。

- 手取給料-生活費=300万円以上

だったのです。

しかし今後の投資への拠出額は、昇給額と生活費増加額の差額分だけ低下します。

生活費の増加の主な理由は、教育費となるでしょう。

このように投資目的や前提を把握し数値化・言語化しておくことは、自己認識に有用です。

アセットアロケーション・資産配分比率を再考する

資産運用において、リターンの90%は資産配分比率で決まるというデータがあります。

しかし不動産などの実物資産投資を併用していると、資産配分比率を数値で表すのが困難になります。

とくにレバレッジを活用している場合はなおさらです。

たとえば私は2018年になり、太陽光発電投資を開始しました。

フルローンに近い形での投資です。

このケースでの資産配分比率の現状は、どのように数値化したらいいのか迷ってしまいます。

そこで私は暫定的に、

- 拠出額によるアセットアロケーション

- 税引き後のキャッシュフローによる資産配分比率

を参考値とすることにしました。

たとえば米国株に300万円を投資する場合、その4割前後の金額を実物資産の頭金に振り向けようという作戦です。

とりあえず数値設定しましたが、この割合はもう少し検討が必要だと認識しています。

最終的には

- 金融資産からのインカム:250万円

- 実物資産からのインカム:250万円

この金額を投資目標に到達すればいいのです。

最終ゴールである2027年までは残り8年。

換言すれば運用期間が8年ということ。

それほど長い投資期間ではありません。

したがい、リスク分散が重要となってきます。

よって複数のアセットへ投資を模索しながら、目標達成にむけて歩んでいく2019年としていきます。

そして時々、投資目的・目標に反した行動をしていないのかを確認して投資継続します。

投資の目的・目標 2019年版

関連記事の紹介

2019年の投資方針はこちら

2017年時点の投資方針書では、株式一辺倒でした

投資比率にも留意したいですね

コメント