法人成りして太陽光発電投資を開始します。

1基目の稼働が少し遅れ、2018年8月から連系。

7月末に地方銀行さんで、フルローン融資実行がなされます。

地銀でのフルローン実行までに要した時間は5カ月。

かぼちゃの馬車事件もあって、苦戦しました。

まぁ、太陽光発電投資そのものがゆったりとした時間軸での取引ですからね。

今回、地銀にて2投資案件のフルローン獲得ができました。

5,600万円のフルローン融資。

太陽光投資によるキャッシュフローの構築が始まります。

本記事では太陽光発電投資でフルローンを獲得した方法を紹介します。

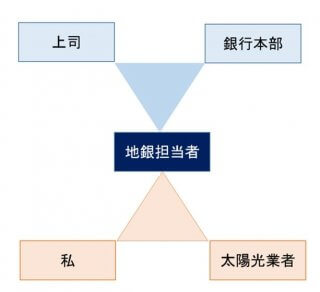

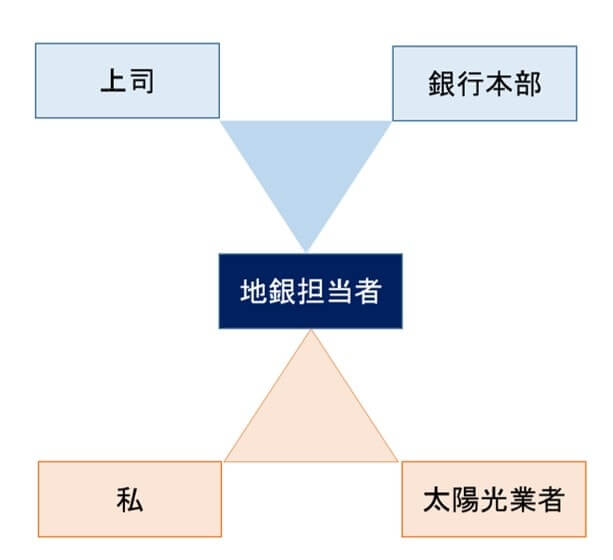

フルローンの通し方の前にステークホルダーを知ろう:地銀&太陽光発電投資業者

融資を獲得するには、ステークホルダーの同定が大切です。

とくに担当者は重要で、共に融資本部を攻略する同士ともいえます。

さらには地銀担当者さんとうまくコミュニケーションをして、太陽光業者さんをつなげるのかが鍵となります。

地銀側

- 地銀担当者

- 地銀担当者の上司

- 地銀の融資本部

太陽光発電家側

- 太陽光発電業者

- 太陽光発電投資家(私)

太陽光発電投資でのフルローン獲得に要した時間は5カ月。

その間にでてきたステークホルダーは5名です。

最重要は地銀担当者さん。

フルローン獲得には、地銀担当者とのコミュニケーションが最重要です。

太陽光発電投資のフルローン獲得する方法、3つのステップで攻略

地銀で融資を獲得するためには、3つの壁が存在します。

これは太陽光投資のフルローンでも同様です。

太陽光発電投資フルローンの3つの壁

- 一見さんお断りの壁

- 属性 or 金融資産の壁

- 融資本部の壁

ひとつずつ攻略法をみていきましょう。

地銀でのフルローン獲得の方法①(太陽光発電投資編)

地銀担当者によると、一見さんに対する融資の敷居はかなり高いとのこと。

その敷居を乗り越え、フルローン獲得するには3つの方法が思い浮かびます。

- 紹介を受ける

- 太陽光投資の融資経験者にあたる or 説明して仲間になってもらう

- 地銀の活動エリアで投資をする

過去に取引のない銀行に融資申し込みをする際には、誰かから紹介をうけることをおすすめです。

- 太陽光発電業者

- 税理士

- 司法書士

- 友人

- 知人

ここを突破しないと、担当者がつきません。

しかも地銀担当者はめちゃめちゃ多忙。

ですからたとえ担当者がついたとしても、業務を後回しにされて融資が前に進まないことがままあります。

さらにいえば、地銀担当者だって千差万別。

たとえば太陽光発電投資の融資経験の有無によって、融資本部攻略へのスピードが全然違います。

もし地銀担当者が太陽光投資融資の経験が不足していたら、太陽光発電に関する説明を実施しなくてはいけません。

太陽光発電の説明内容

- 太陽光発電とは?

- FIT、固定価格買い取り制度とは?

- 太陽光発電投資の事業計画は?

銀行側もメンドウは避けたいでしょうから、誰かからの紹介を受けてからの融資申し込みが近道です。

そして太陽光発電投資の融資経験者へ紹介してもらうと尚ベターですね。

また、最低限の条件として地銀エリアで投資活動をすることが必要。

私の場合には下記が該当したのでラッキーでした。

- 地銀のエリアに、法人の本店があったこと

- 地銀のエリア内に、融資対象の太陽光発電所があること

フルローンをうけるポイント①

- 一見さんなら紹介を受けるべし

- 太陽光発電投資の未経験地銀担当者向けの説明資料を用意すべし

- 地銀の活動エリア内への貢献を前面に出すべし

地銀でのフルローンの通し方②(太陽光発電投資編)

会社員が融資を受ける際、銀行員は2つの点を調査してきます。

- サラリーマンの属性

- 保有している金融資産

ここが融資の土台に乗れるかどうかの分かれ道。

とはいえ、少し不足していても太陽光発電投資でキャッシュフローが大きくプラスであることをアピールすればなんとかなることだってあります。

しかしながら私が持ち寄った地銀さんは、過積載を認めない方針でした。

ということは、キャッシュフローがマイナスとなってしまう計算になる、、、

そこで対策を地銀担当者と練りました。

もし過積載分がマイナスになったしても、それを補てんできるだけの金融資産を有していることを証明すればいいのです。

私の場合には、この2つをおしました。

- 住宅ローンがないこと

- 有価証券・金融資産(米国株)を保有していること

地銀への提出書類は以下の通り。

| 項目 | 詳細 |

|---|---|

| ①自宅 | 住所、取得時期、取得時の価格、ローン残高 |

| ②年収 | 世帯年収、自分の年収、家族の年収など |

| ③現金預金 | 持っている全ての口座を合計する。家族全員、法人口座 |

| ➃所有株式 | 時価で一度計算し金額を記載。 |

これら以外にも

- 太陽光発電投資の事業計画

- 法人の登記状況、その他情報

はもちろん提出しています。

地銀担当者からは、

- 家族構成・年齢

- 金融資産の出どころ、相続か否か

- サラリーマン勤続の予定

- 法人設立の理由、名前の由来

- これからの投資方針、太陽光発電投資を他社でもするのか

など、根掘り葉掘りきかれました。

地銀担当者には誠実に回答をし、聞かれていないことには答えない方針でやり取りをしました。

フルローンを通すポイント②

- 太陽光発電投資では毎年プラスのキャッシュフローを提出すべし

- マイナスキャッシュフローでも、カバーできる金融資産を有していると証明すべし

- 地銀担当者からの質問には真実を回答し、余計な事は答えないべし

太陽光発電投資で地銀フルローンを獲得する方法③

最後は融資本部攻略です。

地銀担当者とロジックを構築しても、その上長や融資部、銀行本部への交渉が必要となる場合があるのです。

もし銀行側が何かを要求してきた際には、最低限必要な条件はすべて飲みました。

地銀のスキームに乗る

- 売電収入やその他権利に抵当権設定をする

- 土地の登記には地銀紹介の司法書士で承諾する

つづいて、銀行本部を説得するために、いくつかの方法を地銀担当者と相談します。

地銀担当者とそれ以外の方法を相談し実行する

- 個人名義で地銀の口座をつくる

- その口座に一定額の入金をする(数百万円)

- 給与の一部振り込みをする

これら以外にも、

- 投資信託の積立をする(ノーロードがないので断念)

- つみたてNISA口座をつくる(楽天証券で作成済なので断念)

などといった条件を相談しましたが、実施可能な方法をチョイスしました。

その結果、投資2案件のフルローンが下りたのです。

フルローンを通すポイント③

- 地銀のスキームには乗るべし

- 担当者の成績になることを積極的に取り入れるべし

まとめ:地銀で太陽光発電投資フルローンを通した方法

ステップ①

- 一見さんなら紹介を受けるべし

- 太陽光発電投資の未経験地銀担当者向けの説明資料を用意すべし

- 地銀の活動エリア内への貢献を前面に出すべし

ステップ②

- 太陽光発電投資では毎年プラスのキャッシュフローを提出するべし

- マイナスキャッシュフローでも、カバーできる金融資産を有していると証明するべし

- 地銀担当者からの質問には真実を回答し、余計な事は答えないべし

ステップ③

- 地銀のスキームには乗るべし

- 担当者の成績になることを積極的に取り入れるべし

こんな感じで、2基分のフルローンを通すことに成功しました。

ここで注意したいのが初期費用。

地銀さんも低金利で大変なご様子。

融資金額の5%を初期費用として請求されました。

ですからフルローンとはいえ金策を事前に練っていおた方がよいですね。

野立て太陽光の投資戦略

資産運用方針【2019年版】

資産運用方針の中で、太陽光投資は事業所得軸に位置付けています。

フルローン案件以外にも、いくつか追加投資を予定しています。

売電収入は年間1,000万円以内を想定してるからです。

免税事業者狙いということですね。

これから20年間、太陽光投資には資産運用の一角を担ってもらいます。

投資するのはいずれも分譲案件。

会社員が太陽光投資をするにはDIYをする時間がとりにくいからです。

それでも十二分のキャッシュフローを産み出してくれることでしょう。

アーリーリタイアへの歩みをサポートしてくれるはずです。

尚、太陽光発電投資の分譲案件はこちらで一括入手できます。

登録しておくと便利ですよ。

関連記事の紹介

副業がすすめられているいまの日本。その流れに乗って法人設立をして太陽光発電投資をすることにしました。

太陽光発電投資のメリットは、多岐にわたります。

オルタナティブ投資、実物資産への投資という意味で太陽光発電投資はよさそうだと思っています。

コメント

はちどうきゅうどう様、こんばんは。

記事の中で気になる箇所が一点。

「融資金額の5%を請求されました」

頭金として払ったなら問題ありませんが、手数料的に納めたなら返還してもらえる可能性があります。コンコルディアグループ

(西東京銀行➕横浜銀行)で、融資に関して利息以外の手数料を顧客に課していた件で、同グループは金融庁から業務改善命令を受けて、顧客に手数料を返還しています。

地銀なら返してくれるかも⁉️

大きなお世話だったらごめんなさい。

マッキーさん、

こんばんは。

頭金ではなく、ファイナンシャルなんとかなんとかといった名目だったと記憶しています。

融資実行の後、書類をすべて送ってもらうのでその際に確認してみたいと思います。

ただ、2基目の融資が止められると困ってしまうので、その後に地銀担当者に相談してみます。

これが返金されたらかなり大きいですね。

ありがとうございます。

その手数料って、実質金利負担と同じじゃないでしょうか?

そういう経費を込みで、銀行でローンを組むメリットと信販会社の提携ローンとのコスト比較ってどうなるんでしょうか?

太陽光ファンさん

コメントありがとうございます。手数料は実質金利負担と同義だと思っています。その場合、17年ローンで金利1.6%前後となると計算しました。

信販では2.15%の15年ローンでしたので、地銀有利だと思いアタックした次第です。

とはいえ、第二地銀と金利を競わせるという手段もあったのだと最近しりました。もうすこし金利を下げることが可能なのかもしれませんね。

はちどうきゅうどう様

頭金のような、金利先払いのような、金利が安くなるので、借り換えられないスキームですね。買い換えることはないかと思いますが。変動タイプでしょうか、短期間固定型でしょうか。短期固定だと期間終了後の金利とかも気になりました。

私もこれからアタックします。

エリーさん

千葉銀さんは、5年の短期固定型です。

いまの日本の状況を鑑みるに、5年後でもまだそれほど金利は上昇していないだろうと想像しています。

そうなると10年間の低金利融資を獲得することになります。

もし10年後に金利が大幅上昇していたとしても、その際には一括返済やその他方法を検討すればいいかな、と考えています。

地銀アタック、応援しています。キャッシュフローが改善しますからね。