資産配分でおすすめされている割合を振り返る

上表は、投資本のおすすめ資産配分比率の比較。

株式の割合が異なるのは、運用目的がそれぞれ違っているからでしょう。

しかしいずれにしても資産運用ではアセットアロケーションが最重要です。

だから年に一度は見直したい。

というわけで、資産配分比率をおさらいしていきます。

年齢によって、資産配分比率を変更することが王道

資産配分比率を簡単に表すと?

普及している式が、「100-年齢」

株式投資の割合を示しています。

100−年齢による、株式割合

- 20歳:80%

- 30歳:70%

- 40歳:60%

- 50歳:50%

資産配分を振り返る際には、投資家自身の年齢を参考にしましょう。

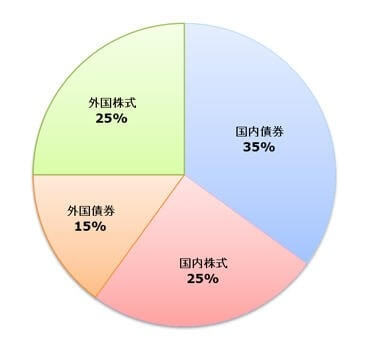

政策によって、資産配分比率を変更してきたGPIFのポートフォリオは、株式比率50%

引用:GPIFホームページより

上図はGPIF、年金積立金の基本ポートフォリオで定める資産構成割合。

地域×資産の2軸で、合計4つの資産に分散投資されています。

これをあえて、アセットだけに再分解してみると

GPIFの資産配分の割合

- 株式比率:50%

- 債券比率:50%

年金積立金は、「長期的な観点から安全かつ効率的な運用」をしています。

そのアセットアロケーションは、株式50%を選択している。

長期運用ならば、この位の割合で株式投資をしてもよいのかな、と思わせてくれる数値ですね。

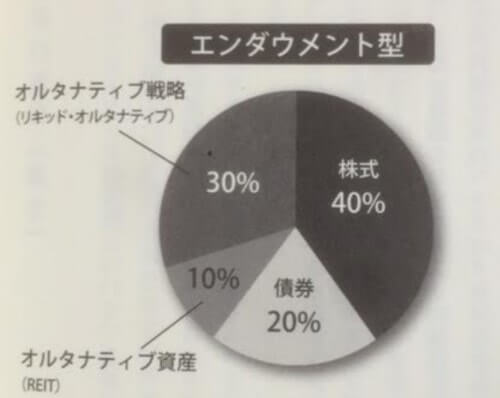

有名大学のエンダウメントポートフォリオは参考になる

米国では、基金による運用をしている大学が存在します。

そして米国の名門大学の基金運用をエンダウメント投資と呼びます。

このエンダウメントは、過去の運用リターンが優れていました。

類まれな結果を残しているポートフォリオは気になります。

なので、エンダウメント投資の資産配分割合は参考にしたい。

個人投資家は真似できないアセットアロケーションかもしれませんが。

それでもエンダウメント投資の基本方針は知っておいて損はありません。

エンダウメント投資の原則

- 長期投資

- グローバル分散投資

- オルタナティブ投資を活用する意味

- 個別戦略の運用は外部委託

オール・シーズンズ戦略:レイダリオの黄金のポートフォリオは、株式比率30%

レイダリオ著作、世界のエリート投資家は何を考えているのか: 「黄金のポートフォリオ」のつくり方によって、オール・シーズンズ戦略のポートフォリオが明らかにされました。

資産価値の下落を避けることを基本としている。

つまり守りを重視する資産配分となっています。

このオールウェザーポートフォリオは、過去データでも優れたリターンを提供してきました。

損を避けることは、結果的にリターンに繋がるのです。

株式投資割合が30%と低く抑えられている点は注目ですね。

資産配分比率が大切な理由

アセットアロケーションは大切。

簡単にいってしまえば「リスクを抑え、リターンを得る」

これにつきます。

資産毎に、価格の動きが異なる

資産毎に価格の変動の方向性やその率は異なります。

たとえば

- 株式と債券

- 不動産と金

この違いを生かすのが、資産配分といえるのです。

金融資産と実物資産の差には注目しておきたいですね。

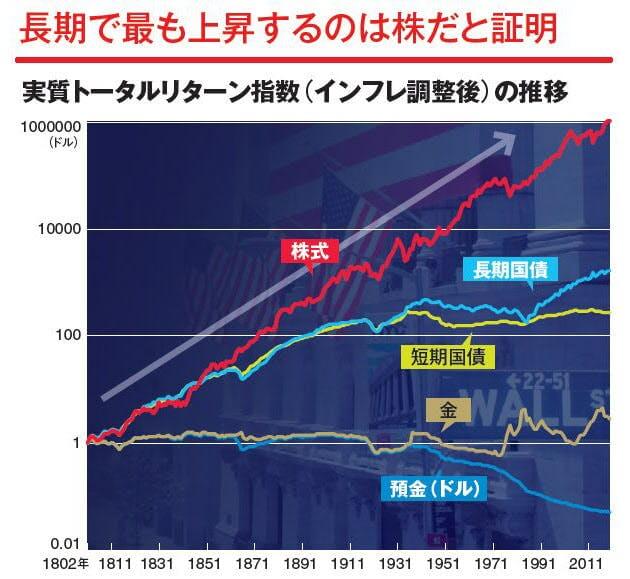

株式投資は長期運用で有利であるが、暴落のリスクがある

出典:マネー研究所

上表は過去200年の金融資産の比較データ。

長期投資では、金融資産の中で米国株式が有利であることが分かっています。

したがい一定以上の割合で、株式を保有していることが正解となります。

ただし株式には大きなボラティリティが存在する。

そして10~20年に一度は、大暴落がやってきます。

この場合、資産価値が大きく下がってしまうのです。

50%程度のドローダウンは想定しておきたい。

株式100%のポートフォリオの場合、こうした局面に耐えるのが難しいのですよね。

資産形成には、理論的には株式比率が高い方が良いです。

しかし継続性を考えると資産を分散させておく必要がでてきます。

サラリーマン投資家が、資産配分比率は気にするべきことは?

運用額が小さい場合、資産配分比率をそこまで大きく気にせずとも良さそうです。

サラリーマン投資家なら、自分の給料で補完できるレベルならば問題ないでしょう。

とはいえ、資産配分比率は意外なところにも関連しているのです。

住宅ローンを抱えていたら、資産配分は不動産に傾く

住宅ローンを活用して自宅を購入したらどうであろう?

自分の家とはいえ、不動産であり資産とみなすことができます。

たとえば4,000万円の自宅を買ったとしましょう。

こうした人が、株式などその他資産を数千万円もっていることは稀。

すると、資産配分が大きく「日本の不動産」に偏ることになります。

このような広義の資産配分比率は、自宅だけにとどまりません。

お金のフローに、給料があることを忘れずに

改訂版 金持ち父さん 貧乏父さんでは、資産を「ポケットにお金を入れてくれるもの」と定義されています。

サラリーマン投資家にとって、お金を入れてくれるものの多くを占めているのは何でしょう?

給料です。

そして多くの個人投資家は、給料以上のお金を投資で稼ぐのは困難。

つまり給料を産み出すサラリーマン投資家自身が、最大の資産であると気づかされるのです。

この状況を脱出するときが、経済的自由なのでしょう。

しかしいまはまだ広義の資産配分比率を考える際、サラリーマンとしての稼ぐ力を忘れるわけにはいきません。

1年に1度は、資産配分比率に気を配る

資産配分を気にする理由は、

- リスクを抑え

- リターンをあげる

そして長期運用でのリターンは、株式投資が最も効率がいいです。

しかしリスクは大きい。

やはり資産全体のなかで、株式の割合は気をつけたいです。

このように1年1回程度は、資産配分割合について振り返ってみるのもいいですね。

あなたのアセットアロケーションはどんな具合ですか?

関連記事の紹介

ポートフォリオのリバランスも1年に1回程度が最適とされている。

おすすめ投資本は、資産配分を考える際の参考になります。

株式だけの資産をみると、セクター分散も大切な要素となってくる。

コメント