配当金生活とはサラリーマンの憧れ。

配当金生活を成し遂げるためには、配当金の積上げと支出削減・節約が必要となります。

2016年に私は年間50万円の配当金受取を達成しました。

配当金生活への道半ば。

半ばどころかようやく一里塚に達した程度というのが適切か。

そんな私が配当金 年50万円を達成して思う3つのことを記録しておきます。

結論から申しあげると、

- 配当金を積み上げることは時間がかかる

- 収入を上げるのは意外と難しくなってきている

- だから、収入源を増やすのが良いよね

という話になります。

配当金50万円の年収になったけど、思っている以上に時間がかかる

私の投資歴を簡単に振り返ると

- 2006年~:なんとなく日本株投資をとりあえずやってみたがすぐ飽きた

- 2008年~:家賃収入が欲しくてワンルームマンション投資をやってみた

- 2014年~:やっぱり株かな、と思い株式投資に本格参入

- 2014年末:やっぱり株式投資だよねと思い、ワンルーム投資から撤退

- 2015年~:アメリカ株連続増配銘柄への投資

2014年~2017年夏までの私のリターンはS&P500より低いです。

それでも数百万円はプラスなのだからいいんだよ、といつも自分を励ましているのが実情です。

投資の目的の第一優先はトータルリターン。

しかし私は配当金額を重視しています。

アメリカ株からの配当金は安定した収入だと考えているからです。

ですから配当金による年収アップは魅力的です。

株式投資による配当金からの年収は、安定したリターンをもたらす

配当金収入は安定推移している

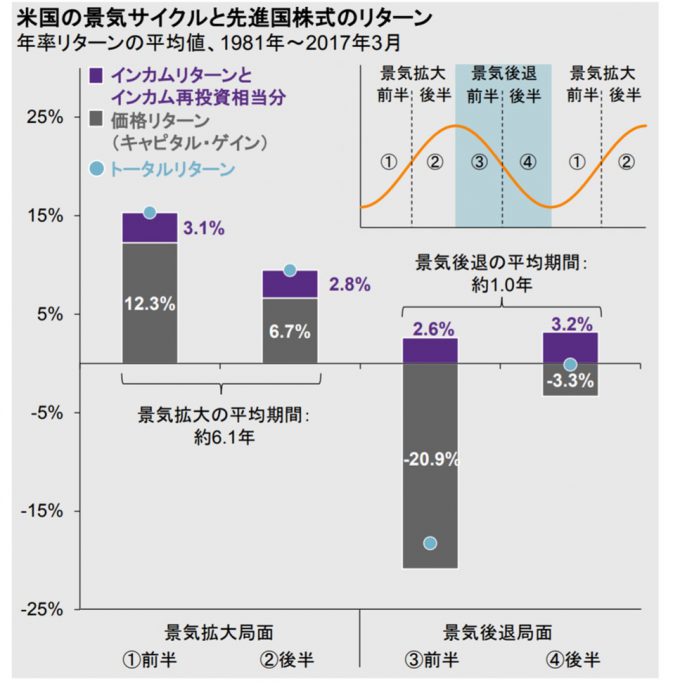

上図はアメリカの景気サイクルと先進国の株式リターンを示したもの。

紫色のインカムゲインをみると、いかなる景気局面でも配当金の収入が安定しているとわかります。

インカム投資の最大のメリットといってもいいでしょう。

そして配当金投資では米国株が取り組みやすいです。

米国企業は株主還元に積極的であり、配当金を増やし続ける銘柄が多数あるからです。

配当金による年収アップは、時間がかかる

米国株投資を開始してからの年間配当金額を振り返ると以下の通り。

- 2015年配当金:約47万円

- 2016年配当金:約53万円

- 2017年配当金:約60万円

2016年に、年間50万円の配当金を達成しました。

こう見えてもね、結構頑張ってインカムゲイン投資をしてるわけです。

配当金額が年47万円 → 年53万円ってどう思います?

実際に配当金投資をしている私は思う。

配当金の積み上げは時間かかりすぎ

一生懸命に投資元本を追加しても、年間で6万円しか配当金は増えていませんでした。

配当金投資は忍耐力ある人しかできないから気をつけて欲しいですね。

とはいえ私は配当金が大好きだなので、飽きっぽい性格で忍耐力が無くても続けていきます。

GPIF,年金積立運用でも長期投資における配当金の重要性が証明されていますからね。

また、1960年~2017年にかけて米国株価指数のS&P500に投資をした場合、トータルリターンの82%を配当金再投資が占めていました。

配当金の積上げには時間がかかりますが、確実性が高いメリットがあります。

配当金による年収が50万円に到達して思うこと

ここまでの記載をみると配当金投資への文句にも聞こえがち。

- 配当金投資は遅々としている

なんていっているわけですから。

それでも受け取ったは配当金は再投資していますし、収入が上がった分も投資元本として使っています。

全ては配当金を積み上げるため

もうこれしかない。

といいつつ2018年からETFの分配金積み上げを取り入れ。

本業がちょっとだけ忙しくなったのですよね。

配当金投資をしている あなたへ

あなたの受取り配当金は、年収でいくらになりますか?

多い人、少ない人さまざまでしょう。

配当金を目的に投資をしているということは、収入源の複線化や不労所得などに興味があると推察します。

ちなみに私は安定しているアメリカ株の配当金が好き。

まずは年50万円の配当金を達成したわけなので、これからも増やしていく予定です。

そんなわけで、ともに配当金を積み上げていこう

配当金関連記事の紹介です。

配当金生活は憧れではなく達成可能な目標であると気づいたきっかけ。

長期投資において配当金とは非常に重要な要素。年金運用結果からの考察。

配当金生活を目指すには、支出額も把握しておかないとね。家計簿と配当金の関連性。

コメント

年間50万でもすごいですよ。

僕もいずれは200万程度配当金で得られるようにしたいのですけど、いったいいつのことになるやら、、、

まずは地道に1557や1582を買ってます。

招き猫の右手さん

コメントありがとうございます。

配当金は地道に増やしていくしかないですよね。時間がかかりますし。それでもお子様のためにもぜひ。

私もせっせと積み上げていきます。招き猫の右手さんのように早くリタイアすることを夢見て。

はじめまして、質問させてください。

いくらの原資を投入にて年間50万円の配当を得たのかとても興味があります。

私は日本株しか手を出していませんが(しかも毎年赤字で損失繰越を増やしている情けない成績です)。

あなたのブログを読んで、インカムゲイン配当狙いの投資にした方がいいと思えてきました。

まっちゃんさん、

古い記事ですので時期が正確ではないかもしれませんが、2015年末の証券口座への入金額は1950万円でした。

(投信積立、MRF含む)

ただし2014年までは不動産投資をしており、プラスのリターンでした。

ですから本当の原資はこの金額よりは少ないです。

といいつつ、正確な原資が算出できないという状況が本当のところです。

経費や税金などの計算が煩雑で、初期費用やリターンの正確な金額が算出できていないためです。

もし日本の個別株への投資で毎年赤字でお困りということでしたら、世界分散や米国のS&Pなどのインデックスファンドへの投資を併用してみるのもいいのかもしれませんね。