受け取り配当金額を公開します。

2017年の配当金は612,098円でした。年間60万円を達成したわけです。

ならしてしまえば、月5万円の配当金となります。

月額5万円のインカムゲインを得た感想は?

何も変わらない

次の目標は年間100万円の配当金受け取りとなります。

配当金:月5万円から年100万円へ方法は?

年間60万円→100万円なので、配当金1.7倍が数値目標です。月5万円の配当金を年間100万円にまで増やしたいと思った場合、どのような方法があるでしょうか?

私の場合には増配銘柄をベースに投資をしています。したがって配当成長を基本とし、配当金を増やすための2つの方法を考えてみました。

- 入金せず増配だけに頼る

- 入金をしつつ増配の補助を得る

入金投資をせず、増配だけに頼る場合に要する年数

資産を倍にする期間がすぐにわかる72の法則を使ってみましょう。

シンプルに計算すると、このような年数が必要となります。

- 増配率3%:24年

- 増配率5%:14年

- 増配率7%:10年

10年以上の期間を要するのです。

入金なしでも10年間で60万円→100万になるのですからよいのかもしれません。

増配の力は偉大です。

ただし「月5万円から年間100万円の配当金への道程は遠い」と感じませんか?

10年はちょっと長いですね。

つまりこの段階ではまだまだ入金が必要となるということです。

入金投資をし配当成長投資をする際に要する年数

年間200万円の入金を頑張ろうと思います。

200万円を配当利回り3%の株に投資をすれば、年間6万円の受取額増加となります。しかし米国株の場合には外国源泉徴収が実施されるのは忘れてはなりません。

額面の70%の受取額と想定しましょう。

すると200万円の投資元本に対して2.1%、42,000円の受取投資額アップと計算できます。

このケースで配当金額を計算してみると、年100万円達成に必要な年数は下記となります。

- 増配率3%:5年

- 増配率5%:4年

- 増配率7%:3年

3~4年後に年間100万の配当金を獲得することができるのです。

東京オリンピックが開催される頃には、年100万円が見えているはずですね。

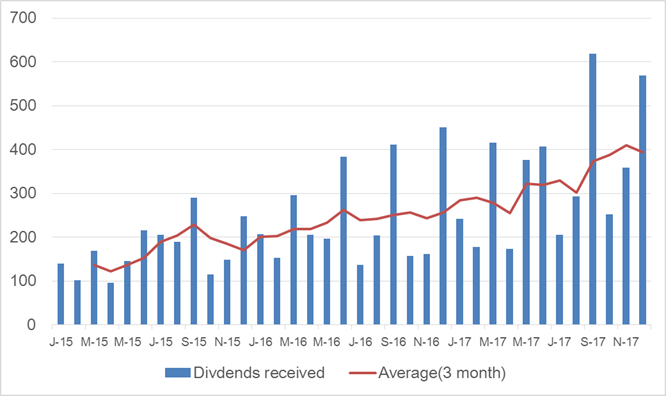

米国株ポートフォリオの受取配当金額推移

2015年以降、私はアメリカ株投資にシフトしています。投資元本を徐々に投下しているのが現状です。

なので配当金額が増えているのは入金投資によるところが大きいわけですね。

今後は増配の力を受けてインカムゲインはどんどん増えていくことに期待しています。

まとめ:「配当金」年60万から100万円到達までに要する期間

2017年の受取配当金額は60万円であした。

次の目標は年間100万円の配当金となります。

年100万円到達までに要する期間はおおよそ以下の通り。

- 入金投資なし :10年以上

- 入金200万円/年:3~4年

10年という期間は長く待てないので入金投資を続けていきます。

- 投資元本を確保する

- 増配銘柄に投資継続する

早く経済的自由を達成したいものですね。

米国株におすすめの証券会社は?

インターネット証券で米国株取引ができるのは、マネックス証券、SBI証券、楽天証券の3社です。

| おすすめ | 証券会社 | コメント |

|---|---|---|

| No.1 | マネックス証券 | 米国株取引に最適 |

| No.2 | SBI証券 | 為替手数料Good |

| No.3 | 楽天証券 | 見やすさ抜群 |

私は3社に証券口座を保有していますが、3つの観点からアメリカ株取引は主にマネックス証券を使っています。

- 手数料

- 取扱い銘柄数

- 使い勝手(注文方法)

【詳細:米国株投資、おすすめの証券会社を比較】

【詳細:米国株の買い方(マネックス証券編)】

配当金に注目の米国株マイポートフォリオ

私は配当金を狙った米国株投資をしています。インカムゲインを対象とした投資が自分の性格に合っていると思うからです。

【参考:米国株 注目の51銘柄】

米国株で配当金について注目している銘柄

- 配当貴族リスト:25年連続増配の50銘柄【2018年版】

- ダウの犬、高配当おすすめ米国株10銘柄【2018年版】

- 配当王リスト、50年連続増配の26銘柄【2018年版】

- おすすめ米国株:配当金を100年以上支払い続けている9銘柄

配当金狙いのポートフォリオはマネックス証券で構築しています。保有銘柄を適宜公開していますので何か参考にでもなればうれしいです。

【参考:米国株マイポートフォリオ】

公式サイトはこちら→マネックス証券

マネックス証券は米国株に関する情報や無料オンラインセミナーが充実しています。米国株の初心者やそれほど経験がない人には向いています。

米国株で配当金について注目している銘柄

コメント

年間60万の配当おめでとうございます(^_^)羨ましい限りです!

全てドル建ての受取かと思いますが、全額再投資されているんですか?また確定申告で外国税調整額の受け取り分をどうされてるいるのでしょうか?

楽天バンガードの円建て積立と、分配金を楽しみにVTIもしくはVTをドル転して定期買付けするか悩んでおります。仮に再投資するにしても分配金を確認できる経済的、精神的メリットなどあればご教授頂ければ幸いです。

そらさん

こんにちは。

配当金のドル建て・円建てについて

日本株もわずかですが保有しており、配当金は全てドル建てというわけではないです。(90%程度がドル建て)

配当金再投資について

受け取った配当金は、全額再投資しています。

そのタイミングは入金投資をする時です。

外国税額控除について

確定申告でほぼ全額取り返しています。

税務署からの振り込みは証券口座ではなく銀行口座です。

ですので控除額を全て再投資にまわしている、と言っていいものかどうかは迷います。

それでも銀行口座→証券口座への入金を、四半期毎に最低でも50万円ずつ実施しているので再投資していると認識しています。

配当金・分配金の経済的メリット

インカムは未来の収入が読みやすいという点が大きいです。

とくに連続増配銘柄はそのメリットを強く感じます。

たとえば9月頃からの損出しをする際には大きな威力を発揮します。

ただし資産形成という点では、税金支払いの先延ばしができる配当金再投資型ファンドの方が好ましいと思います。

配当金・分配金の精神的メリット

視線をインカムへと比重を置くと、配当金の積み上がりを実感できるので精神的には楽です。

ところがその配当金額が小さいと、途中で心がくじけそうになってきます。

私が実際に配当金のメリットを感じだしたのは月3万円(1000円/日)を超える頃からだったと記憶しています。

一方で、配当金をKPIにした投資は精神的デメリットもあるも確かだと思います。

万が一、評価損があるときには「配当金○○年分の損だ」と計算してしまうことです。

たとえばポートフォリオの配当利回りが3%のときに、評価損が10%に達したとします。

その際には、「配当金3年分以上のダメージを負った」と感じるのです。

2010年代はほぼ右肩上がりの相場なので取り組みやすかったでしょう。

今後来るであろう金利上昇、景気後退局面ではより強い精神力が求められるかもしれません。

とはいえ私は生活費をインカムで賄うことを目標にしているので、配当金・分配金をKPIにして投資を続けていく予定です。