株式投資の初心者が投資を始めるなら、つみたてNISAがおすすめです。

金融庁が、つみたてNISAを通して株式投資の普及を推奨しているのです。

つまり日本国民全員に対して株式投資による資産運用がおすすめされています。

つみたてNISAという新しい非課税口座制度ができた理由は

- 欧米に比較して日本の家計は現預金に偏っている

- 家計の資産形成がうまくいっていない

- 資産形成に適している長期・分散・積立投資を国民におすすめしよう

こうした背景があり、非課税口座であるつみたてNISA制度が誕生しました。

投資未経験者や株初心者は、つみたてNISA制度を知っておかないと将来損をします。

老後の不安を少しでも抱いているなら、つみたてNISA制度を知り、活用していくのがベター。

本記事では、金融庁が株初心者に対して資産運用をおすすめしている理由を考察していきます。

株式投資の初心者に、つみたてNISA制度がおすすめされる理由

平成 28 事務年度 金融行政方針には日本国の投資の現状や課題、そして対策が述べられています。

一言でいえば金融庁は、株初心者・未経験者に資産運用として株式投資をしてほしいのです。

株初心者は知っておきたい「金融行政運営の基本方針」

昨事務年度の金融行政方針でも述べたとおり、金融とは、身体をめぐる血液のようなもの であり、資金が適切に供給されていくことで、経済成長や国民の生活の向上が図られる。

金融庁は、引き続き、

- ①金融システムの安定/金融仲介機能の発揮

- ②利用者保護/利用者利便

- ③市場の公正性・透明性/市場の活力

を確保することにより、

- 企業・経済の持続的成長と

- 安定的な資産形成等

による国民の厚生の増大を目指す。

金融庁は経済成長と共に、資産形成等を基本方針としています。

さらに家計については「長期・積立・分散投資の促進する」と述べられています。

つまり国民に株式投資を推奨しているのです。

日本人の多くは、株式投資の初心者

日本人の多くは株初心者。

株式投資や投資信託をしている人は少ないからです。

- 株をやっている人:13%

- 投資信託をやっている人:9%

その株初心者に対し、金融庁は株式投資をおすすめしています。

ただし株式投資にはリスク(収益の振れ幅)が存在する。

ですから金融庁は、損をする確率が低い投資方法をえらび、つみたてNISA制度を設定しました。

株式投資の初心者には、安定的な資産形成がおすすめ

損をしにくい株式投資とはどういった方法でしょうか?

金融庁は、「安定的な資産形成等」≒「長期・積立・分散投資」と暗示しています。

これは株初心者に対してかなり強いメッセージです。

換言すれば株初心者は「安定的な資産形成なので、長期・積立・分散で資産運用してくださいね」ということです。

金融庁にここまで言わせる背景や理由は何でしょうか?

国の財政、日本の家計、あなたの年金、色々なところに課題を抱えているから他なりません。

株式投資の未経験者、株初心者でも資産形成が必要な時代に突入しているのです。

株の初心者に対し、長期・積立・分散投資をおすすめしている理由

金融庁は日本国の家計状況に憂いを抱いていると思われます。

日本の家計について、現状・課題・対策という分かりやすいフレームワークを用いて言及しているのです。

以下にそれらを記述します。

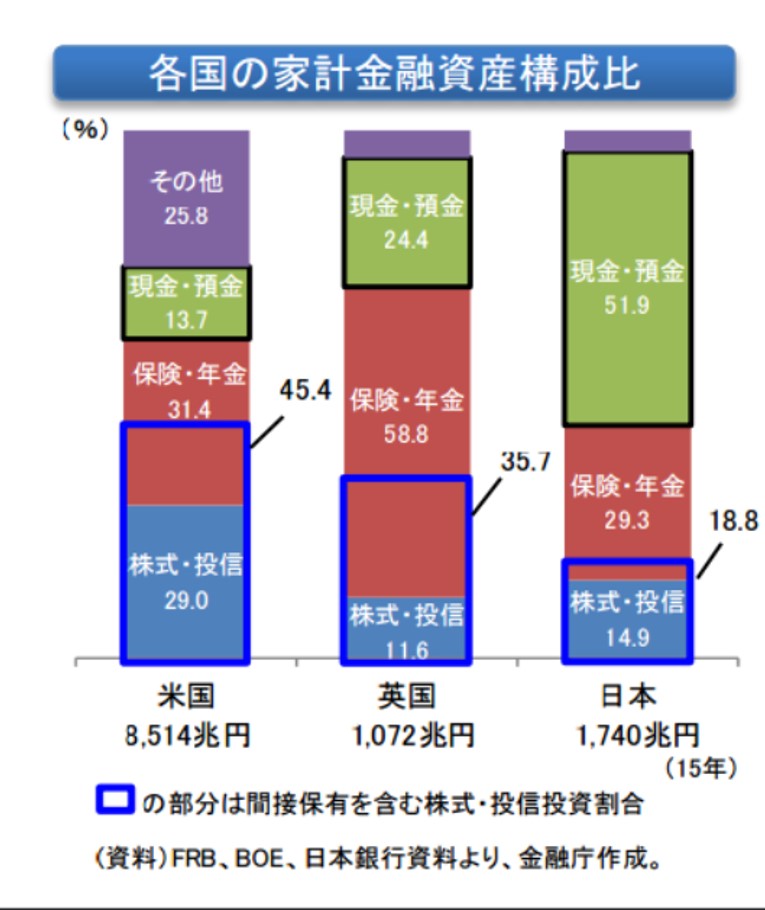

日本の家計は、現金・預金に偏っている

引用:金融庁

日本の家計金融資産に占める預貯金の割合は欧米に比較して圧倒的に高いです。

言い換えれば株式・投資信託の割合が低いということ。

上にある株式投資の割合が低い事を示したグラフを見れば明らかですね。

上図のように日本の家計は米英と比較して株式比率が低いです。

つまり日本人は株初心者であるといえます。

このギャップを埋めるために金融庁は、安定的な資産形成である長期・分散・積立投資をおすすめしています。

株初心者に株式投資の第一歩を踏み出してもらうための制度が「つみたてNISA」です。

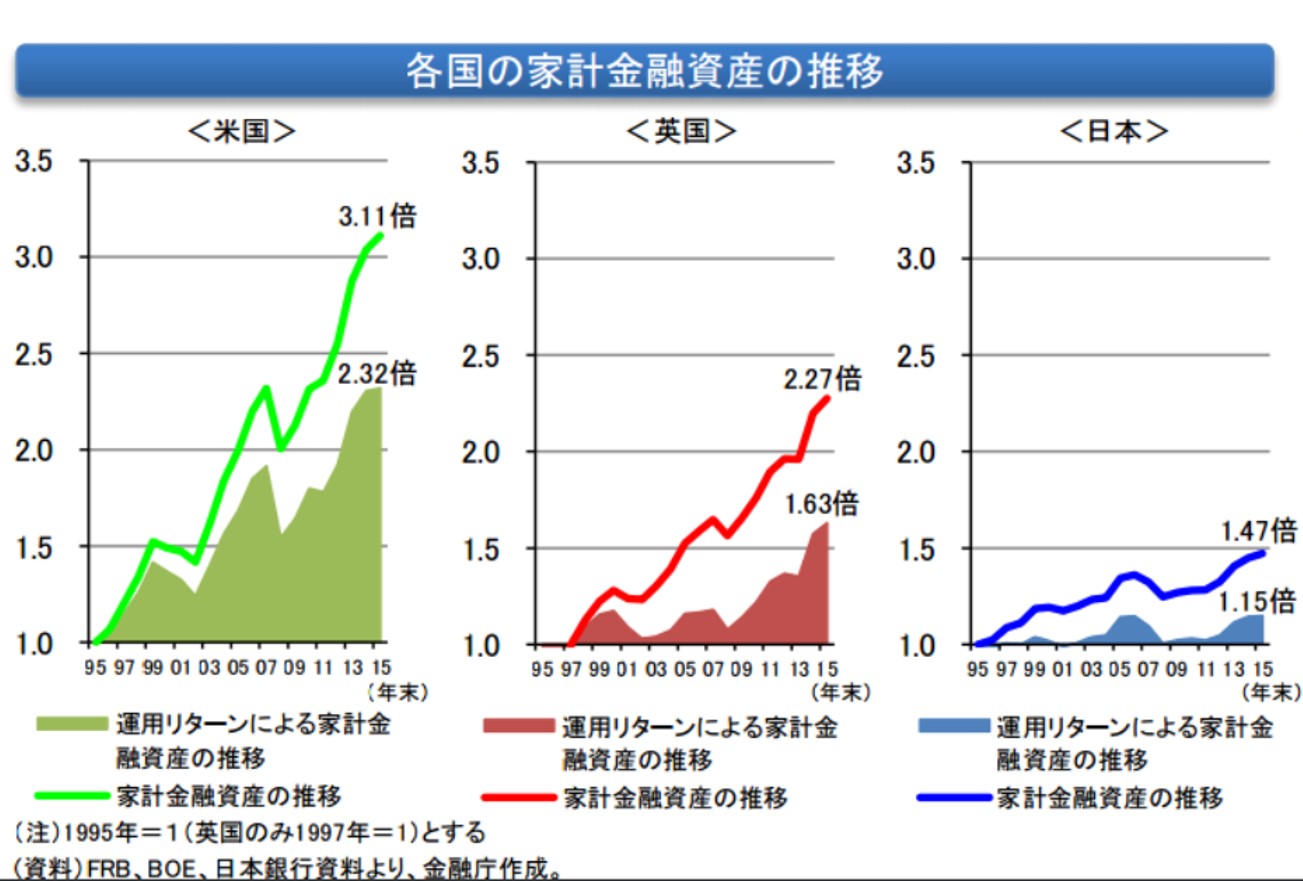

家計金融資産推移から、資産が増えていない現状が浮かび上がる

運用リターンによる家計金融資産推移を1995年~2015年にかけて英米と比較すると

- 米国:2.32倍

- 英国:1.63倍

- 日本:1.15倍

となります。

日本がいかに株初心者であるのか、資産運用で後手に回っているのかを分かりやすくグラフにしているのが下図です。

引用:金融庁

英米と比べて日本の家計では資産運用リターンが低いのです。

日本の家計そのものが、株式投資の初心者の集合体ですので仕方ありません。

しかし国の財政を鑑みるに、悠長なことは言っていられません。

株初心者にも資産運用をしてもらわないと困る経済状態となっているのです。

したがって金融庁は国民自身による資産形成を支援したくて仕方ないのです。

だから、金融庁は株式投資初心者向けに、長期・分散・積立投資をおすすめする制度を設定しました。

長期・積立・分散は、資産形成・投資の王道

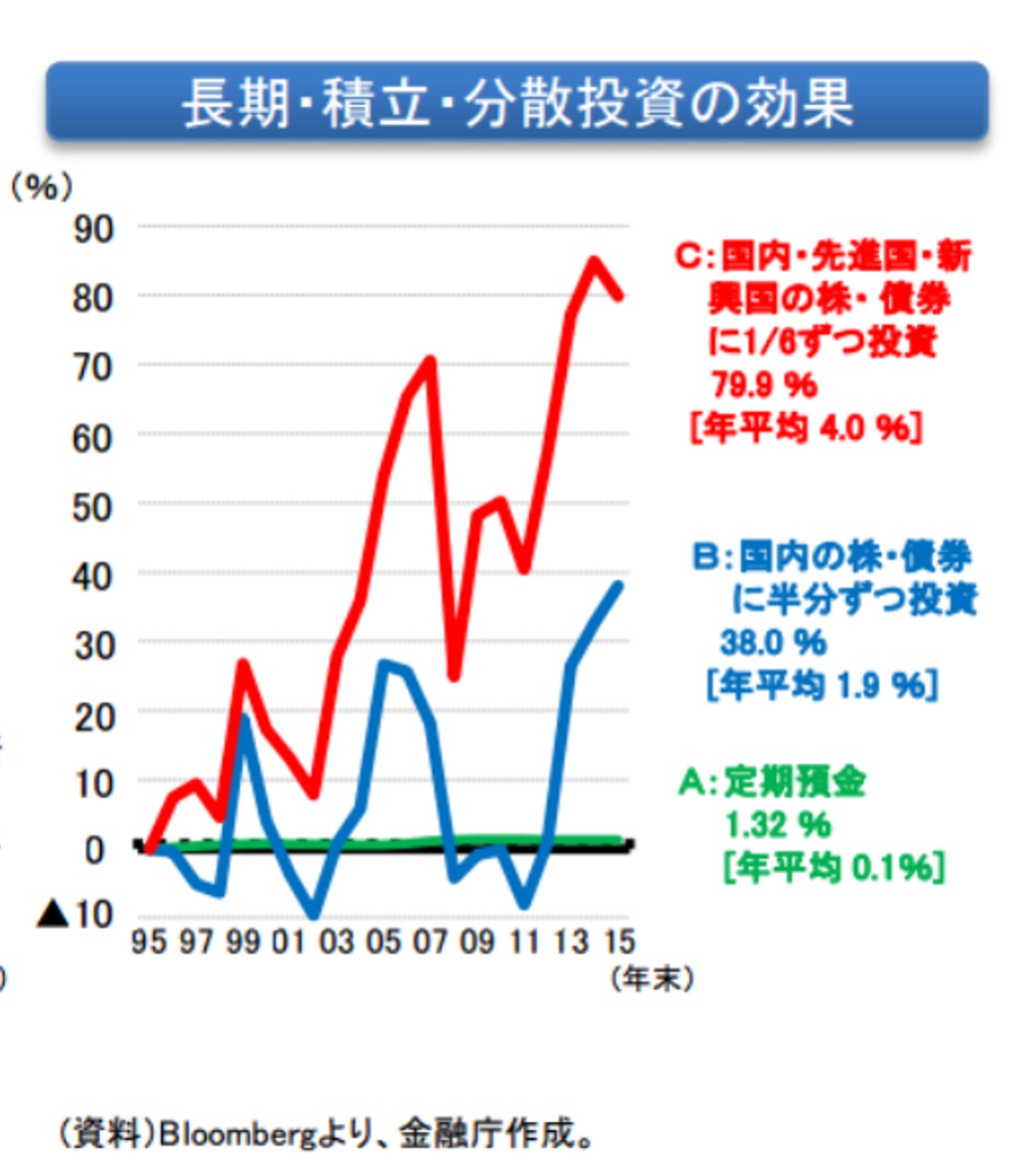

資産運用ではアセットアロケーション(資産配分比率)が重要です。

収益の90%を資産配分比率が決定するという報告があるほど。

金融庁は、1995年~2015年にかけてどの程度の投資リターンがあったのかを算出しています。

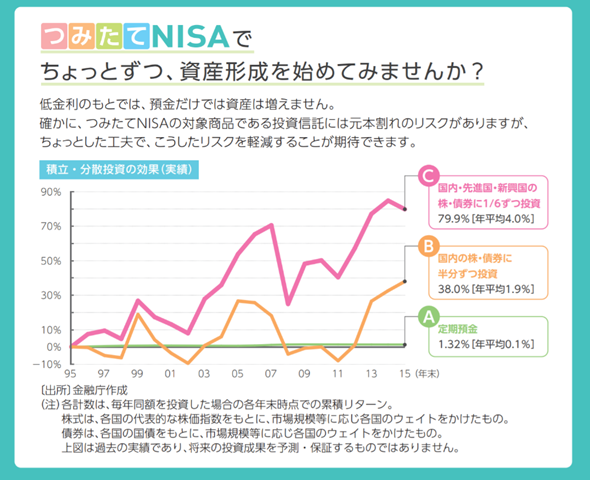

資産配分比率による運用成績の差

- 株・債券(国内/先進国/新興国)に各々1/6ずつ投資:79.9%(年率4.0%)

- 株・債券(国内のみ)に各々1/2ずつ投資:38.0%(年率1.9%)

- 定期預金:1.32%(年率0.1%)

資産配分比率の違いによる投資パフォーマンス推移を示したのが下図です。

引用:金融庁

日本の家計は定期預金に偏っています。

しかし低金利時代の現代、定期預金ではお金は増えず資産形成は困難です。

こうした状況を憂い、金融庁は株初心者に対して警告を発しているのです。

高度成長期のように、貯金や貯蓄だけで資産形成ができた時代はとっくに終わっています。

国民一人ひとりがお金の勉強をし、資産運用に取り組む必要がある状況なのです。

株初心者の投資の始め方:日本の家計の課題をみて資産運用の重要性にきづこう

株式投資初心者は、まず「つみたてNISA」から始めてみるのがおすすめです。

金融庁の言い分を振り返ってみましょう。

日本の家計の課題

- 金融資産の過半が現預金

- 資産運用のリターンが低い

- 投資のリテラシーが低い

- 投資の成功体験が不足

このように金融庁は日本の家計における現状と課題を明確にしています。

日本の家計、お金に対する課題に対し、つみたてNISAという打ち手を用意しています。

株初心者はつみたてNISA制度に乗っておくのが正解といえます。

日本の家計への対策は、長期・分散・積立による株式投資

金融庁が掲げる対策は以下の3つに分類されます。

- 少額からの長期・積立・分散投資促進のためのNISAの改善・普及

- 投資初心者を主な対象とした実践的な投資教育

- 投資信託等の商品の比較・選択に使用する情報について、顧客が判り易いような形での提供を検討

3つ目の打ち手は「検討」となっておりやや弱い。

それが故にその他二つへの意気込みが強調されています。

つまり

- 現行NISAの改善/つみたてNISAの普及

- 実践的投資教育

が金融庁肝いりであると言えると思います。

なんとしても株式投資初心者や未経験者に資産運用への第一歩を踏み出してほしいわけです。

株初心者による資産運用・株式投資のはじめ方

株初心者が資産形成を自らの手で始める方法はどういったものがあるでしょうか?

金融庁のおすすめは「長期・分散・積立」です。

安定した資産形成ができるというエビデンスがあるからですね。

とはいえ長期投資は難しいといわれます。

株価が下がった際には株初心者のみならず多くの投資家は投げ売りしてしまうからです。

つみたてNISAを始めたら、株価が下がっても売らないように気をつけていきましょう。

いずれにせよ、株初心者はつみたてNISAで少額から株式投資を始めた方がいいです。

国のおすすめですからね。

ちなみに私も一般NISAからつみたてNISAに移行しました。

証券口座使い分けは以下の通りです。

関連記事の紹介です

つみたてNISAの運用成績を公開中です

つみたてNISAはおすすめファンドがリストされています。その中でも4つの投信を私は積立投資しています。

20年後につみたてNISA制度がどうなるのかは心配せずによいです。

コメント

本論から外れますけど、アメリカでその他が25%もありますが、これがなんなのか気になりました。アメリカ人は投資先にそんなに多様性があるんでしょうか。

じゅんさん、

こんにちは。

日銀資料では「その他」は各国とも比率が変わっていませんね。

金融庁が何らかの意図をもって、「その他」に割り振ったのかもしれませんがその真意は分かりかねます。

https://www.boj.or.jp/statistics/sj/sjhiq.pdf

出典元情報ありがとうございます。確かにこれだけではつかめませんね。