定期預金の金利・利息が最大だったときは何%なのでしょうか?

郵便貯金でみると、10%をこえる時代がありました。

定期預金・貯金でもこれだけ利息がついたときがあるのです。

定期預金なら元本保証、なおかつ大きな利息がつく。

こんな状況ならわざわざ株式投資をする必要はありません。

とはいえ今の日本において、定期預金の利息は二束三文。

本記事では、定期預金の金利・利息の推移を紹介していきます。

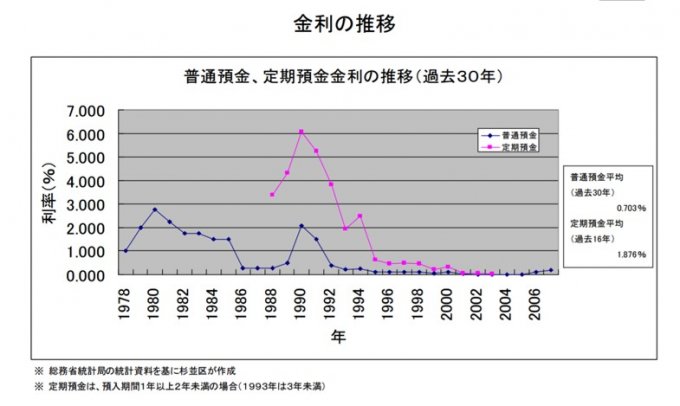

普通預金・定期預金金利の推移:最大6%を超える時代も!

引用:金利の推移-杉並区-

上表は杉並区が集計した、定期預金・普通預金の金利推移です。

1990年代初頭には、定期預金の利息が6%となっています。

資産の2倍にする方式・72の法則をつかうと、12年間で元本が2倍になるとわかります。

定期預金なので、元本保証で年利6%の利回り。

非常に魅力的な資産形成方法です。

この利息で驚いてはいけません。

郵便貯金の定期預金では、さらに高い金利だった時代があるのですから。

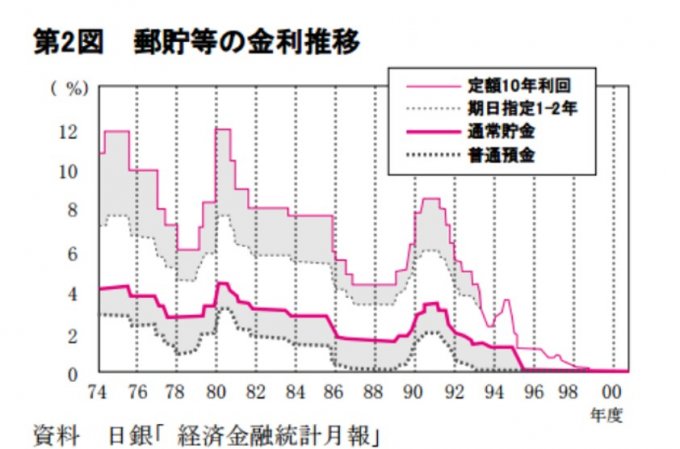

定期預金の金利推移、利息が12%の時代があった(定額貯金)

引用:(株)農林中金総合研究所 季刊 組合金融 2001年春号

上表は郵便貯金の定額貯金・普通貯金の金利推移を示しています。

定額10年利回りをみると、10%を超える金利の時があったとわかります。

信じられませんね。

これだけ利息が貰えるなら、リスクのある株式投資がギャンブルだと言われたのもうなずけます。

2018年において、日本政府は低金利政策をとっています。

ですから定期預金をしたとしても、その利息はたかが知れています。

定期預金だけで資産形成をする時代は、すでに過ぎ去っているのです。

しかしながら株式投資や投資信託をやっている人はすくないのが事実。

将来不安を抱えるなら、若いうちから資産形成について考え実行するのが良いですね。

定期預金の金利をみて思うデメリット

| 預金額/順位 | 1位 | 2位 | 3位 |

| 10~100万未満 | GMOあおぞらネット銀行 | SBJ銀行 | じぶん銀行 |

| -0.20% | -0.15% | -0.15% | |

| 100~300万未満 | GMOあおぞらネット銀行 | SBJ銀行 | じぶん銀行 |

| -0.20% | -0.15% | -0.15% | |

| 300~500万未満 | GMOあおぞらネット銀行 | SBJ銀行 | じぶん銀行 |

| -0.20% | -0.15% | -0.15% | |

| 500~1000万未満 | GMOあおぞらネット銀行 | SBJ銀行 | じぶん銀行 |

| -0.20% | -0.15% | -0.15% | |

| 1000万以上 | GMOあおぞらネット銀行 | SBJ銀行 | じぶん銀行 |

| -0.20% | -0.15% | -0.15% |

上表は定期預金における利息を示しています。

定期預金であろうが、金利は最大で0.2%。

100万円の定期預金をしても、年間で2,000円の利息にしかなりません。

定期金利は資金拘束されるデメリットがあります。

さらに、かつて日銀の黒田総裁は、物価上昇率2%を目指していました。

- 定期金利の利息:0.2%

- 物価上昇率 :2%

もしこんな状態になったら、定期預金はデメリットでしかありません。

定期預金の金利・利息をみて、株式投資が必要だと思った

定期預金の金利は、最大で6~12%程度でした。

一方で、株式投資の利回りは年率5-7%程度といわれます。

これは米国株の投資利回りです。

かつての定期預金と同じ程度の利回りを得るために、株式投資をする必要があるのです。

ただし株式投資にはリスクがある。

つまり元本保証がないのです。

元本保証の有無による違い

- 元本保証がある定期預金での利回り6%

- 元本保証がない株式投資での利回り6%

大きな差異が存在します。

とはいえいまの日本において、定期預金で高い金利・利息をもとめることは現実的ではありません。

ですから定期預金では資産形成に繋がらないのです。

したがい、お金が欲しいとか増やしたいと思ったら、投資をしなくてはいけません。

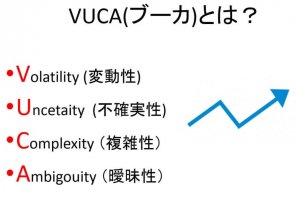

あなたも私も、先行きがみえないVUCAワールドに生きています。

正解が無く、自分で答えをつくっていく時代ということです。

この状況にいつ気がつけるのかが将来をわけます。

今回、定期預金の金利・利息の推移をみて、株式投資が必要な理由を再確認しました。

あなたは定期預金の金利・利息の推移から何を思いますか?

関連記事の紹介

あなたの人生を決めるのは、あなた自身です

正解がない時代だからこそ、自分自身で正解をみつける必要があります

未来は曖昧模糊としているからこそ、いまを大切にすることが大切です

コメント