生活防衛資金とは、「資産運用に含まない現金」と定義している

生活防衛資金

株式投資など資産運用をしていると、生活防衛資金をいくら用意するのか気になります。

生活防衛資金の考え方は人それぞれでしょうが、私は以下のように定義しています。

生活防衛資金とは

- 証券口座に入っておらず

- 資産運用に含まない現金(普通・定期)

これまで、家計支出の2-3年分を目安に生活防衛資金を確保してきました。

ですから生活防衛資金として、1,500万円程度を確保している計算です。

ところがこの生活防衛資金への考え方が少しずつ変わってきました。

収入源を複数確保していれば、生活防衛資金はより少なくて良いのではないか、と思い始めています。

本記事では、資産運用と生活防衛資金について考えていきます。

生活防衛資金はいるのか、いらないのか?

個人投資家にとって、生活防衛資金は精神的にも身体的にも重要です。

サラリーマン投資家である私を例にしてみていきましょう。

もしリストラに合ったら?

サラリーマン投資家の強みは、安定した給料があることです。

つまり毎月のキャッシュフローが安定していること。

さらに、給料が生活費を上回れば余剰資金がうまれます。

サラリーマン投資家には、家計の黒字部分を投資へ振り向ける入金投資が可能となるメリットがあります。

しかしながらリストラにあったらどうなるでしょうか?

入金投資は出来なくなりますし、生活への不安が芽生えます。

もちろん再就職をし、給与所得を再度手に入れることができれば問題ありません。

しかし新たなキャッシュフローを獲得するまでの間、生活費は発生するのです。

その費用を補てんするだけの生活防衛資金をもっていれば安心です。

サラリーマン投資家にとって、自らの強みを失ったときの為にも生活防衛資金は必要だと思います。

もし急な出費が必要になったら?

人生、長い間に予期せぬ出費が発生することはしばしばあります。

可能性は無限大。

- 急に家を買うことになった

- 車を買い替えることになった

- 親や子供、自分の介護費用が必要になった

- 離婚の慰謝料や養育費の一括支払いを求められた

- ちかんの冤罪にあい、示談金を支払わざるをえなくなった

などなど。

かなりネガティブな例ですね。

いずれにせよ、いつ何時、大きな請求が降りかかってくるのかわかりません。

こうした不測の事態に備え、ある程度の生活防衛資金を用意しておくのがいいと考えます。

もし資産運用時に、大暴落に巻き込まれたら?

株式投資などの資産運用をしていると、暴落局面に出くわすことがあります。

たとえば21世紀になり、大暴落は2回発生しています。

- ITバブルの崩壊

- リーマンショック

とくにサブプライムローンを起因とした世界金融危機は、分散投資をしていてもダメージは大きかった。

あらゆる資産価格が下落したのです。

このような経済危機時には、精神的な影響が大きくなります。

そのダメージを軽減してくれるのが、現金でしょう。

ですから資産運用における現金比率は気にしたい。

さらにいえば運用外に置いてある生活防衛資金だってそのひとつ。

現金をもっていることが精神的、経済的バランスを保ってくれるはずです。

波打際の防波堤を思い出しますね。

ですから生活防衛資金としてキャッシュをもっていることは、投資を続けるうえでも大切な要素となるのではないでしょうか。

生活防衛資金は、支出の数カ月~2年分くらいは持っておきたい

一般的に、生活防衛資金は給料や生活費をベースとして語られます。

生活防衛資金の金額

- 給料の3か月分

- 給料の6か月分

- 生活費の1年分

ここから、人それぞれ必要な金額が異なるとわかります。

さらにいえば、生活防衛資金と投資を始める時期にだって差が生まれます。

生活防衛資金を貯める時期

- 生活防衛資金を増やしながら、投資をしていく

- 生活防衛資金を確保した後、投資を始める

ですから生活防衛資金に関しては他人情報を参考程度にとどめ、投資家自らが設定しなくてはならないわけです。

もちろん生活防衛資金を大きく持てば、投資効率は落ちます。

現金が現金を産むシチュエーションは限られているからです。

それでも緊急事態に即座に適切に対応できる人というのはそう多くないでしょう。

だとすれば安心して生活が出来て、投資を続けられるだけの生活防衛資金が必要だと思います。

収入源が複数あれば、生活防衛資金は少なくてもやっていけるかも

生活防衛資金

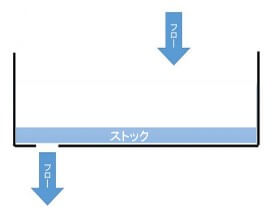

生活防衛資金とは、不測の事態に備えるものです。

つまり、お金のストックかフローが危機的状態になることへの準備に他なりません。

しかし生活防衛資金を用意することだけが、不測の事態に備える方法でしょうか?

とくにお金のフローでいえば、収入源を複数もつことの方が優先順位が高い気がしてきました。

- リストラに合っても

- 急な出費が必要になっても

- 大暴落に巻き込まれても

耐えられるだけの収入源を確保してしまえばいいのです。

さらにいえばそのキャッシュフローが、長く続くことが望ましいですね。

そうすれば、生活防衛資金の必要額を抑えることができます。

副業の売電収入と米国株の配当金を増やし、生活防衛資金を下げるかも

これまで私は、生活費の3年分前後を目安として、生活防衛資金の確保をしていました。

しかし上述のように、生活防衛資金に対する考え方が変わりつつある。

これは面白い変化です。

チキンな性格な私は人生でも投資でも、より安全策をとりたいと考えています。

ところが安心材料のひとつである生活防衛資金を減らしてもいいのではないか?と感じ始めている。

自問自答しながら、投資活動を続けた方が良さそうですね。

今後も生活防衛資金の考え方が変わりつつある理由には注視していきたいと思います。

関連記事の紹介

副業の年収をあげて、生活防衛資金を下げることは可能なのか確かめていきたい。

生活防衛資金と、株価暴落局面を乗り切る方法の根本は同じところにあるのかもしれません。

現金比率についても改めて考えなおしてみようかと思います。

コメント