収入源を増やす方法を考えてみた

一生涯つづく収入源があったらいいなぁ

そんなことを考えた事はありますか?

もしも働かなくても一生続く収入源を築き上げることができたら。

こんな素敵な事はないですよね。

いわゆる不労所得です。

そんなわけで本記事では

- 一生涯つづく収入源の作り方

- なぜ不労所得が必要なのか、その理由

- 具体的に、どうやって収入源を増やしていくのか

一緒に考えていきましょう。

生涯続く収入源を作る方法は、不労所得の作り方とほぼ同義

収入源を作るには、自らが働くか自分以外に働いてもらうのかによって分類できます。

たとえば所得を労働量の多寡にって分類してみましょう。

勤労所得(労働量:多)

- 給与所得

- 退職所得

勤労所得と不労所得の間(労働量:少)

- 不動産所得

- 事業所得

- 山林所得

不労所得(労働量:極小)

- 配当所得

- 利子所得

- 譲渡所得

生涯現役で働き続けることができれば、給与所得を獲得し続けることができます。

しかしシンドイ。

ですから一生涯つづく収入源を作るためには、不労所得を意識することが重要です。

まず増やしたい不労所得の4種類

- 事業所得

- 不動産所得

- 配当所得

- 利子所得

収入源を増やすことも大切ですが、手間暇かからない所得を選ぶこともまた重要です。

体は一つしかないのですから。

多くの事を同時に実施することはできません。

ですから一生涯つづく収入源を作る際には、不労所得を選択することが鍵となります。

こうしてみると、事業所得以外はいずれも資産運用・投資から得られる所得だと気がつきます。

- 株式:配当金

- 債券:利子

- 不動産:家賃

- 現金:利息

事業所得にしろ、投資による所得にしろ、自分の分身となるアセットを構築することが必要なのです。

一生涯つづく収入源が必要な理由は、人生が長くなっているから

一生涯つづく収入源を作るべき理由は主に二つに集約されます。

- 寿命が長くなっており

- 老後生活費の収支がマイナスになる可能性大だから

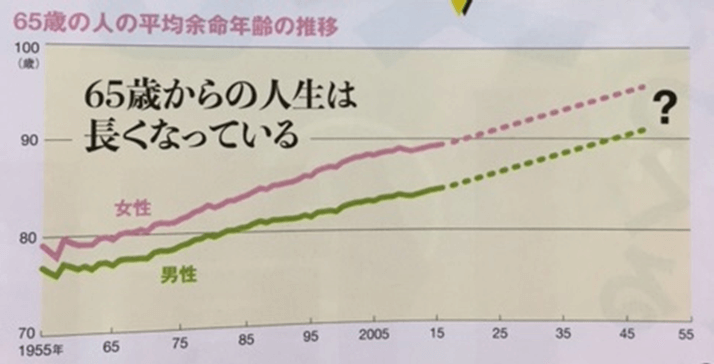

たとえば上図は65歳の人の平均余命年齢の推移を示しています。

老後とはもはや10年・20年という単位ではなく、30年を想定する時代となっているのです。

老後がどんどん長くなっているからこそ、一生涯つづく収入源が求められています。

なぜって、死ぬまでに貯蓄を使い切ってしまうというのは恐怖そのものですからね。

老後生活の収支は、マイナスになる可能性が高い。だから一生涯つづく収入源をもっておきたい

国民ひとりひとりに自助努力が求められているのです。

若いうちから老後に向けて貯金に励む人が多い事もうなずけますね。

老後不安は日本全体に広がっています。

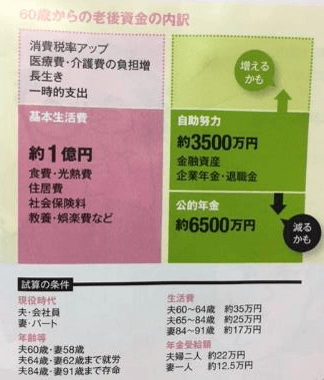

具体的に数字をみると、上図は60歳からの老後資金の内訳を示しています。

このような数値を算出する場合、いくつかの前提が存在します。

- 夫:会社員 64歳まで就労

- 妻:パート 62歳まで就労

- 夫:84歳まで存命

- 妻:91歳まで存命

こんな条件で試算されています。

こうした老後生活において、お金の心配はでてくるでしょう。

収支がマイナスとなる可能性ということです。

たとえば

支出増の例

- 病気などで老後の生活費が想像以上に膨らんでしまう

収入源の例

- 公的年金が減ってしまう

- 退職金が思ったよりもらえない

私が実施している収入源の作り方(不労所得の拡大中)

ここからは、私のケースを紹介します。

- 事業所得 → 法人による太陽光発電投資

- 不動産所得 → 検討中

- 配当所得 → 米国株の配当金投資

- 利子所得 → 特になし

事業所得と配当所得を合わせ、年収1,000万円にむけて邁進中です。

プロフィールに記載していますが、2014年まで私はワンルームマンション投資をしていました。

家賃収入による不動産所得を得ていたのです。

ところが収益不動産は売却してしまった。

いまとなってはワンルームを売却せず、米国株投資を開始してもよかったと少し後悔しています。

分散投資の観点からですね。

いずれは不動産所得の獲得活動に動きたいと考えています。

法人設立による太陽光投資からの事業所得

太陽光発電投資は、融資を受けて実施しています。

つまり借金をして不労所得をブーストさせているということ。

会社員の与信を生かし、レバレッジ活用をしているのです。

太陽光発電は、20年間の固定買取価格制度があります。

この事業所得は安定的。

大きな値動きはありません。

ですから株式投資のようなリスクが大きい資産との相性が良いのです。

太陽光投資からの売電収入は、ブログで公開中。

売電収入は、年間900万円ちょっとのレベルまで増やす予定です。

【タイナビ】無料で太陽光発電一括見積り!

一生涯つづく収入の作り方:配当金によるインカムゲイン

最強の不労所得は、株式からの配当所得だと考えています。

だから配当金だけで生活レベルできるインカムを得たい。

そう思ってアメリカ株の連続増配銘柄に投資をしています。

配当所得が毎年増えていくことを狙ってのもの。

ちなみにアメリカ株は配当金支払い時期に注意が必要です。

配当金受取日が、証券会社によって少し異なるのです。

現地支払い日からの遅れは下記とされているので覚えておくとドキドキせずにすみますよ。

米国株ポートフォリオや、受取配当金の推移もブログで公開中です。

以上、「一生続く収入源の作り方を考えてみた」でした。

米国株の証券会社は、注文方法の違いで選ぶ

今回の記事はいかがでしたでしょうか。投資のヒントになれば嬉しいです。

蛇足ですが、証券会社を選ぶ際に注文受付可能時間は重要です。

米国と日本では時差があり、深夜や早朝に取引注文をする手間がでてくるからです。

マネックス証券は注文可能時間が24時間と他社にはない優位性があります。

米国株投資でマネックス証券は使い勝手が良い証券会社です。

私のおすすめは、マネックス証券

私は米国株や海外ETF取引でマネックス証券を使っています。

注文方法が多岐にわたることと、24時間いつでも注文が可能なことはとても便利です。

【マネックス証券 米国株のメリット】

- 取引手数料は業界最低水準の安さで魅力的

- 24時間注文受付が可能な証券会社(深夜に発注せずとも良い)

コメント

僕は株式オンリーでやっていこうと思ってます。

現状REITを少し持っていますが少しずつ売却していずれ無くします。

やっぱり株が一番儲かるし、不動産はあまり意味を持たない時代が来てると思います。

招き猫の右手さん、

コメントありがとうございます。

私は飽きっぽい性格でして、コロコロと考え方が変わってしまうようなのです。

数年前には招き猫の右手さん同様に、株式オンリーでやっていこうと思っていました。(なのでワンルーム売却)

ところがここ最近になってまた考え方が変わってきたのです。

とはいえまた元に戻ってしまうかもしれませんが。

日本の人口動態を鑑みると、通常の不動産投資でリターンをあげるのはこれまで以上に困難であると推測します。

なのでもし不動産投資に首を突っ込むとしたら、ちょっとひねった形で実施するかもしれません。

年末ということもあり、来年にむけていろいろと考えている最中でした。

アーリーリタイア実現者である招き猫の右手さんとはいずれどこかでお会いした上で、いろいろとお話しを聞かせて頂きたいなぁと思っています。その際にはどうぞよろしくお願いいたします。