本記事では、老後の収入源の4つの柱を紹介します。

- 定年退職後に不安を抱いている人

- 若者であっても老後不安を持っている人

収入源をチェックして対策をほどこしておくといいですね。

老後の生活費を賄う4つの収入源

- 公的年金

- 働いて得る収入

- 企業年金・個人年金・保険金など

- 金融資産の取り崩し

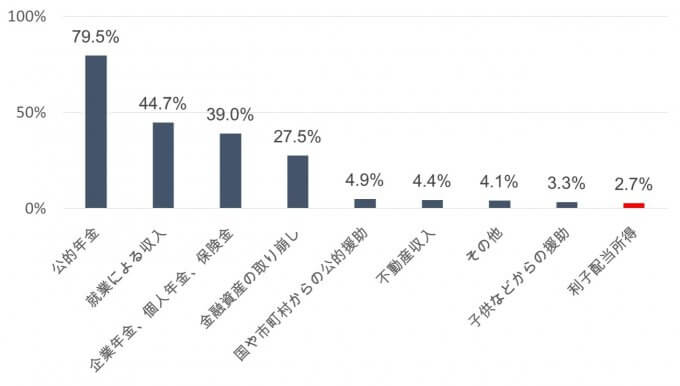

【老後の収入源】4つの柱は公的年金、給与収入、企業年金、資産の取り崩し

老後の生活費の収入源:「家計の金融行動に関する世論調査」[二人以上世帯調査]

(2017年) より作図

上図は、2人以上の世帯を対象に、老後の生活費の収入源をアンケートした結果です。

退職後世帯の約8割が、収入源として公的年金をうけとっていました。

逆に言えば、退職後の2割の世帯は、公的年金を収入源としていなかったのです。

退職後でも公的年金を収入源としてもっていない理由としては

- また65歳になっていない

- 年金受取年齢を引き上げている

といったことが考えられます。

いずれにせよ、老後の収入源としては公的年金が最多数でした。

老後世帯の収入源で、配当所得を得ている割合は2.7%のみ

| 項目 | 割合 |

| 公的年金 | 79.5% |

| 就業による収入 | 44.7% |

| 企業年金、個人年金、保険金 | 39.0% |

| 金融資産の取り崩し | 27.5% |

| 国や市町村からの公的援助 | 4.9% |

| 不動産収入 | 4.4% |

| その他 | 4.1% |

| 子供などからの援助 | 3.3% |

| 利子配当所得 | 2.7% |

狙うべき不労所得の4種類を、老後世帯で獲得してた割合は少なかったです。

- 事業所得

- 不動産所得

- 配当所得

- 利子所得

不動産収入は4.4%の世帯だけですし、利子・配当所得に限ってみるとわずか2.7%の老後世帯が得ているにすぎません。

今後、公的年金だけで老後を豊かに過ごせるのでしょうか。

もし不安を覚えるのなら、一生続く収入源を若い世代の内に確立しておくことがよいでしょう。

たとえばいま30代のサラリーマンなどは、総合力勝負で老後に向けた資産形成が必要なのかもしれないですね

複数の収入源を作る方法を、定年退職前に実践しておくことがおすすめです。

【老後の収入源】投資や資産運用をしている世帯の割合はすくない

| 総所得 | 稼働所得 | 公的年金・恩給 | 財産所得 | 年金以外の 社会保障給付金 | 仕送り・企業年金・ 個人年金・その他の所得 | |

|---|---|---|---|---|---|---|

| 平均額 (万円) | 308.4 | 65.0 | 201.6 | 22.9 | 1.9 | 16.9 |

| 平均割合(%) | 100.0 | 21.1 | 65.4 | 7.4 | 0.6 | 5.5 |

厚生労働省「国民生活基礎調査」(平成28年)

別の情報源をチェックしてみます。

厚生労働省の調査によれば、

- 公的年金を受給している老後世帯は65.7%

- 財産所得は7.4%

となっていました。

老後の生活費の収入源として、投資からインカムを得ている世帯は10%にも満たないのが日本の現状なわけです。

日本の家計をみると、金融資産は高齢者や退職者世帯に偏っています。

しかしながら老後の収入源は公的年金に依存しているのが、いまの老後世帯の実情です。

もし老後の収入源確保に悩んでいるなら、貯金だけではなく資産運用をして、お金がお金を生んでくれる体制をつくっていくのがよいでしょう。

老後の収入源のひとつして、株式投資や債券投資にチャレンジ

証券投資に関する全国調査をみると、

3人に2人は老後の生活資金のために投資をしている

とわかります。

株式投資をする人の主な運用目的が、老後に向けた取り組みなのです。

老後不安を抱えているから、証券投資をしている人は多いということ。

たしかに実物資産に比べて株式や債券のような金融資産は、投資がしやすいメリットがあります。

老後の収入源の柱のひとつとして、配当所得や利子所得は有用です。

加齢とともに、体と心が自分の思い通りに動かなくもなるでしょう。

そんなときにお金の心配を解決してくれるのが、金融資産なわけです。

株式や債券投資によって、豊かな老後を築くことができれば嬉しいですね。

最後にもういちど老後の収入源を振り返っておきましょう。

老後の生活費を賄う4つの収入源

| 公的年金 | 79.5% |

| 就業による収入 | 44.7% |

| 企業年金、個人年金、保険金 | 39.0% |

| 金融資産の取り崩し | 27.5% |

老後の収入源として、配当所得・利子所得があれば安心度が高くなるはずです。

コメント