私はサラリーマンですが、経済的自由人になることを目指し、投資をしています。本記事では、経済的自由にむけてサラリーマンが把握しておいた方が良い3つのポイントを紹介します。

経済的自由人を狙うサラリーマンが、すんなり活用できるフレームワーク

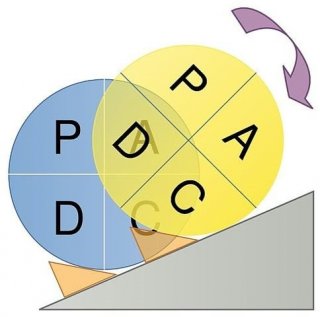

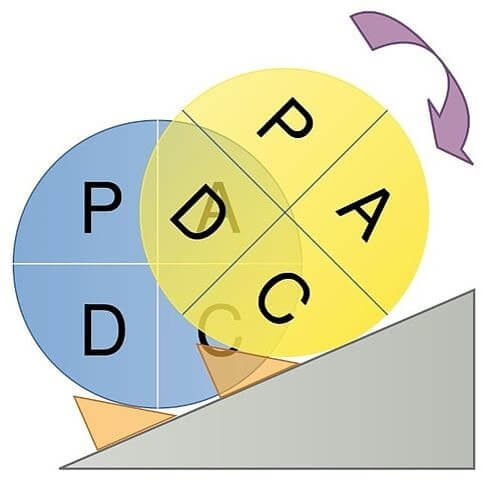

資産運用にしろ、受験勉強にしろ、人生にしろ、目標をたてPDCAサイクルをまわすフレームワークは普遍的です。

そして目標設定には数値が必須。

だから経済的自由を目指す際には、目標を数値化しておくことが大切です。

数値化してPDCAサイクルをまわすことは、サラリーマンならば日常業務の範囲内。

ですからサラリーマン投資家なら、経済的自由へのPDCAを簡単に応用できるメリットがあります。

私の場合を振り返ってみます。

2015年にたてた経済的自由の計画は、2027年に達成する予定でした。

12年間で経済的自由を得るという目標です。

経済的自由の目標設定から3年以上が経過しました。

そこで本記事では、経済的自由への道程の現状と課題を振り返っていくことにしました。

(金融資産からのインカムに絞る)

経済的自由人になるために、いくら必要か?目標を確認

経済的自由を目指す目指さないに関わらず、資産運用での目標設定には4つの項目が重要です。

資産運用の目標設定に必要な4つの項目

- 目標資産額

- 目標達成時期

- 現在資産額

- 毎月積立額

この4項目が明確化されると、必要な運用利回りが算出可能となるのです。

経済的自由になるための目標資産額はいくらなのか?

経済自由を成し遂げるためにはいくらあればいいでしょうか。

私が経済的自由人になるためには、年間500万円の不労所得が必要です。

我が家の家計支出が年間500万円程度であることに起因しています。

毎年、資産からのインカムが500万円となれば、経済的自由の達成です。

家族4人ですと、この位の金額が必要となるのかもしれません。

いずれにせよ、経済的自由を目標にする際は、まず支出がいくらかを把握することが大切です。

経済的自由を達成するため方法

我が家では年間500万円のインカムが、経済的自由につながります。

この必要な金額を、1つの収入源で達成するのか、複数からの収入で獲得するのかで、とるべき投資行動が変わってきます。

年間500万円のインカムの源

- これを全て金融資産から獲得する

- 半分の250万円を金融資産から得る

それぞれのケースで、いくら必要なのかをチェックしてみましょう。

目標①:経済的自由を、金融資産からのインカムだけで達成する場合

現在の額面配当金は75万円程度。

目標までは残り9年間で、配当金を500万円にするケースです。

経済的自由への想定ケース①

- 目標配当金・分配金:500万円/年

- 目標達成時期 :2027年(9年後)

- 現在配当金・分配金:約75万円(額面)

- 毎月積立額 :0.625万円(積立25万×配当利回り2.5%)

毎月25万円の積立投資を続けたとしても、利回り18%が必要と算出されました。

投資の神様であるウォーレン・バフェットは長い運用期間で年率20%を超えるリターンを得てきました。

一方で、米国株式市場の平均利回りは年率7%で推移してきたのです。

こうした歴史を踏まえ、18%の運用利回りというのは、実現可能性が低いように思います。

であるとすれば、500万円のインカムを金融資産のみから得る方法以外を考える必要がでてきます。

目標②:経済的自由を、金融資産のインカム+αで達成する

想定ケース①と同様の計算をしてみました。

経済的自由への想定ケース②

- 目標配当金・分配金:250万円/年

- 目標達成時期 :2027年(9年後)

- 現在配当金・分配金:約75万円(額面)

- 毎月積立額 :0.625万円(積立25万×配当利回り2.5%)

年間250万円の配当金を得るためには、8.1%の利回りが必要であると再確認できました。

なんとか手が届く範囲かもしれません。

ですから2027年に、年間250万円の配当収入が得られることを目標としていきます。

経済的自由人になることを目指した現状と課題

現状と目標を数値化する

サラリーマンが経済的自由を目指す際、現状は配当金・分配金といった数値で表すことが可能です。

そして目標金額は、家計支出から算出して現実的なものとしましょう。

とにかく、数値で把握することが大切です。

経済的自由への課題を数字で把握する

経済的自由達成への課題も、現状や目標と同様に数値化していきます。

今回の我が家の例では、年間500万円の金融資産からのインカム(配当金)をえることが、現実的ではないことが把握できました。

- 配当金500万円を目標とする場合:年率18%リターンが必要

- 配当金250万円を目標とする場合:年率8.1%リターンが必要

このように、現状と目標のギャップを数値で示し、課題を明確化するのです。

そうすれば、打つべき対応策が見えてきます。

経済的自由人になるための対応方法

目標・現状・課題を数値化することにより、経済的自由になるために何が必要かが浮き彫りになりました。

2027年までに私が経済的自由を達成するためには、いまのように市場平均前後のリターンである米国株式投資を続けるだけでは足りません。

リターンを向上させるか、米国株投資以外の方法に取り組む必要があります。

こう考えた私は経済的自由達成へのサポートとして、太陽光発電投資を開始しました。

太陽光発電による不労所得の状況を公開中

太陽光発電投資によって、20年間はインカムの金額が跳ね上がります。

その結果、株式投資にまわせる積立金額を増やせると考えています。

経済的自由を目指すための具体例;太陽光発電投資

経済的自由人を目指した計画のうち、太陽光発電投資によって以下の赤字部分に対策を施すことになります。

- 目標資産額 ← 太陽光発電投資

- 目標達成時期

- 現在資産額

- 毎月積立額 ← 太陽光発電投資

今回の対策により、2027年に500万円のインカムを得る方法は

- 金融資産から250万円/年

- それ以外から250万円/年

へと変わりました。

もちろん1年に1度は資産配分比率を確認しながら、目標までの歩みを都度修正していきます。

しかし500万円のインカムを得て経済的自由を達成することにかわりはなし。

ちなみに私は実物資産よりは金融資産の方が好きです。

流動性が高く、お手軽に投資が出来ることが理由です。

ですからなるべくペーパーアセットが多い資産配分にしたいと考えています。

いずれにせよ経済的自由を目指す際には、目標を数値化しPDCAサイクルを回すことは大切です。

いまやるべきことが明確になるからです。

あとは実行あるのみ。

このような考え方で、私は経済的自由を達成し、アーリーリタイアできる状態になることを目指しています。

もちろん全ては人生を楽しむための手段にすぎません。

いまのところ、インカムの2本柱は米国株と太陽光。

マネックス証券での米国株投資

- 野立て太陽光発電投資

経済的自由の達成にむけて、他の収入源を増やすかもしれません。

その際には適宜ブログで公開していきたいと思います。

【タイナビ】無料で太陽光発電一括見積り!

![]()

サラリーマンが経済的自由を目指す際の優先順位

一生続く収入源の作り方

配当金生活には、資金がいくら必要なのか?

投資の目標設定【2019年】

5000万円を運用して気づく、3つの悩み

3000万円の運用方法は、投資の3つの原則を参考に

コメント