本記事では、米国株投資をしている者として、金融庁が公開した金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書(案)について考察していきます。

長期投資が適している米国株が良さそう;投資家の平均寿命は年率0.5~0.6%で伸び続けている

高齢化社会の資産形成には、米国株投資が適していると感じます。前提条件として、長期運用では株式投資(米国株)が最良の投資先であったデータを基にします。

- 60歳からでも長期運用が可能

- 男性も女性も、平均寿命は年率0.5~0.6%で伸びている

ひとつずつ、日本の高齢化社会の現状をみていきましょう。

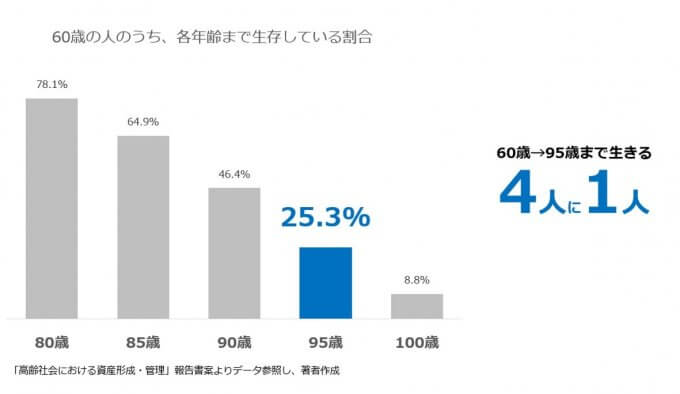

60歳の投資家は、4人に1人が95歳までいきるので、長期運用が可能

60歳の人が95歳まで生きる割合

いま60歳の人は、4人に1人が95歳まで生きると推計されています。

まさに人生100年時代。

60歳で退職した会社員だって、20年を超える長期投資が可能な期間です。

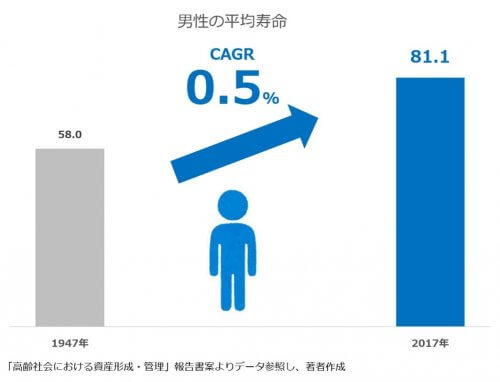

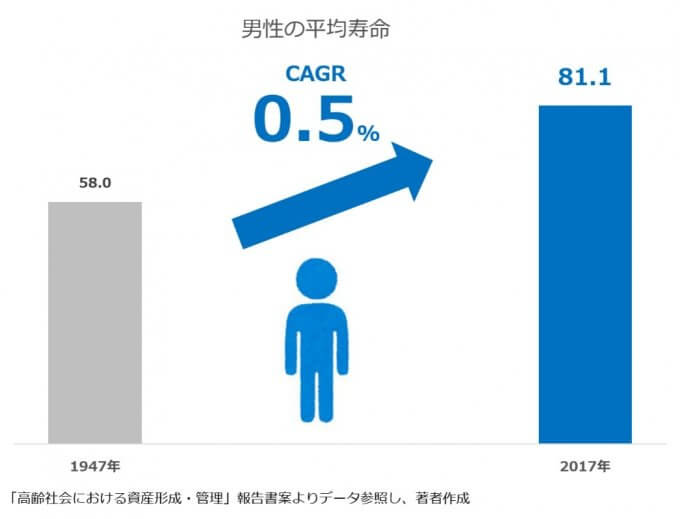

1950 年頃の男性の平均寿命は約60 歳でした。

現在は約81 歳。

男性も女性も、日本人の平均寿命はますます伸びていきそうですね。

それではこれまで平均寿命は、どのように伸長してきたのでしょうか?

投資家らしく、複利計算で調べてみました。

男性の平均寿命は、年率0.5%で伸びてきた

男性の平均寿命の伸び率

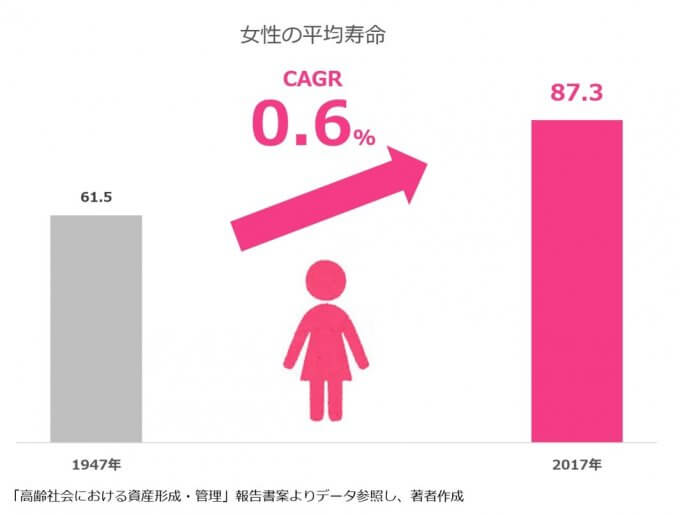

女性の平均寿命は、年率0.6%で伸びてきた

女性の平均余命の伸び率

男性も女性も、平均寿命は驚くべき年率で伸長してきました。

- 男性:0.5%

- 女性:0.6%

たとえば令和元年5月の日本国債をみると、30年物の金利が0.5%ちょっと、40年物の金利は0.5%後半となっています。

今後の金利動向も平均寿命伸び率もわかりません。

とはいえ、人生100年時代へ突入していることは確かですね。

だとすれば、長期投資に適している米国株を選んでおくことが良さそうです。

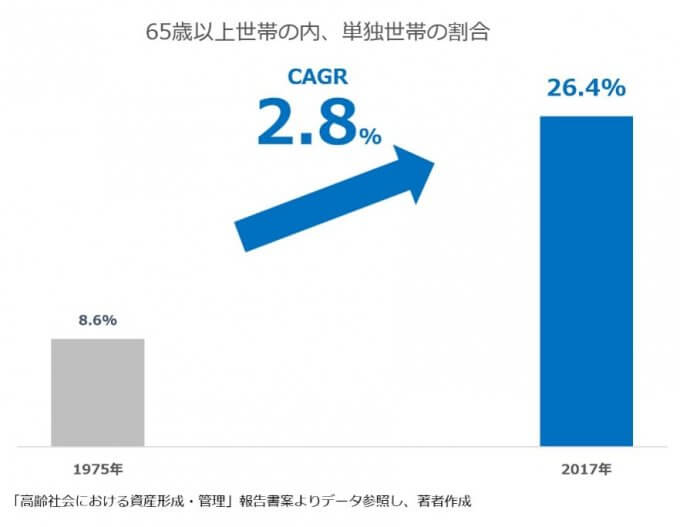

米国株投資家必見;65歳以上の単独世帯比率は年率2.8%で増え続けている

65歳以上における単独世帯の割合

1975年~2017年にかけて、日本の高齢者世帯は、単独者の比率は年率2.8%で増えてきました。

本記事執筆時点の米国債30年の金利が、2.8%前後。

米国株投資家とくにインカム投資家は、債券に興味を持ち始める水準です。

米国債30年の金利とおなじ利回りで、1975年以降は高齢単独世帯の割合が増えてきたのです。

視点を2017年時点にうつすと、65歳以上のうち4世帯に1世帯は独居となっています。

ただし住んでいるのは一人であっても、ゆるいつながりは可能でしょう。

SNSですね。

Twitterやフェイスブック、インスタグラム、ユーチューブ等が思い浮かびます。

米国株投資家なら、投資先として一度は検討した銘柄が思い浮かぶのではないでしょか。

高齢化社会と米国株投資には、こうしたゆるい結びつきだってあるのです。

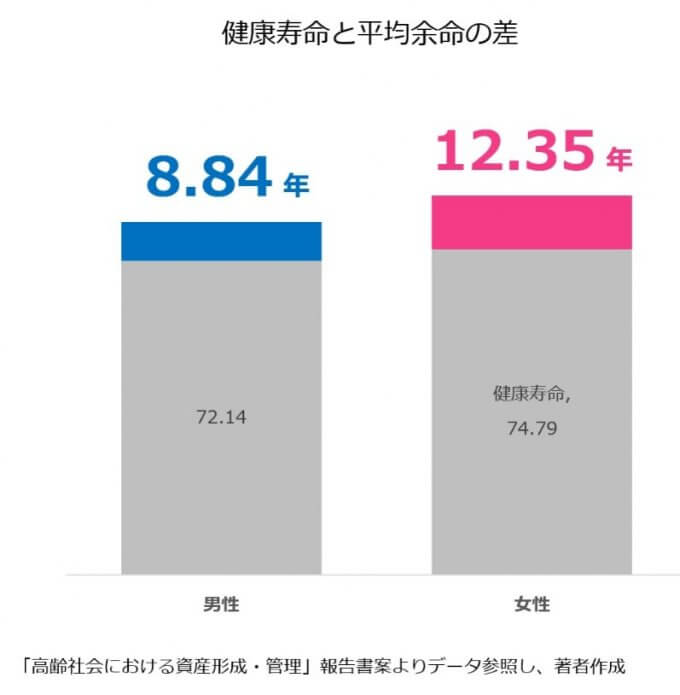

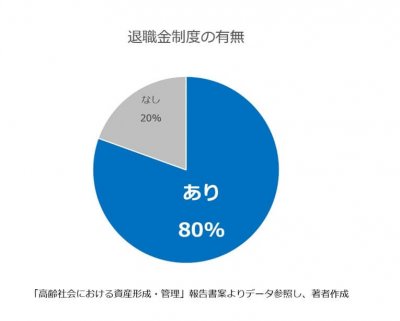

米国株投資の簡素化が必要になるのは70歳以降か?;健康寿命と平均余命の差は10年前後

健康寿命と平均寿命の差は何年か?

健康寿命と平均寿命の差は

- 男性;8.84年

- 女性;12.35年

です。

おそくとも健康寿命以前には、米国株個人投資家は運用方法の簡素化に取組のがよさそうです。

つまり60代のうちに、シンプルな投資手法にしておく必要があると思います。

60代以降は長期投資が可能になるとはいえ、その方法はインデックス投資にしておくことが無難でしょう。

そうしてみると米国株市場は魅力的です。

NYダウ30、S&P500、NASDAQ100などは、いずれも長期で株価上昇傾向ですからね。

米国株投資家の疑問;日本人は70歳まで働くことは出来るのだろうか?

もし70歳まで働くとしたら、健康寿命まで残り何年となるのでしょうか。

- 男性;2年

- 女性;5年

元気な老後生活が2年しかありません。

70歳まで働くとしても、老後を楽しみながらが大前提ですね。

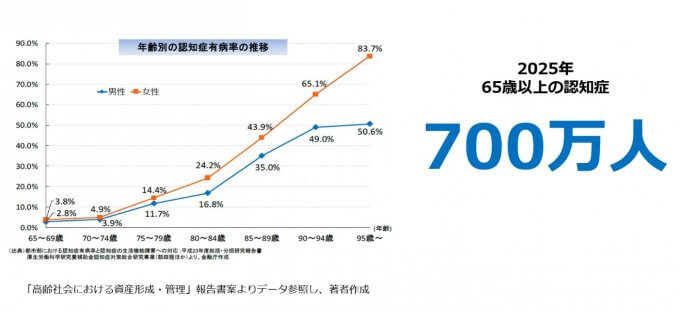

米国株投資どころではなくなる、認知症のリスク

年齢別の認知症発症リスク

2025年には、700万人が認知症発症の可能性があるとされています。

国民の17人に1人は、認知症という時代ですね。

これが100年ライフ社会。

社会全体をみるのはもちろんですが、投資家自身が認知症を発症する可能性を持っていた方がよいわけです。

まとめ;高齢社会における資産形成・管理

本記事では、米国株投資をしている者として、金融庁が公開した金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書(案)についてとりとめもなく考えてみました。

半分、メモ代わりですね。

とはいえ、高齢化社会にむけて資産形成・管理とされる現状はなんとなく理解できた気がしませんか。

日本の人口動態を鑑みるに

- 人生100年時代の言葉は的を得ている

- 健康寿命は70代におとずれるだろう

- 独居老後や認知症リスクを想定しておきたい

こう考えると、米国株投資は資産形成の一助に適切だと感じますね。

いずれにせよ、1日の価値はだれにでも同じ。

あとはどう生きるのか、ということでしょうか。

以上、米国株の時代か?「高齢社会における資産形成・管理」人口動態編でした。

コメント