最強の老後対策は生涯現役;個人で稼ぐスキルは最大の防御

金融庁が発行した、高齢社会における資産形成・管理によって、老後対策が話題になっています。

とはいえ生涯現役を貫くことができればどうでしょうか。

お金の老後不安は解消されます。

たとえば医師。

開業医には定年がありません。

ですから元気であり続ければ、稼ぐことが可能。

したがい老後不安がうまれないのです。

何もお医者さんだけに限ったことではありません。

個人で稼ぐスキルさえ身につければ、老後の生活不安は解消されます。

ですから、会社員は個人で収入を獲得する術を身につけておきたい。

個人で稼ぐ力を得て、生涯現役を貫けば、これは最強の老後対策となります。

会社員は、家計簿をつけて、収入源を太くすることのメリットに気がつこう

家計の防衛といえば、一般的には節約を指します。

とくに固定費比率を引き下げることは、家計防衛に繋がります。

他方で、

- 収入源を増やす

- 収入源を太くする

- 収入が途切れない仕組みをつくる

こうしたことだって、家計防衛となります。

極端にいえば、限られたパイでやりくりをする節約志向よりも、パイそのものを広げていく収入拡大志向の方が、人生を楽しめます。

- 本業の収入を上げる

- 本業で難しいなら副業で収入を得る

- 副業が困難なら、資産運用で実現する

いずれも家計防衛といえます。

家計防衛については、家計簿をつけることで数字で可視化されます。

とくに会社員は、老後対策の一環として家計簿をつけておくことがおすすめです。

会社員としてだけではなく、個人として収入を得る方法を考えるきっかけにもなるのですから。

老後対策で働き続けるにしても、リスク分散が大切な理由

老後対策で最強なのは、生涯現役です。

いつまでも稼ぐことができれば、お金の不安は解消されるでしょう。

しかしながら、心技体のいずれかが欠けてしまっては、稼ぐ力は減少してしまう。

精神的に疲れてしまう事だってあるはずです。

人の心なんて弱いもの。

自分だけは違う、と言い切れないですね。

また、いま稼ぐ力を持っていても、将来に通用するかわかりません。

30年前にはインターネットは、一般家庭にありませんでした。

あなたも私も第四次産業革命に生きています。

30年後の未来に、いまと同様のスキルがそのまま通じる可能性は低い事でしょう。

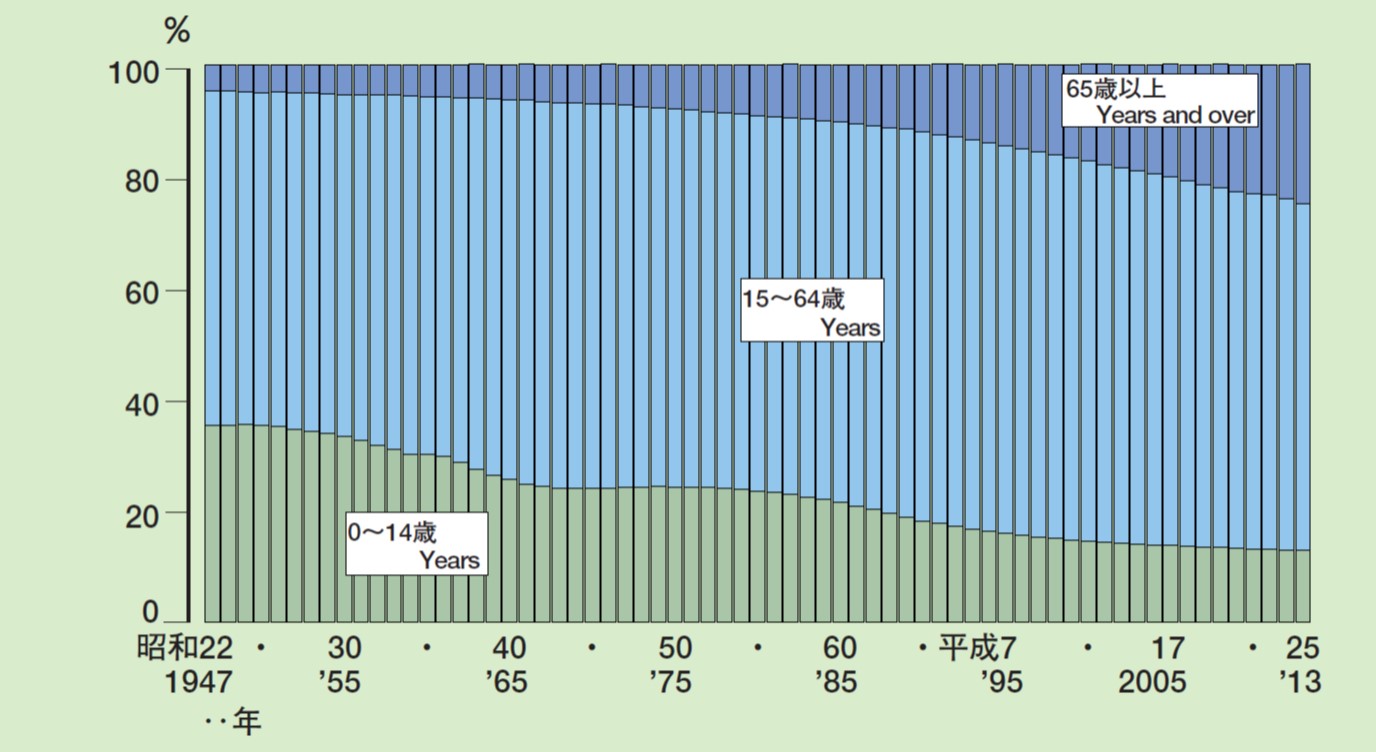

さらに健康寿命は思っている程長くありません。

寿命はあくまでも平均。

今日・明日にでも健康ではなくなる可能性だってあります。

死だって間近に迫っていることだってあるはずです。

こうしてみると、生涯現役を成し遂げるためには多くの障壁を乗り越える必要がある。

もしもつまずいてしまったら?

働き続けるという前提が崩れてしまった際の、老後対策も持っておきたいですね。

いつだってリスク分散は大切なのです。

老後対策の事前策として、フローを生むストックへの投資がある

個人で、生涯現役が困難ならばどうするか。

自分以外に働いてもらえばいいのです。

たとえばフローを生むストック。

フローを生むストックへの投資とは、収入をもたらす資産という意味です。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

などが該当します。

さらに、元本の目減りを最小限に抑えることができたら?

家計全体の収入と資産の両方が安定します。

もちろん価格が下落すれば、資産は減少します。

しかしながら、フローを生み続けてさえくれれば、下落した資産を売却する必要性が低くなります。

こうした、自分の労働力に依存しない安定的な収入源は、精神的にも家計的にも安定をもたらします。

フローを生むストックへの投資の実例

私は

を実施しています。

いずれも毎月のフローを生んでくれる投資。

人的資本だけに頼らない収入源といえます。

フローを生む資産は、心強い仲間ともいえますね。

こんな感じで老後対策の一環として、不労所得の拡大を続けていきます。

もちろん、今を楽しみながらという大前提つきですが。

以上、「【老後対策】おすすめは生涯現役、無理ならフローを生む資産へ投資」でした。

コメント