ロイヤルダッチシェルとは配当利回り7%前後の、超高配当銘柄です。

しかもロイヤルダッチシェルはドルベースでの配当金を10年以上も下げていないという特徴をもちます

オイルメジャーは株主還元に力をいれていますが、ロイヤルダッチシェルも同様に株主思いの企業です。

ロイヤルダッチシェルはイギリスとオランダに本拠地をおき両国で株式上場しています。

もしロイヤルダッチシェル株をADRとして購入する場合にはイギリス株としてのRDS.Bがおすすすめです。

外国源泉徴収税がかからないからです。

本記事では高配当株の【RDS.B】ロイヤルダッチシェルについておさらいします。

もし他の英国高配当株ADRを知りたいならこちらが便利ですよ↓

ロイヤルダッチシェル【RDSB】とは

ロイヤルダッチシェルは欧州石油メジャーの一角です。上流から下流までを手掛ける垂直統合型を採用しています。

かつて石油開発を独占していたセブン・シスターズの生き残りということです。

2005年にロイヤル・ダッチは、シェルと合併することにより誕生しました。

巨大石油会社であるロイヤルダッチシェルですが、利益構造は原油価格に依存していることは否めません。

したがって原油価格の先行きには常に注視しておくことが求められます。

ロイヤルダッチシェル【RDS.B】の株価指標

| 18年1月2日 | RDS.B |

| 株価 | 70.14 |

| PER | 27 |

| EPS | 2.60 |

| 配当 | 5.5% |

| 配当性向 | NA |

| 増配年 | – |

| 増配率(5年) | 2.3% |

| – | |

| β | 1.29 |

ロイヤルダッチシェル【RDS.B】は超高配当利回り株ですが、実はタコ配となっています。つまり利益よりも配当金の方が多いということです。

ここ数年の石油価格下落により、ロイヤル・ダッチ・シェルのEPS(1株当たりの利益)は下がっています。

このような経営状態でもロイヤルダッチシェルは減配せずに配当金を株主に支払いつづけています。

ロイヤルダッチシェル【RDS.B】の株価チャート(直近10カ月)

2017年後半からは、ロイヤルダッチシェルの株価は上昇しています。

少し前までは配当利回りが7%近くありましたが、2018年初頭には5%中盤にまで下がってきています。

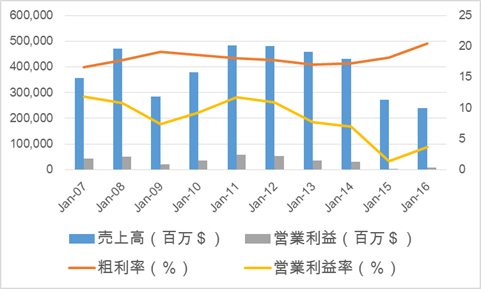

ロイヤルダッチシェル【RDS.B】の売上高推移

青色はロイヤルダッチシェルの売上高を示しています。

近年の原油価格の低迷により、売上高が減少しているとわかります。

同様に黄色の営業利益率も下がってきています。

ロイヤルダッチシェルにとっては原油価格というのは生命線といっても過言ではありません。

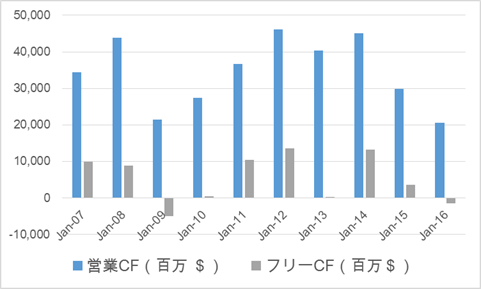

ロイヤルダッチシェル【RDS.B】のフリーキャッシュフロー

ここ数年、ロイヤルダッチシェルのフリーキャッシュフローはマイナスとなってきています。

それでも株主に配当金を支払い続ける姿勢には頭が下がります。

もちろんロイヤルダッチシェルがコスト削減に務めていることは忘れてはなりません。

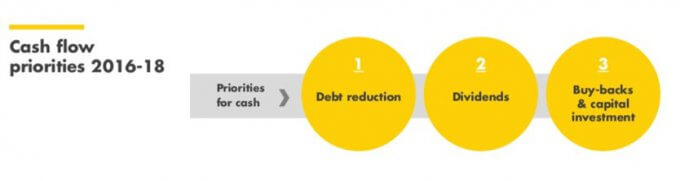

ロイヤルダッチシェル【RDSB】のキャッシュフローの使い道

ロイヤルダッチシェルのキャッシュフローの利用方法

2016年~18年にかけてロイヤル・ダッチ・シェルはキャッシュフローの使い道優先順を公開しています。

- 債務返済

- 配当支払い

- 自社株買い

株主還元でロイヤルダッチシェルは配当金支払いを優先しています。

なので2016年は自社株買いはありませんでした。

今後のロイヤルダッチシェル【RDSB】配当支払い予想するうえでは、キャッシュフローの状況を知る事が良いでしょう。

プレゼン資料を振り返りそれを記録しておきます。

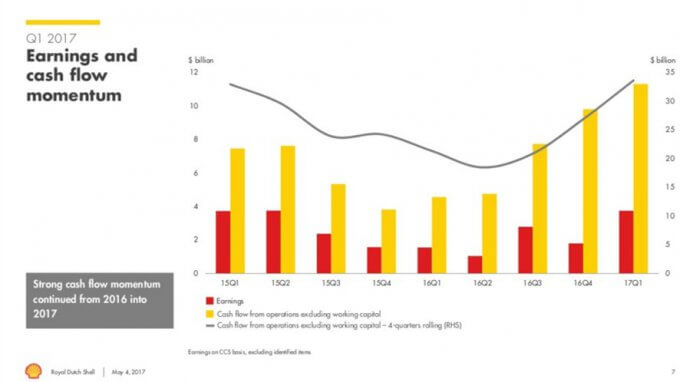

ロイヤルダッチシェルの四半期別キャッシュフロー(2015~2017年)

ロイヤルダッチシェルの四半期別キャッシュフロー

ロイヤルダッチシェル【RDS.B】のキャッシュフローは、ここ数四半期にかけて回復していることが見て取れます。

BGの買収効果やコスト削減がその原因だと思われます。

原油価格の先行きは一個人投資家にとって予測不能です。

今後どのように転ぶか分からないですが、ロイヤルダッチシェルのキャッシュフローが改善している事実は把握しておきたいですね。

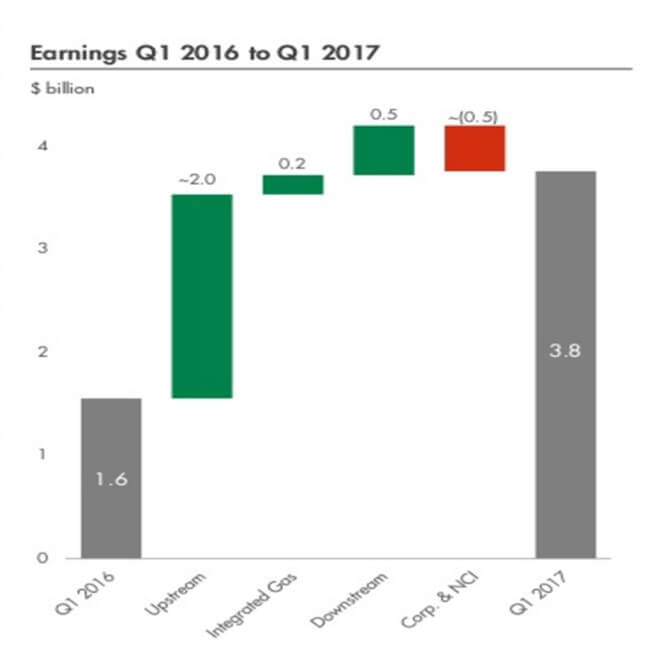

ロイヤルダッチシェルのEPS推移

ロイヤルダッチシェルのEPS、2017年.1Q時点での対前年比較

ロイヤルダッチシェルが苦戦していた上流部分での改善が顕著である。

とはいえ

- 2016年1Q:ー1.4

- 2017年1Q:+0.5

といったレベルです。

まだまだアップストリーム部分で稼ぎまくっているというわけではないですね。

ロイヤル・ダッチ・シェル【RDS.B】の配当金推移

タコ足配当の高配当銘柄、それがロイヤルダッチシェル【RDS.B】です。

したがっていつも減配リスクにさらされています。

石油企業の減配といえば、【KMI】キンダー・モルガンの例が記憶に新しいですね。

暗い気持ちになっては仕方ありません。ポジティブな目線でロイヤルダッチシェル【RDS.B】の配当金を見ていきましょう。

参考減配リスクを考える~【KMI】キンダー・モルガンが配当75%カット~

ロイヤルダッチシェル【RDSB】の配当ポリシー

Our policy is to grow the US dollar dividend in line with our view of the underlying earnings and cash flow of Shell.

ロイヤルダッチシェル 配当ポリシーより

ロイヤルダッチシェルは利益とキャッシュフローにより、米ドルでの配当成長をポリシーとしているのです。

これは株主にとっては心強い宣言です。

たとえば競合のエクソン・モービル【XOM】は配当貴族であり、30年をこえる連続増配をなしとげているからです。

「エクソン・モービルではなくロイヤルダッチシェルに投資をしても良いかも」と思わせてくれます。

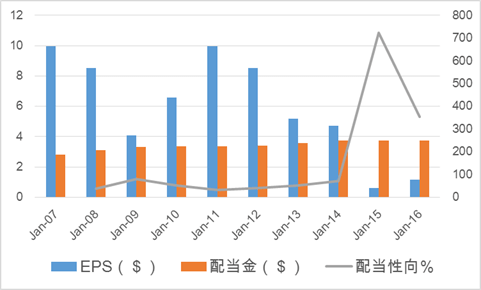

ロイヤルダッチシェル【RDSB】の配当金推移

ロイヤルダッチシェルの配当金推移

ドルベースでみた配当金の推移です。

ロイヤルダッチシェルの配当金は、上昇傾向がみられます。

さすがに毎年の増配とはいかないですが、配当ポリシー通りに支払いを実施していることが見て取れます。

とくに2005年の合併以降、一度も減配していません。

ロイヤルダッチシェルは長期保有に適した高配当銘柄であるといえます。

参考エクソン・モービルを定期購入した理由、3つの競合優位性【XOM】

ロイヤルダッチシェル株への今後の対応方法

ロイヤル・ダッチ・シェルは米国内売上高比率が21%と低くなっています。

いわゆる多国籍企業です。

私はこの銘柄を、”グローバル戦略”部分に位置付けています。

すでにRDS.Bを200株保有しており、アロケーションとしては適切な量を保有しています。

いまは継続保有としグローバル戦略部分の比率が低くなったら買い増し候補としたいですね。

やはりこれだけの高配当は魅力的です。

米国株と英国ADRで、配当金に注目したポートフォリオを構築中

私は配当金に注目したポートフォリオを作っています。

インカムゲインを得つつ、配当成長の恩恵を受けるためです。

万が一の暴落の時にも、減配しない銘柄を中心に選んでいます。

配当金狙いのポートフォリオはマネックス証券で構築しています。

保有銘柄を適宜公開していますので何か参考にでもなればうれしいです。

【参考:米国株マイポートフォリオ】

公式サイトはこちら→マネックス証券

マネックス証券は米国株に関する情報や無料オンラインセミナーが充実しています。米国株の初心者やそれほど経験がない人には向いています。

マネックス証券と相性抜群→ジャパンネット銀行

マネックス証券への即時入金サービスの対象金融機関で、日本で唯一Tポイントの現金交換が可能な銀行です。

イギリス株の高配当株のまとめ

米国株で配当金について注目している銘柄まとめ

- 配当貴族リスト:25年連続増配の50銘柄【2018年版】

- ダウの犬、高配当おすすめ米国株10銘柄【2018年版】

- 配当王リスト、50年連続増配の26銘柄【2018年版】

- おすすめ米国株:配当金を100年以上支払い続けている9銘柄

- 米国株 注目の51銘柄

- 米国株高配当ランキング上位10銘柄【2018年】S&P500編

コメント