配当金額を計算して一人にんまりするのも悪くはない。

連続増配株への配当金投資の良いところは、キャピタルゲインよりも将来が予測しやすい点にある。

だからこそ配当金の皮算用ができるのだ。

そこで本記事では

- 「もし60歳まで働いたとしたら」

というケースを想定して、受け取り配当金額を試算したので紹介する。

配当金生活は、60歳迄働いたら可能なのか?

この試算の前提を次の5つとした。

- 2015年の配当金50万円をベースとする

- 受取配当金は全て再投資する事とする

- 配当金は6%/年で増配すると仮定する

- 年間150万円の入金投資をする

- 増資分の受取配当利回りは2.5%とする

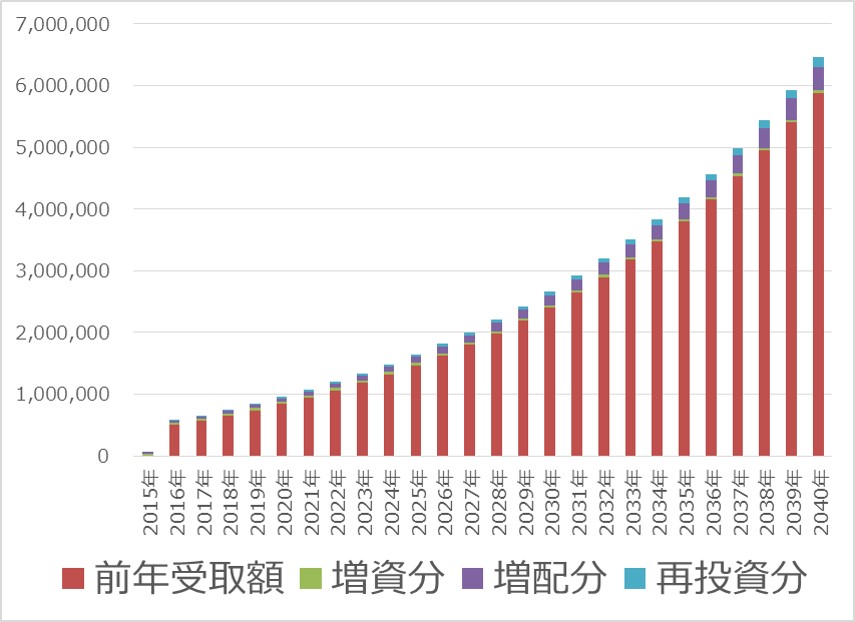

年間配当金額を計算:どのように推移するのか?

| 年齢 | 西暦 | 受取額 | 前年受取額 | 増資分 | 増配分 | 再投資分 |

| 35歳 | 2015年 | 500,000 | 37,500 | 30,000 | ||

| 40歳 | 2020年 | 947,157 | 840,659 | 37,500 | 56,829 | 21,016 |

| 45歳 | 2025年 | 1,628,017 | 1,469,291 | 37,500 | 97,681 | 36,732 |

| 50歳 | 2030年 | 2,642,780 | 2,406,212 | 37,500 | 158,567 | 60,155 |

| 55歳 | 2035年 | 4,155,199 | 3,802,615 | 37,500 | 249,312 | 95,065 |

| 60歳 | 2040年 | 6,409,330 | 5,883,834 | 37,500 | 384,560 | 147,096 |

すごいな。

60歳までしっかり働き、継続的に増配銘柄に投資継続し続けると、60歳時には640万円の配当金を毎年獲得する事ができる。

福利の力をまぢまぢと見せつけられた。

だが、60歳まで働くのではなく、少しでも早くリタイアする事が私が投資している目的。

そして目標は47歳でのリタイア。

であるとすれば、入金額をより多くすることが求められそうだ。

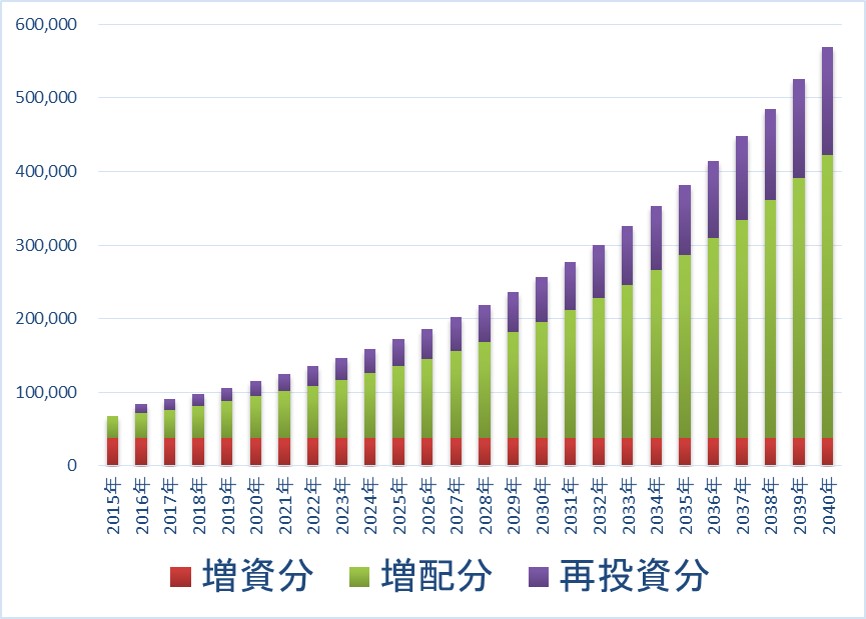

尚、気になったので前年からの配当金増加額をグラフにした。

年間配当金額を試算:対前年増加額の推移

増資分(年間150万)は、投資初期こそ配当金増加に寄与する。

しかし数年後には増配分の金額の方が大きくなっている。

連続増配銘柄に投資する意義が出てくるというものだ。

連続増配銘柄 かつ 高増配率銘柄 が目標達成のKeyとなるのであろう。

配当金生活は60歳まで働いたら可能となる、しかしアーリーリタイアする場合にはより多くの入金額を必要とする

配当金の皮算用を行った。

前提を自らに課した上で試算すると、60歳時点で年間640万円の配当金受取が予想された。

これよりいかに早く配当金生活を達成するかが重要である。

達成の為には、連続増配銘柄 かつ 高増配銘柄 への投資継続がKeyである。

そして何よりも入金力をより多くすることが良いであろう。

というわけで、今後も米国連続増配銘柄に投資継続していく。

米国株で配当金について注目している銘柄

- 配当貴族リスト:25年連続増配の50銘柄【2018年版】

- ダウの犬、高配当おすすめ米国株10銘柄【2018年版】

- 配当王リスト、50年連続増配の26銘柄【2018年版】

- おすすめ米国株:配当金を100年以上支払い続けている9銘柄

関連記事の紹介

そもそも配当金生活にはいくら必要なのかというお話し

50万円の配当金受け取りを達成したときの気持ち

米国個別株から、ETFを中心としたポートフォリオへと切り替えた理由

コメント

配当金を全て再投資するのであれば、

配当金を出さない銘柄に投資した方が理論上はいいですよね。

税金取られるだけだし。

ダルシムさん

やはりそうですよね。

そこも悩んでいるのです。

バークシャーのような銘柄の方が良いのではないかと。

一方で配当金をもらうのが楽しみですし、KPIに設定したので配当銘柄に投資しようと考えました。

難しいです。

また何かありましたらご教示いただければ幸いです。

このチャートいいですね。私はこの10月に投資家として独立しました。米国の配当成長企業に投資した成果です。ちなみに10月の手取り配当金は6267ドルでした。【ぼろぼろに売り込まれた日本の割安株投資の時代】→【割安に放置された日本の中小型成長企業であってかつ配当成長企業でもあった会社に一点集中した時代】→【リーマンショック後にぼろぼろに売り込まれたJREITに全財産を投資した時代】を経て今のスタイルにたどり着きました。この成果には十分満足していますが、最初から米国の配当成長企業に集中していたら!?…というのも大変想像力を刺激する楽しいストーリーです。

ナッキーさん

コメントありがとうございます。

受取配当金、単月で6000ドル超とは羨ましい限りです。世の中が背を向けているときにナッキーさんは全力で市場と向き合い、その状況を勝ち取っていらっしゃるのですね。

少しでもナッキーさんの立場に近づけるように、私も日々前進していきたいと思います。