不労所得がサラリーマンに必要な理由

サラリーマンのリスク①:収入源が1つしかない事

たまごを一つの籠に盛るなという投資格言があります。

リスクヘッジを意識させ、分散投資の重要性を説いた名言です。

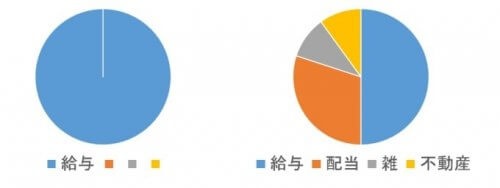

サラリーマンの収入源をみてみましょう。

副業や副収入を得ていない場合、サラリーマンの収入は100%給料から得ることになります。

これこそがサラリーマンが抱える最大のリスク。

大きなリスクを背負ってサラリーマンは働いているのです。

あなたの想像以上に、サラリーマンにはリスクがあるのではないでしょうか。

一流企業に勤めるサラリーマンだとしても、副業・副収入は必要だと思います。

サラリーマンのリスク②:リストラにあう可能性があること

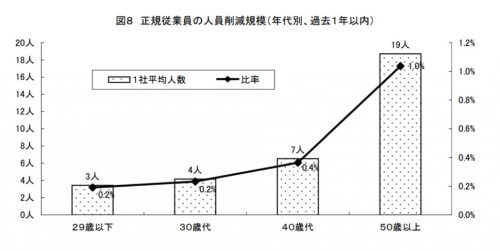

リストラの実態に関する調査、出典:日本労働機構

サラリーマンの強みは、安定した給料を毎月貰えることです。

収入源が一つしかないとしても、安定したキャッシュフローを得られるのならリスクとはいえません。

ではその給与所得を失う可能性はどの程度あるのでしょうか?

リストラの実態を示しているのが上図です。

サラリーマンがリストラにあう確率

- 29歳以下:0.2%

- 30代:0.2%

- 40代:0.4%

- 50代:1.0%

20年以上前、平成10年(1998年)時点でのデータです。

現在のサラリーマンがリストラに合う確率はもう少し高いかもしれないし低いのかもしれません。

ただし大企業であろうとも、人員削減が日常的に行われる時代。

サラリーマンといえども安泰だとは言い切れないでしょう。

ここ数年でも、リストラや早期退職を実施している大企業が多くあります。

- ニコン

- 三越伊勢丹ホールディングス

- 東芝

- 大正製薬

サラリーマンが安定しているというのは幻想にすぎません。

安定していると思っているだけで、大きなリスクを抱えているのです。

サラリーマンのリスク③:昇給率が低くなること

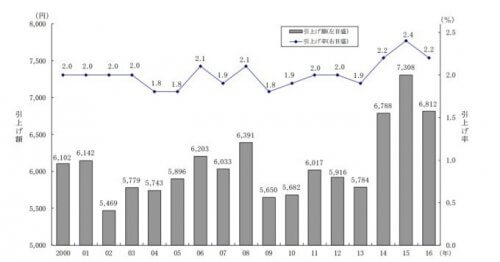

給料の引き上げ率

サラリーマンのリスクに、昇給しないということがあげられます。

そもそも給料が上昇したとしても、その昇給率はたかが知れています。

たとえば日本を代表する企業が集まっている経団連。

経団連所属企業の平均昇給率は2%/年前後です。

72の法則を使うと、年収が2倍になるのに36年かかると分かります。

ちょっと切ない数字ですね。

2%の昇給も大切ですが、副業で副収入を得た方が良さそうだと思いませんか?

昇給しないことはサラリーマンのリスクというより、当然のことなのかもしれません。

サラリーマンのリスクを期待値から考えてみると、それほど悪くはない

サラリーマンの昇給率とリストラに合う確率を参考に、期待値を計算してみました。

20代・30代サラリーマンの場合

- リストラの確率 :0.2% →給料0円に

- リストラされない確率:99.8%→給料が102%に

- 期待値:1.018

40代サラリーマンの場合

- リストラの確率 :0.4% →給料0円に

- リストラされない確率:99.6%→給料が102%に

- 期待値:1.016

50代サラリーマンの場合

- リストラの確率 :1% →給料0円に

- リストラされない確率:99%→給料が102%に

- 期待値:1.01

リストラに合う確率を20年前データを用いて期待値を計算した結果です。

期待値が1を上回っています。

サラリーマンはかなり安定した堅い投資先と言えるでしょう。

ただし期待値はそれほど高くありません。

サラリーマンは低リスク・低リターンの投資先といえます。

もし経済的な観点から少しでも人生を豊かにしたいと思ったならば、やはり副業や副収入は持っておいた方が良さそうです。

副業2.0という言葉ができている程。

副業や副収入は時代の流れだといえます。

>>副業2.0とは何か知っていますか?気になったので調べてみました

サラリーマンはリスク分散を心掛けよう、そして不労所得を獲得していこう

サラリーマンの最大のリスクは、収入源が1つしかない事です。

だとしたら複数の収入源をえることがリスク分散となります。

所得の分類には、給与所得以外に数多くの種類があります。

サラリーマンは勤務先からの給与所得以外にも収入源を持っておきたいです。

なにせサラリーマンとは、期待値はそれほど高くない低リスク・低リターンなのですから。

所得の区分

- 給与所得

- 利子所得

- 配当所得

- 事業所得

- 不動産所得

- 退職所得

- 譲渡所得

- 山林所得

- 一時所得

- 雑所得

私はこれらの中では不労所得の4種類に注目しています。

これからの時代、サラリーマンのリスク分散を徹底していきましょう。

関連記事の紹介

サラリーマンのリスク分散として、不労所得を拡大するのがよいです

日本に住むリスクというのも、サラリーマンは覚えておきたい

低リスク・低リターンといえば、定額貯金ですね。サラリーマンもこの延長線かもしれません。

コメント