インデックス投資だけではアーリーリタイアは難しいと思う

インデックス投資でアーリーリタイアは無理なのか?

10年程度の短期運用では、インデックス投資だけでアーリーリタイアを達成するのは困難です。

ここでいうインデックス投資は、株価指数に連動する投資信託に積立投資することを指します。

またアーリーリタイアとは、会社員が40代までに早期退職することを想定しています。

たとえばインデックス投資の期待利回りを5-7%程度と仮定しましょう。

すると

- 投資元本が不足している

- 10年程度では資産を増やすのに運用期間が短い

だと感じるわけです。

経済的自由を目指されているいんべすさんが興味深い投稿をされていました。

- 不動産は失敗しても改善することができる。

- 経営的視点を持つことが大事

- インデックス投資だけではセミリタイアはできない

これは、いんべすさんと堀田かつひこさんがお話しされた内容。

- インデックス投資だけではセミリタイアできない

とあります。

既にセミリタイアされている方の言葉は重たいです。

インデックス投資だけではセミリタイアが不可能ではないものの、困難であると感じます。

インデックス投資だけでアーリーリタイアが難しいと思う理由

なぜインデックス投資だけではセミリタイアの達成が難しいのでしょうか?

答えは簡単。

- 期待リターンは5-7%前後であり利回り不足

- 一般的な会社員の給料では、投資元本が足りない

- 資産を大きく増やすには運用期間が長くかかる

からです。

具体的な金額でシミレーションしてみましょう。

リターン7%前後の積立投資でアーリーリタイアが可能か?

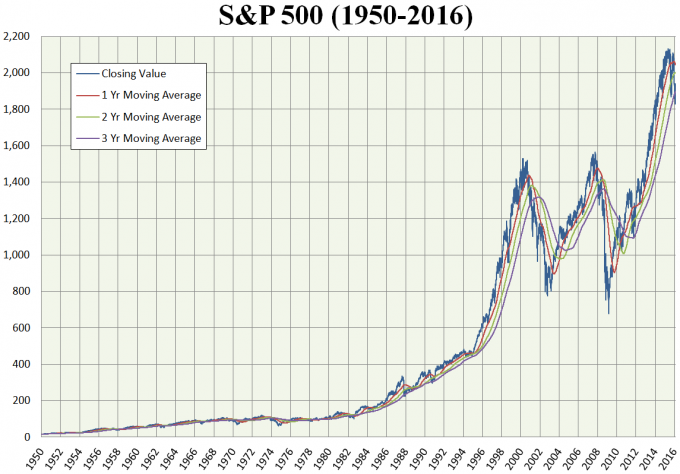

S&P500の株価チャート

米国株式市場の期待利回りは年率7%前後。

10年でお金が2倍になる計算ですね。

複利で倍になる期間がわかる72の法則で考えてみるとイメージしやすいです。

たとえば、同じ金額を毎月積立投資を考えてみます。

投資元本は

- 10年後;1.44倍

- 20年後;2.17倍

となります。

毎月10万円のインデックス積立投資では

- 10年後;投資元本が1,200万円、評価額が1,730万円

- 20年後:投資元本が2,400万円、評価額が5,209万円

です。

アーリーリタイアに必要な金額を1億円だと仮定すると、

- 積立初期から投資元本を10万円以上に増やす

- 運用期間を20年以上に伸ばす

が求められます。

しかし私は、アーリーリタイアとは40代の内に早期退職することを想定しています。

もし運用期間を20年以上に伸ばすなら、投資目的が変わってしまいます。

つまりアーリーリタイアのためではなく、老後の備えのためのインデックス投資となるのです。

20代のうちから毎月10万円以上の積立投資は可能でしょうか?

普通の年収の会社員にはちょっと難しいですよね。

だから私は、インデックス投資だけではアーリーリタイアは困難だと思うのです。

インデックス投資は、株式投資の王道!

とはいえS&P500などへの投資は、資産運用の王道。

アクティブ運用よりもパッシブ投資の方がリターンが優れていたデータがあるからです。

ですからインデックス投資という選択肢を放棄するのは勿体無いです。

とくに米国株式市場は成熟しておおり、余計なコストや手間暇をかけた投資方法は不要です。

多くの場合、市場平均への投資が正解となります。

なので、資産運用をする際にインデックス投資を除外する必要はありません。

では、インデックス投資をしながらアーリーリタイアをするにはどうしたらよいでしょうか。

アーリーリタイアを目的としたパッシブ投資の方法だってあるはずです。

諦めたら試合終了ですよ。三井くん。

インデックス投資を活用し、アーリーリタイアをする方法

インデックス投資を活用したアーリーリタイアへの旅路は、どのようなものがあるでしょうか。

こたえは資産運用のフレームワークの中に隠されています。

- 収入増

- 支出減

- 資産増

- 運用利回り増

資産三分法

- 株式

- 不動産

- 現金

つまり

- 収入を上げる

- 節約して支出を減らす

- 資産を購入する(不動産など)

に集約されるのです。

たしかにインデックス投資だけでアーリーリタイアをするのは難しいです。

しかし資産運用の総合力勝負をしたら、アーリーリタイアが近づきます。

ですからインデックスだけではなく、それ以外の運用方法の組み合わせを検討すればよいのです。

インデックス投資をしながら、アーリーリタイアを目指している私の方法

私はインデックス投資をつかいつつ、アーリーリタイア出来る状態を目指しています。

節約しすぎると息切れしてしまうので、支出抑制の目標は掲げていません。

かわりに、収入増・キャッシュフローを増やす運用方針を採用しています。

- 給与所得 を効率よく増やす(昇給率2%以上)

- 事業所得を拡大させる (売電年収1,000万円)

- 配当所得の積み増していく

インデックス投資だけではアーリーリタイアは困難。

でも無理だとすぐに諦めるのではなく、できる方法を探し、実行することが重要です。

投資でも人生でも同じですね。

インデックス投資だけではアーリーリタイアが難しいと感じるからこそ、その他の方法を組み合わせて経済的自由を目指すのです。

以上、「インデックス投資だけではアーリーリタイアは出来ないのか?」でした。

関連記事の紹介

インデックス投資は期待利回りを計算しやすいからこそ、収入増や支出抑制への重要性に気がつきやすいです

会社員の手取り給料を増やすのは困難な時代です。しかしだからといって毎月のキャッシュフローを積み増しすることは無理ではありません。

サラリーマンは気楽な稼業ではなくなってしまいましたね

コメント