貯金と株式投資を比べた場合、どちらが資産形成・お金持ちに近道なのか気になりませんか?

資産形成にはお金を貯められるのが大前提ですが運用も必要です。

本記事では、お金を増やすのには株式投資か貯金かどっちが適切なのか比較をします。

結論をいえば、株式投資で決まりなのですけどね。

もちろん長期運用ということが条件ですが。

貯金か株式投資か、どっちが資産形成に有利なのかを比較

金融大国は英国であり、いまの金融先進国はアメリカであるといえます。

残念ながら貯金か株式投資かを比べた情報というのは日本では少ないのです。

そこで米国において1801年に1ドルの株式投資と貯金をした場合の比較データを参照してみましょう。

ジェレミー・シーゲルによって、株式投資のメリットが米国で検証がされています。

預貯金とはあくまでも現金比率の維持、生活防衛が目的でありインフレリスクには負けてしまうということがわかりますよ。

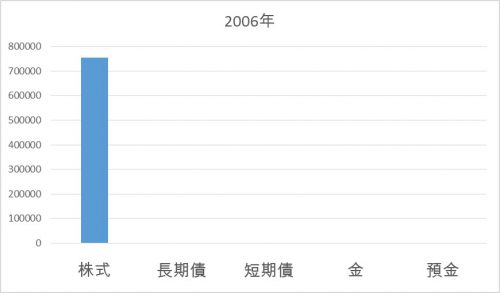

名目トータルリターンを比べてみると、株式投資が圧倒的に良い

| 1801年 | 2006年 | |

| 株式 | 1ドル | 1,270万ドル |

| 長期債 | 1ドル | 1万8235ドル |

| 短期債 | 1ドル | 5,061ドル |

| 金 | 1ドル | 32.84ドル |

| 物価指数 | 1ドル | 16.84ドル |

株式投資 第4版より

ご覧のように株式投資は世代をまたいで1ドルを何百万ドルにも増やす力を持っているのです。

「辛抱強さ」という才能さえ備えていれば誰でもお金持ちになれるのが株式投資なのです。

天才投資家であるウォーレン・バフェットの言葉を思い出しますね。

「ゆっくりお金持ちになるのはかんたん」

時間さえかければ、お金持ちになれるのが米国株式投資だといえます。

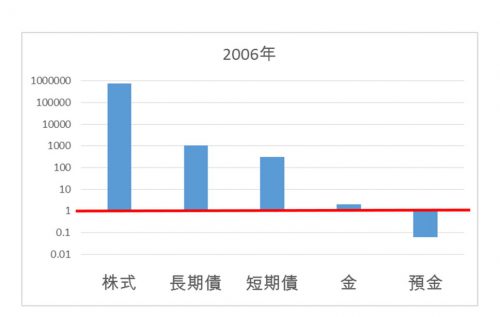

貯金か株式投資かは、実質トータルをみて考えたい

| 1801年 | 2006年 | |

| 株式 | 1ドル | 75万5163ドル |

| 長期債 | 1ドル | 1083ドル |

| 短期債 | 1ドル | 301ドル |

| 金 | 1ドル | 1.95ドル |

| 預貯金 | 1ドル | 0.06ドル |

株式投資 第4版より

どうです?

貯金より株式の方がいいと感じませんか?

ちなみに実質リターンとは物価上昇によって目減りした分を差し引いた後のリターンです。

もちろんこの情報にはバイアスがあります。

- アメリカであるということ

- 200年という人間の寿命以上の超長期間であること

とはいえ株式投資の先進国であるアメリカが、なぜ投資に積極的であるのかを理解することができる。

株式投資のリターンをみれば貯金をするより運用した方が良いのはすぐわかります。

貯金か投資か、と悩む必要はなさそうです。

米国の200年にわたる実質トータルリターン

トータルリターンは株式投資の圧倒的な独り勝ちですね。

安全資産だと思っていた金や預貯金というのは、長い目でみると安全であるとは言い切れないのです。

「将来なにがあるか分からないから銀行口座に貯金でお金をためておこう」とは思えないわけです。

上図では肝心の「貯金」が分かりにくいので、対数グラフにすると以下の通りです。

米国の200年にわたる実質トータルリターン(対数)

リスクが無いと思っていた「貯金」は、200年という長期スパンで見ると金融資産の価値がマイナスとなっています。

200年という長期間での検証ですが

実質リターンは、株式投資 >預貯金

となりました。

何度もいいますがこのデータはアメリカでの検証結果です。

日本においてはバブル経済の崩壊後、株式投資より預貯金の方が利回りが高い時期があったのも確か。

しかしながら世界の常識としては、長期運用をする際には株式投資が一番効率がよいとされています。

このようにアメリカでは貯金か株式投資かを一般人が考えるためのデータが揃っています。

株式投資の長期リターンが可視化されているのです。

株式投資や預貯金のトータルリターンデータがあるために、アメリカ人は米国株を積極的に購入しているのだと思われます。

米国株投資のメリットが目に浮かびますね。

今回紹介した貯金 or 株式投資かの200年リターンデータは、株式投資の未来という本で日本語訳されたものを読むことができます。

「節約して貯金しよう」とだけしか考えたことがないひとにはぜひ一読してもらいたいです。

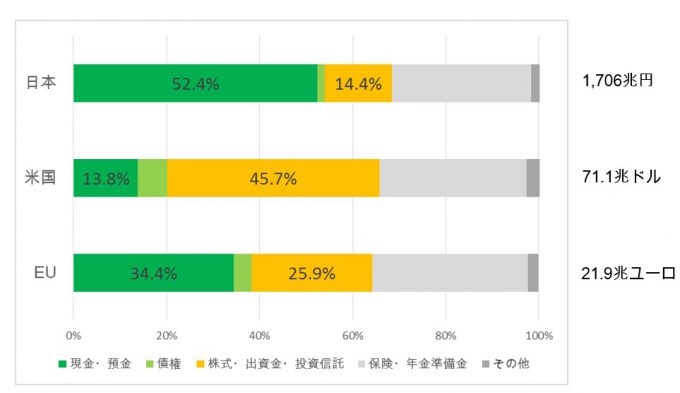

貯金の割合を、日本人と欧米で比較

緑:現金・預金 橙:株式・出資金・投資信託

日本人の家計を見ると、現金・貯金の割合が欧米に比べて高くなっています。

家計に占める預貯金の割合は 日本 52.4%、米国 13.8%、EU 34.4%なのです。

株式投資は怖い・損をする・騙される、そんなネガティブなイメージを抱く人も多いでしょう。

- 貯金があればいいでしょ!

- わざわざリスクをとって投資をする必要なんてないでしょ!

その気持ち、よく分かります。

しかし本当に貯金だけでいいの?

将来不安・老後不安を抱く人が多いのが我が国です。

そのために節約をして貯金をする人が多いでしょう。

ところが貯金だけではお金は増えません。

ましてやお金持ちにはなれない。

経済的な観点、資産形成の面から、貯金か株式投資かをいちど見直してみてはいかがでしょうか?

インフレはいつの時代にもあります。

たとえばアメリカでは年率2%前後のインフレは一般的です。

72の法則をつかってみると、物価上昇率 2%が30年間続けば価格は約2倍になると計算できます。

日本ではどうでしょう?

日銀の黒田総裁がバズーカを発射して物価上昇2%を目指した時期もありました。

それでもまだまだインフレ率が2%に達する事は難しそうです。

我が国ではデフレが長く続き、物価上昇を肌で感じることは少ないのが実情です。

とはいえ日本においてもインフレに直面している価格もあります。

日本における物価上昇

| 1985年 | 2015年 | 上昇率 | |

| 国立大 年間授業料 | 250,941円 | 537,857円 | 2.1倍 |

| タバコ代 | 200円 | 410円 | 2.05倍 |

上表は日本における実際の数値。

国立大の授業料金やタバコ代などは、20年の間に2倍になっています。

年率換算すれば3%程度。

つまり日本に住んでいても物価上昇は近くにあったりするのです。

こうなると預貯金だけでの対応に疑問がうまれてきます。

貯金だけではインフレに負けてしまうため、お金が実質的に目減りすることになります。

インフレを考慮した際には「貯金か株式投資かどっちか」とするのではなく、株式投資をある程度身近にしておきたいです。

貯金ではなく株式投資を金融庁がおすすめしている

日本においては「貯金か株式投資か」という考え方は普及していませんでした。

むしろ日本人は貯蓄好きな民族といわれています。

- 太平洋戦争の敗戦処理の為に預貯金を政府が推奨した

- 1990年代のバブル崩壊を目の当たりにした人は貯金をした

日本人が貯金好きな理由や考察は多くなされています。

そのような中、ついに我が国でも資産運用とくに株式投資を推奨しはじめたのです。

つみたてNISAの設定ですね。

つみたてNISA制度は「株を買う」という行為を普及させる第一歩という位置づけをになっています。

将来の家計金融資産形成を助ける手段である株式投資を、広く国民に普及するという目的をつみたてNISAはもっています。

国策、政策に売りなしとう投資格言を思い出します。

金融庁がつみたてNISA制度をつくり日本国民に株式投資を推奨しています。

貯金か株式投資か、と比べるのではなく少額からでも資産運用を始めてみるのがよさそうです。

まとめ:貯金か株式投資か、どっちが良いかの比較

家計に占める預貯金の割合は、

- 日本 52.4%

- 米国 13.8%

- EU 34.4%

でした。

すなわち日本の預貯金割合は他国に比較して高い。

1801年に1ドルを貯金した場合2006年にその金融資産価値は下記となることが分かりました。

- 貯金:0.06ドル

- 株式投資:75万5163ドル

これらの事より株式投資で誰でもお金持ちになれる事が示唆されます。

また自分の資産を守るためには預貯金では不十分であると気づかされます。

ただし今回の検証は米国におけるデータであり、日本における情報ではない事は頭に入れておく必要があります。

しかしながら日本においては金融庁が株式投資の普及を狙い、つみたてNISA制度を設定しました。

お金持ちになりたければ、貯金ではなく株式投資をしよう

貯金だけではダメ、株式投資がお金持ちへの近道です。

ここで言う株式投資とはアメリカ株を中心としたものを指すので要注意です。

もちろん日本株も投資対象としてよいのでしょうが、私はアメリカ株を選好しています。

長期運用のデータが豊富ですし、負けにくい投資、万人にできる株式投資だと考えているからです。

ちなみに米国株投資ができるインターネット証券は3社だけ。

私はいずれの証券会社にも口座を持っています。

使い分けは以下の通り。

いずれにしてもインターネット証券口座はもっておきたいですね。

あなたは、貯金と株式投資、お金持ちへの近道はどっちだと思いますか?

30代までには身につけておきたい金融知識の記事

関連記事の紹介

5,000万円を運用するまでになりました

節約しての貯金だけではなく、稼ぎ方や増やし方を30代のうちには身につけたい

サラリーマンでも株式投資をして配当金を積み上げていけばお金持ちに近づきます

コメント

こんばんは。

本当に現金の実質価値の変動については

多くの人たちに実際のところを知ってもらいたいですね。

ともかく少なくとも投資益で物価上昇と増税に勝ちたいものです。

正武さん、

こんばんは。

日本においては現金や預貯金でも十分に対応できていた時代があったのですよね。

その過去の出来事があまりにも多くの人に広まりすぎているのかもしれません。

金融庁が株式投資を推奨しはじめている位ですから。

正武さんのおっしゃるように最低限、投資益で物価上昇と増税には勝ちたいですね。