アメリカ株は割高なのか、それともまだまだ割安で買いのタイミングであるのか?いつだって個人投資家は売買タイミングに悩んでいるはず。株式市場という大海原を目の前にして。

そこで本記事では2017年9月末時点におけるS&P500の3つのデータを用いて、米国株が本当に割高なのかを考察してみたい。

- 株価チャート

- PERの推移

- PERとトータルリターンの相関関係

データは、株式投資のおすすめ情報源であるJPモルガンサイトから引用する。

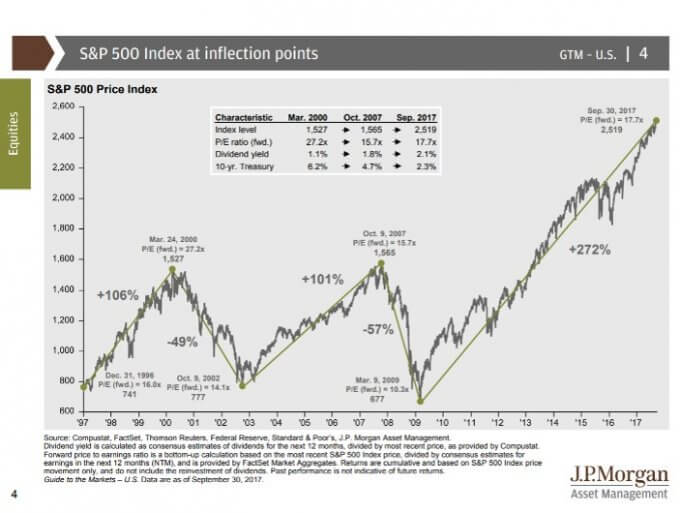

米国株は割高か不明、直近安値から3倍

ご覧のように過去20年におけるアメリカ市場(S&P500)は、株価の上下変動が予想以上に大きい。

年代別にS&P500の株価の上下幅をみると

- 1997年~2000年:+106%

- 2000年~2002年:-49%

- 2002年~2007年:+101%

- 2007年~2009年:-57%

- 2009年~2017年:+272%

サブプライム危機、リーマンショック以降からの株価上昇の勢いが10年にわたり継続していることがわかる。それと同時に50%程度の下落がそろそろ来るのではないかとも想像できる。

将来は誰にも予測できない。暴落だって予想はできても、いつ来るのか適確に言い当てることは不可能だ。

米国株市場は割高とは言い切れない:バリュエーションの歴史から

| 2000年 3月 | 2007年 10月 | 2017年 9月 | |

| S&P500 | 1,527 | 1,565 | 2,519 |

| PER(Fwd) | 27.2 | 15.7 | 17.7 |

| 配当利回り | 1.1% | 1.8% | 2.1% |

| 10年国債 | 6.2% | 4.7% | 2.3% |

アメリカ株のバリュエーションをみると、いま現在の数値は必ずしも割高とは言い切れない。米国株がまだまだ上昇する可能性があると考えられる。

少なくともバブルとは言い切れないでしょう。

また個人的には10年国債利回りと株式配当利回りがほぼ同程度となっているところになにか奇妙な、違和感のようなものを感じる。

イールドスプレッドが小さく債券に資金を逃がそうにもあまり投資妙味を見いだせずにいる…

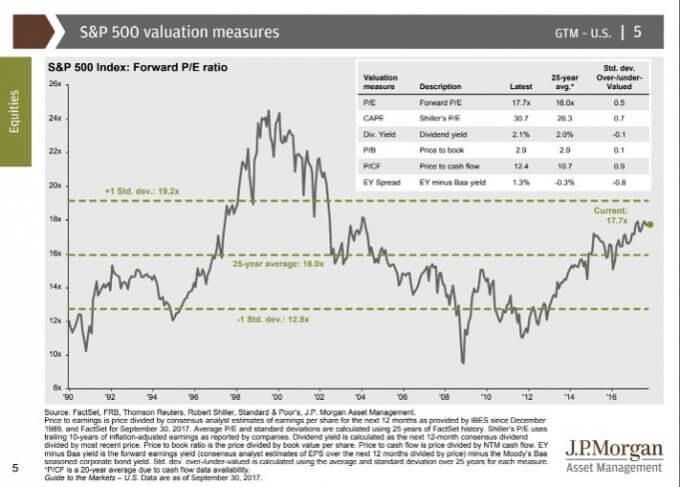

米国株は割高との見方も:PER推移より

S&P500のPER推移をみると、過去25年の平均値よりは上にある。よってやや割高といえるかもしれない。ところがその値は1σ(1標準偏差)内に収まっている。

統計学的には、±1σの範囲内に全体の2/3が該当すると言われている。つまりいまのPERは許容範囲内といってよいだろう。

割高に見えるだけであり、PERだけでは必ずしもそうとは言い切れない。

米国株は割高とはいえない:PERは標準偏差内

- +1標準偏差(1σ):19.2倍

- 2017年9月PER :17.7倍

- 25年平均PER :16.0倍

- -1標準偏差(-1σ):12.8倍

上述の通りいま現在のバリュエーション・PERは、過去25年の平均値よりは高い。しかしながら+1σ(シグマ)の範囲内なのだ。

米国株は割高と言い切れないが… シラーPERは+1σの範囲内

| 2017年 9月 | 25年 平均 | 標準偏差 SD | |

| PER(Fwd) | 17.7 | 16 | 0.5 |

| シラーPER | 30.7 | 26.3 | 0.7 |

| 配当利回り | 2.1% | 2% | -0.1 |

| PBR | 2.9 | 2.9 | 0.1 |

| PCFR | 12.4 | 10.7 | 0.9 |

米国株は統計学的には割高とは断定できない。

しかしながらS&P500インデックスのバリュエーションは配当利回り以外が、標準偏差で+の方に振れている。バラつきの許容範囲内とはいえ、やはり割高傾向といってもよさそうだ。

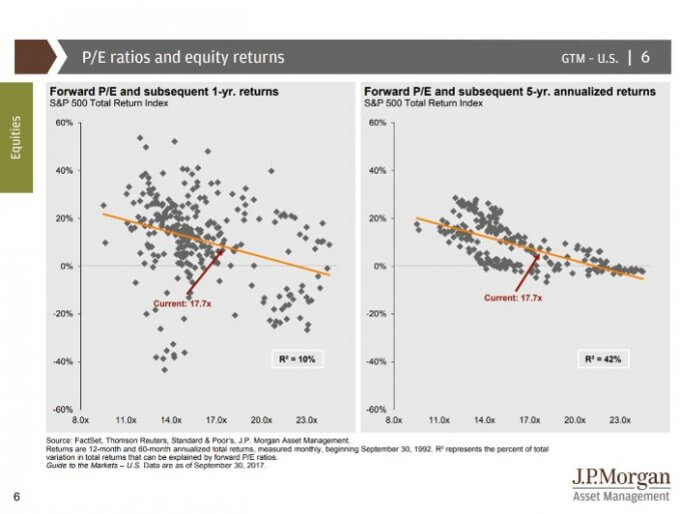

米国株は割高とは言い切れない:PERからはプラスリターンが狙える

縦軸はS&P500のトータルリターン、横軸はPERを示している。そして左図が1年、右図が5年だ。

R2乗とは相関係数である。

- 0~20% :ほとんど相関関係がない

- 20~40% :やや相関関係がある

- 40~70% :かなり相関関係がある

- 70~100%:強い相関関係がある

米国株のトータルリターンとPERの相関関係をみるとR2乗は

- 1年:10%(ほとんど相関関係がない)

- 5年:42%(かなり相関関係がある)

したがっていまのバリュエーションからやや割高感を見いだせるものの、そのデータは今後1年間において何もモノが言えない。1年という短期間ではバラつきが大きすぎるのだ。

一方でトータルリターンを5年という期間でみればプラスが狙える。いまのPER水準であってもだ。

相関係数2乗が42%ということで相関関係があるといってよい。ここでもやはりアメリカ株が割高とは言い切れない。

参考〕≫アメリカ株の買い方

米国株は割高傾向で割安ではない

結局はあいまいな答えしか出てこない。バリュエーションからは割安とは言えない水準である。ところが割高とは言い切れない。想定の範囲内といったところだ。

しかしながら10年近くものあいだ、株価堅調・上昇傾向が続く相場というのは過去に類を見ない。

したがって株価調整や暴落がいつ発生してもおかしくはない。なので心づもりはしておいて損はない。

一方で割高とはいえないので市場から逃げ出すことはしなくてもよさそうである。

また長期国債利回りと株式配当利回りが2%ちょっとと、ほぼ同水準だ。債券・株式間のイールドスプレッドをみると株式有利なように思う。

今後のFRB利上げ・金利上昇局面となったときにはさらに注目してみたい。

米国株が割高でも割安でも投資元本の積立ては継続する

米国株は割高傾向とは思いながらも、これまで通りに投資元本を積立てていく。

つまりキャッシュに余力のある限りは連続増配銘柄を購入する。

なぜならサラリーマンの強みをいかすから。

強みとは給料という毎月のキャッシュフローがあることだ。

このフローをお金をうみだしてくれる資産に投資していきたい。

尚、余計なお世話かもしれませんが、家計のキャッシュフローがプラスでは無かったり、フルインベストメント・現金比率が低いような場合には注意を怠らないほうが良さそう雰囲気にはなってきていますね。

そんなこんなで、2017年も残り僅か。

以上、「米国株は割高なのか? S&P500の3つのデータから考察」でした。

あなたは、いまのアメリカ株は割高だと思いますか?そしてどういった投資行動をとりますか?

See you!

■関連記事の紹介

政策金利による、株式投資のキャピタルゲイン・インカムゲイン別トータルリターンは必見

株価が20%以上下落した暴落の周期と回復までの期間を知り、万が一のときに備えておこう

コメント

データで検証したわけではありませんから、

私のてきと~な印象ですけど、

「割高傾向」というご意見に同意です。

歴史的に見て長期金利が低いことや、

米国企業の業績が順調に伸びていることを勘案すると、

「割安ではないよな」とは思いますが、

バブル、という意見を見ると、

賛成しかねるな、と思います。

mushoku2006さん、

コメントありがとうございます。

歴戦の猛者でいらっしゃるmushokuさんのコメントが、”割安ではなく割高傾向、バブルかというと賛成しかねる”とのこと。とても印象深いです。

米国株投資歴がまだ3年ほどの私も同様に思っており、肌感覚に大きな違いが無かったことを嬉しく感じたからです。

今後バブルに向かって株価が上がっていくのか、それとも金利上昇により株価調整局面となるのか、はたまた歴史は繰り返し20%以上の株価下落がくるのか考えるとワクワクします。

様々な局面で、諸先輩方がどういった投資活動を実施するのかもひそかに楽しみにしております。

引き続きどうぞよろしくお願い致します。

[…] 適正PER google.charts.load('current', {'packages':['line']}); google.charts.setOnLoadCallback(drawChart); […]