ヘルスケアセクターに属しており配当貴族50銘柄の一つ、高配当代表のアッヴィ【ABBV】をついに購入した。

60.5ドルで65株。

まずは購入日に近い日の指標を記録しておく。

指標

| ABBV | |

| 株価 | 61.28 |

| PER | 16.48 |

| EPS | 3.72 |

| 配当 | 4.18% |

| 配当性向 | 53.1% |

| 増配年 | 44年/3年 |

| 増配率(3年) | 12.5% |

| 増配率(10年) | – |

| β | 1.59 |

17年1月13日時点

βが高い以外は良好な数値だ。

これには理由がある。

【ABBV】の大ヒット商品、ヒュミラのパテント切れが間近に迫っているのだ。

それ故に不人気となっており、指標上では魅力的な数値となっている。

ではなぜ私は購入したのか?

アッヴィ【ABBV】の購入理由

1.25年連続増配の配当貴族50銘柄の一つ

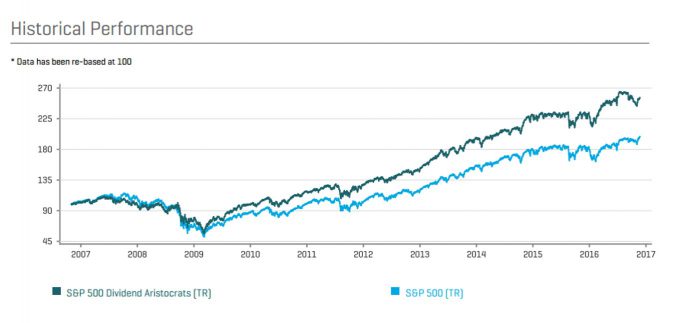

25年以連続増配を実施しており、かつ優良な50銘柄で構成されるのが配当貴族インデックス。

配当貴族は、S&P500インデックスのパフォーマンスを歴史的に凌駕している。

この配当貴族50銘柄の中の一つが、【ABBV】アッヴィである。

配当貴族に所属しているから、というのがまず第一の購入理由。

*参考:配当貴族の50銘柄

2.過去リターンが良好なヘルスケアセクター所属

ジェレミー・シーゲル著 株式投資の未来によれば20世紀後半のセクター別リターンの第一位がヘルスケア。

1957~2003年の実質リターンは

- ヘルスケア:14.19%

- S&P500 :10.85%

とされている。

過去リターンが良好であり、かつディフェンシブとされるヘルスケアセクターという事も購入理由の一つ。

*参考:セクター別リターン順位

3.シーゲル銘柄 第二位

1957年以降の個別銘柄のリターンをジェレミー・シーゲルは公開している。

アッヴィ【ABBV】が、アボット【ABT】から分社化する前までの記録では、第二位の銘柄と記されている。

1957年以降のアボット【ABT】のリターンは以下の通り。

- 2003年迄:16.51%

- 2012年迄:15.18%

ちなみに私は、アボット【ABT】購入済であり、今回はその金額と同額分を新規購入した。

4.ヒュミラの特許切れを打破できそう

アッヴィ【ABBV】は、製薬企業売上高ランキング2014において 11位にランキングされているが、その大部分を関節リウマチ薬 ヒュミラに頼っている。

莫大な利益を稼いでいるヒュミラの特許切れ後の【ABBV】には不安を覚える。

このようにパテントクリフのリスクがあるのにも関わらず購入に踏み切ったのはなぜ?

その理由は、このスライドを見たから↓

AbbVie Inc Jefferies 2016 Healthcare Conference Presentationより

2020年以降 ヒュミラの特許切れで失う分を、8つのプロダクトでカバーするとされている。

それまでは、ヒュミラで稼いだ利益をしっかりと研究・開発費に回して次世代のヒット商品を世に出してほしい。

また、アッヴィ【ABBV】はその利益を株主にもしっかりと還元している点は要注目。

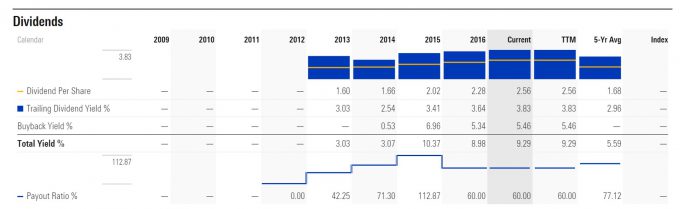

5.配当推移

J.P. Morgan Healthcare Conference Presentationより

2013年からなんと60%も増配。

現在の配当性向は53%なので今後の増配余力も残されている。

さらにアッヴィは自社株買いにも積極的だ。

6.配当・自社株買い推移

モーニングスターより

2015・16年は8-10%もの株主還元(配当・自社株買い)を実施している。

株主還元に積極的である、という点も購入理由の一つであった。

で、どうする?

今回は、購入済であるアボット【ABT】の購入額とほぼ同額で、アッヴィ【ABBV】を新規追加した。

この2社は13年に分社化したがそれ以前は同じ会社。

どちらの銘柄も継続保有・追加購入の筆頭候補とする。

そんな訳で、2017年初取引において新たな仲間が加わった。

See you!

*参考:製薬企業売上ランキング2014

*参考:アボットラボラトリーズを株価38.4ドルで100株購入

*参考:米国株11セクターの代表74銘柄

コメント

[…] 米国高配当銘柄 アッヴィを株価60.5ドルで購入した理由 【ABBV】 […]