コロナショックから一か月が経過しようとしています。

私にとってCOVIT-19パンデミックによるワーストケースは、自分と家族の死亡です。

ですから資産運用とともに、コロナ感染による死亡リスクもチェックしておきます。

振り返れば2月末の海外出張時。

日本チームの出席はキャンセルとなったのです。

米国のカウンターパートからは、「日本は大変だね」「気をつけてね」といったメールを貰ったのでした。

「おいおい、他人事だね~」なんて思ったものです。

遠い昔のことのように感じます。

2020年3月末時点では、世界中でコロナ感染が広がっています。

この一か月で、世界が大きく変わりました。

私の資産評価額も同じ。

大きな変化を伴っています。

最高値更新した頃を思い出すことは難しいです。

2020年では2月23日が最大であり、3月28日時点の評価額を確認したら

- 株式投資;3,950万円→2,938万円(-26%)

- 投資信託;510万円 → 382万円 (-25%)

金融資産(有価証券)をみると、1,200万円ちかく減っていました。

マイナス1,200万円、、、

結構な金額ですね。

それでも1年以上ぶりに入金投資を再開します。

でも、リスクマネジメントは必須。

そんなわけで我が家のリスク許容度を再確認していきます。

リスクマネジメントのプロセスとは?

リスクマネジメントのプロセス

- 対象を決定する

- 利用可能な手段を特定する

- 適切なリスクマネジメントの方法を選択する

- リスクマネジメントを実行する

- 再度、適切であるかどうかをチェックする

このプロセスを順番に実施していきます。

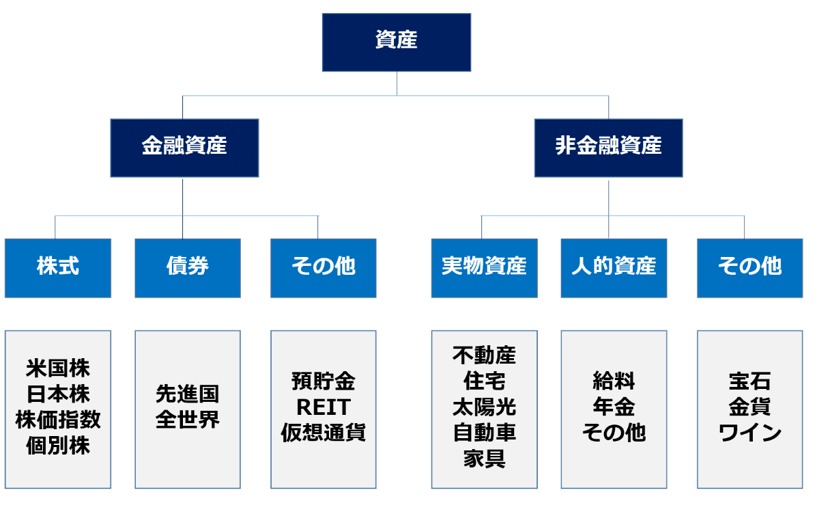

リスクマネジメントの対象とするのは、人的資産、実物資産、金融資産

資産運用方針 2020年

我が家では

- 人的資産(本業の給料)

- 実物資産(太陽光投資)

- 金融資産(米国株投資)

を、資産運用方針2020年版のコアと定めています。

ですからリスクマネジメントの対象には、この3つの資産を設定しました。

人的関連資産のリスクマネジメント

パーソナルファイナンスによる家計資産の考え方(例)

米国株投資であろうが何であろうが、人的関連資産のリスクは見逃せません。

とくに兼業投資家では必須の事項です。

安定した給料を前提とした資産配分比率としているからです。

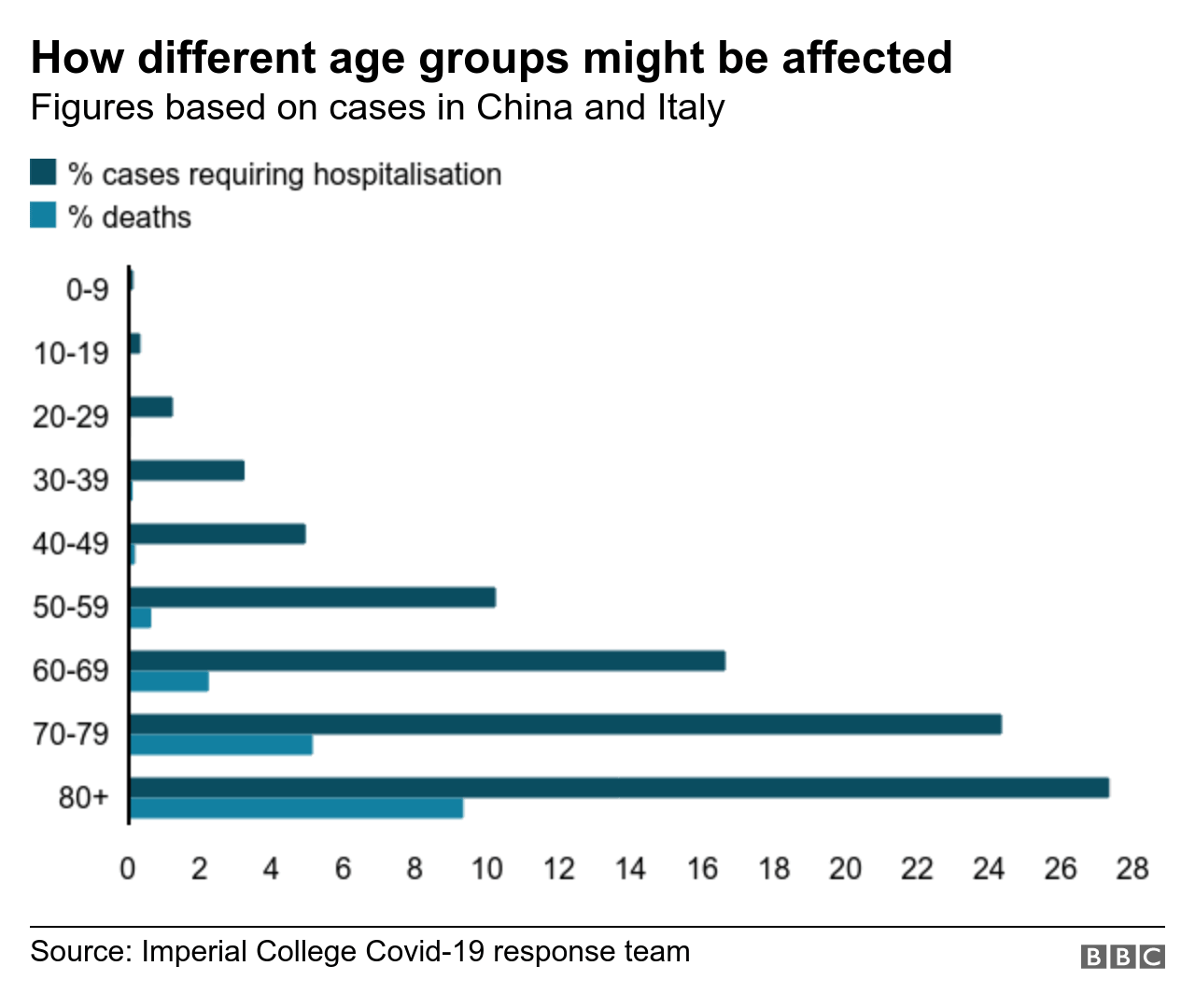

40代のコロナウィルス感染による死亡率は0.4~0.7%

年齢別_コロナウィルス感染による予後、転載;BBC

40代のコロナウィルス感染による死亡率

- イタリア:0.4%

- アメリカ;0.7%

ちなみに日本人40歳男性がその年に死亡する確率は、0.105%です。

もちろん単純比較はできません。

それでもコロナウィルス感染は、40代にとっても死亡リスクを高めることは間違いないでしょう。

尚、イタリアの80代コロナウィルス感染による死亡率は19.7%と報告されています。

高齢化社会である日本にとって、見逃せないリスクであるといえます。

また、20歳~44歳であっても、ICU入院割合が2.0-4.2%あることは驚きです。

若年者であっても、25~50人にひとりはICUいきとなるのです。

他方で小学生の子ども達にとっては、現時点では死亡リスクが高いと言えなさそうです。

| 年齢 (歳) (症例数) | %* | ||

|---|---|---|---|

| 入院 | ICU | 死亡 | |

| 0–19 (123) | 1.6–2.5 | 0 | 0 |

| 20–44 (705) | 14.3–20.8 | 2.0–4.2 | 0.1–0.2 |

| 45–54 (429) | 21.2–28.3 | 5.4–10.4 | 0.5–0.8 |

| 55–64 (429) | 20.5–30.1 | 4.7–11.2 | 1.4–2.6 |

| 65–74 (409) | 28.6–43.5 | 8.1–18.8 | 2.7–4.9 |

| 75–84 (210) | 30.5–58.7 | 10.5–31.0 | 4.3–10.5 |

| ≥85 (144) | 31.3–70.3 | 6.3–29.0 | 10.4–27.3 |

| Total (2,449) | 20.7–31.4 | 4.9–11.5 | 1.8–3.4 |

今年不惑を迎える私は、死亡リスクおよびコロナ感染リスクを軽減するために、

- 在宅勤務の遂行

- 適度な運動と適切な食事

- ストレスをためない日々の生活

を心掛けています。

また、リスクが顕在化したときでも、家族の生活に支障が出ないように、

- 生活防衛資金を2年分は確保し、

- 生命保険は十分にかけつつ、

- 投資ではなるべく簡単な方法をとる

ようにしています。

長生きしすぎるリスクには、永続する収入源の確保で対応しています。

具体的には、配当金投資です。

2020年は手取り約70万円の配当金でしたが、2027年には250万円にまで成長させる計画です。

外資系サラリーマンのリスク

私は外資系ヘルスケアセクターの日本法人に勤務しています。

幸いなことに、業績と景気循環とはそれほど相関がありません。

さらには運も良いのでディレクターポジションです。

しかし勤務先のとある部署では、人員削減プロジェクトが進められています。

ディレクターももちろん対象。

こりゃ大変です。

さらディレクターは、マネージャーと社員の中から

- だれを残し

- だれに自由選択を与え

- だれに次ポジションが無いか

を決め、当人に伝える業務が発生することがあります。

想像はしていましたが

- 安定した給料を失う可能性

- チームメンバーの人生を変えるリスク

を間近で感じています。

景気に連動する業種ではもっと大変なことが起きていることでしょう。

コロナショックでは、経済が止まっているのです。

こうしたレイオフが多くの業種で発生するのだと思います。

やはり、本業からの収入が途絶えても生活レベルは変わらないように準備しておきたいものです。

- 収入アップしても生活レベルを上げない

- 資産運用では安定したキャッシュフローの構築をする

- 副業での収入も確保しておく

実物資産(太陽光投資)のリスクマネジメント

2018年から太陽光投資を開始しました。

2020年には予定していた5基全てが連系しました。

年間1,000万円程度の売電収入を生んでくれます。

もちろんここから融資返済をします。

手残りは250万円/年を超える試算です。

故障や天災リスク;台風や地震には要注意

太陽光投資が優れている点は、売り上げが読めること。

固定買取制度により、20年間の売電収入の予測が可能なのです。

法人による投資が行いやすいです。

年収1,000万円×20年間。

合計2億円の収入をどう運営するかという投資です。

しかしそのシミレーションは、発電所がしっかりと稼働していることが前提。

だから発電所へのケアは大切です。

万が一、故障しても大丈夫なように動産保険に加入しています。

また5基中2基は、遠隔監視システムを導入しています。

毎日の発電状況がわかるように対応しているのです。

それ以外の3基も、毎月の発電と売電収入を確認することでリスク軽減を図っています。

さらに数カ月に一回、発電所視察に勤しんでリスク軽減に勤しんでいます。

家族旅行も兼ねることがありますね。

これは株式投資では味わえないメリットです。

資産価値の下落リスク

太陽光投資は、資産価値下落を伴います。

売電収入は20年で途絶えますし、土地に価値はほとんどないからです。

この資産価値下落リスクをどう分散するのか?

私は二つの方法を視野に入れています。

- 株式投資

- 不動産投資

不動産投資に関しては、実物資産とするか、紙ベースのREITにするのか、悩みどころ。

とりあえずJ-REITのNBFを50万円で指値しておきましたが、いまのところ刺さっていません。

また、法人では太陽光投資からのキャッシュフローをどのように運用をするのか、今後の検討課題です。

金融資産(米国株投資)のリスクマネジメント

金融資産では、ポートフォリオ理論によってリスク軽減の重要性が説かれています。

相関関係の低い資産を組み合わせること。

すると

- リスク(リターンの変動幅)は抑えられる

- リターンを維持することができる

が、理論上可能となります。

ですから米国株式ばかりではなく、債券をポートフォリオに組み込むことが王道です。

わかっちゃいるけどなかなか実行できない。

今回、リスク許容度を再検討した理由は

- 株式投資;3,950万円→2,938万円(-26%)

- 投資信託;510万円 → 382万円 (-25%)

と、金融資産の評価額が、約1,200万円ちかくも減っていたことでした。

債券を組み込んでいたら、ここまでの下落率にはならなかったはずです。

と、ここまで悩みつつも、とりあえずは安定したキャッシュフロー優先でいきます。

金利下落局面なので、債券からの利子は期待できません。

ですから現時点では、資産運用方針の変更なし。

今回の検証により、我が家の家計ポートフォリオでは

- コロナショックから1か月経過したので、リスク許容度をレビューしてみた

- 金融資産が1,200万円も減少していて驚いた

- 40代のコロナ感染による死亡率は0.4-0.7%であり、リスクヘッジは大切だと感じた

- リスク分散の重要性を再認識しつつ、2020年運用方針は変更なしとした

以上、「コロナショック;株価下落と40代の死亡リスクを再確認してみた」でした。

関連記事の紹介

株価暴落はいいのですが、10年といった長期にわたり低迷することは避けてほしいですね

人的資産は運用の柱のひとつなので、自分に合った働き方を選んでいきます

サーキットブレーカーを初めて経験して、リスク許容度を振り返ったときの記事です

コメント

原因は想定外でしたが近々株価下がるのは多くの人が予想していましたし

問題というかKPIは評価額ではなく配当支払額なので

それほど気にしていません。

今後アメリカ含め各国の経済状況が更に悪化し

配当が下がったり更には倒産という会社が出てくると少し心配ですが。

自分の保有銘柄には少し小さ目の会社もありますが

大企業とETF中心の貴殿のポートフォリオではそれもないでしょう。

2番底3番底はあるでしょうが

3/23に下がったところで少し買い増ししました。

その時確認した残高にはあらっと思いましたが(苦笑

GEを思えば20%↓くらいなんてことはない…

やるべきことを淡々とやるだけです。