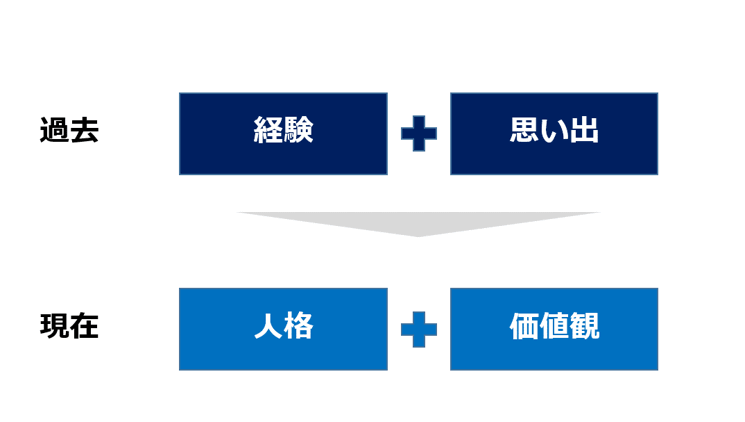

経験と思い出が、人格形成に寄与する

人生の中で、いまがあるのは、過去の影響が大きいと思います。

つまりこれまでの経験とそこに付随する思い出が、現在の人格と価値観を形成しているのです。

これが財産だということです。

しかし残念ながらこの財産は数値化が困難。

投資の世界とは異なります。

資産運用の世界ではお金というメジャラブルな指標がありますからね。

投資による価値創造は、人生のそれよりも分かりやすいと言えるでしょう。

そんなことを思いながら、家計における資産形成について総合的に振り返ってみることにしました。

家計の資産形成のため、パーソナルファイナンス的に考えてみた

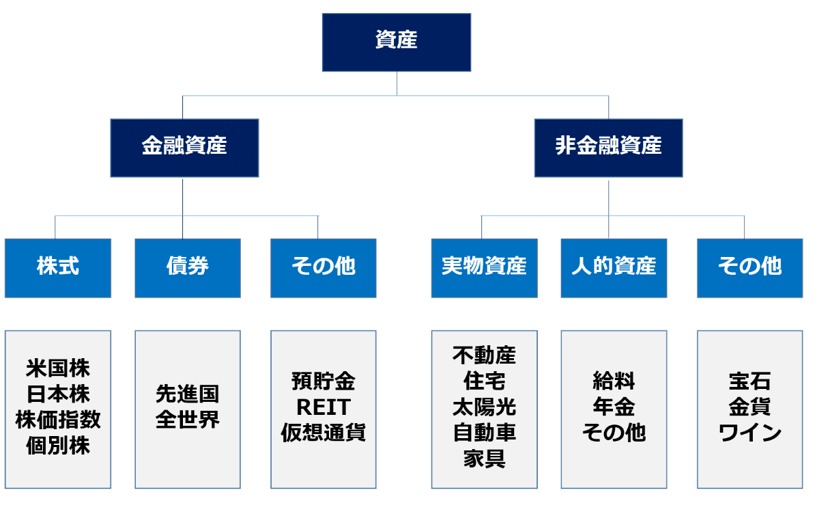

パーソナルファイナンスによる家計資産の考え方(例)

私は資産運用において、金融資産と非金融資産を含めて総合的に考えています。

金融資産というのは所有権が明らかな資産。

つまり紙や書類上の取引が可能です。

具体的には株式や債券そして投資信託などがあげられます。

こうした金融資産は市場性の高い資産といえますね。

他方で非金融資産とは、家計が所有しているその他すべての資産を指します。

非金融資産を大きく三つに分けると、①実物資産、②人的関連資産、③その他資産。

実物資産というのは実際に見たり触ったりでき、なおかつ市場価値をもっている資産のことです。

一例をあげると、不動産や住宅、耐久消費財としては自動車や家具などがあります。

非金融資産二つ目のカテゴリは人的関連資産。

人的資本とも呼んだりしますが、仕事から直接収入を獲得する能力のこと。

さらに仕事に紐づいた形で企業年金や社会保障などを組み合わせて人的関連資産とします。

三つ目のその他資産には、あらゆるものが含まれます。

宝石であったり、ワインやウィスキー、絵画や切手などの収集品などが該当します。

ウィスキーはホットな投資先ですね。

株式投資の世界では、とかく金融資産に限定された内容が目立ちがちです。

しかしながら現在価値をお金で定量化した場合、多くの個人投資家にとって最大の資産というのは自分自身だったりするのではないでしょうか。

だから私は家計資産全体で投資を考えています。

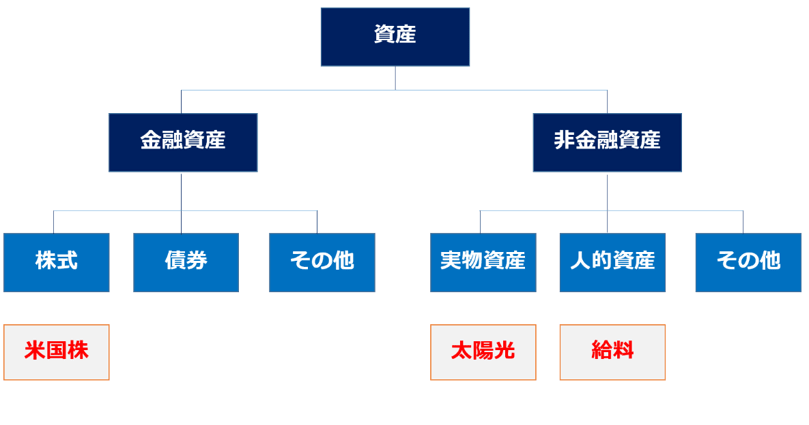

また、こうしてみると私は日本国内の実物資産を有しており、日本円で給料を貰っており、日本で生活をしています。

つまり家計資産全体では日本という国に大きく偏っているのです。

このバランスを整えるため、金融資産への投資では世界の大国である米国を選ぶことにしているのですね。

資産分散を考えるとき、兼業投資家なのに本業を含めないのはなぜだろう?

資産運用では分散が最適だとされています。

たとえば株式投資の世界では、

- 株式と債券比率は「120-年齢」を参考にしよう

- 日本株より米国株だ、いやいや世界分散だよ

- 個別株よりインデックスでしょ

- 銘柄数は20前後が最適だよね

とか、

不動産投資の世界では

- 不動産は立地が第一

- 都内ワンルームより地方の一棟アパートだ

- 税金的な旨味が減りつつあるけど、やっぱり海外不動産でしょ

だったり、

人的資本の世界では

- ボーナス沢山欲しいな

- 今年は昇給が少ないぞ

- 転職しようかな

- 副業だな、やっぱり

などという声が散見されます。

しかし世の中の個人投資家の多くは、兼業であることでしょう。

つまり働いており、給料を得ながら投資をしているわけです。

毎年の投資収益が本業の給料を超えているのはまさにプロ投資家。

生涯収入を考えたら、本業の給料は資産形成に大きな寄与をしているはずですよね。

ところが兼業投資家の多くは本業を加味せずに、投資先だけを対象とした資産形成計画を立てていることが多くないですか。

このあたりは人それぞれなのでしょうが、私は兼業投資家である内には本業も副業も投資も全部含めて資産運用計画を策定していきたい派です。

この根底には、投資だけに頼れないという弱気な投資家マインドがあるのかもしれませんし、本業が手堅いから逃げの一手として活用しているのかもしれないですし、とりあえずはリスク分散という思いがあるのかもしれません。

複雑な心理が交錯し、資産運用計画が成り立っているのだと気がつきました。

家計資産を増やしたい;投資方針の考え方を再検討してみた結果

資産分散の状況

私の資産運用計画2020年版では、

- 米国株式投資による配当収入の極大化

- 実物資産の太陽光投資による売電収入の拡大

- 人的資本を活用した給与収入の最大化

が3本柱となっています。

ここから資産運法方針を広げるための2つの方法を検討してみました。

資産分散を考える

資産分散を鑑みる場合、不足している資産を穴埋めす方針が思い浮かびます。

上図でいうと、横に展開する型です。

たとえば

金融資産における

- 債券投資の導入

- その他資産、たとえばビットコインなどの検討

非金融資産における

- その他資産、たとえばアンティークコインなどの検討

個人的には、ローマ時代が好きでして、カエサルやローマ初代皇帝アウグストゥスの金貨が欲しかったりします。

こうした資産分散を実践できる日がくることを夢見ています。

同一資産内での、深堀を考える

保有資産内における資産分散を鑑みる場合、深堀を検討します。

上図でいうと、縦に展開する型です。

たとえば

金融資産における

- 日本株式や新興国株の積極導入

非金融資産における

- 実物資産、たとえば米国不動産の購入やアンティーク家具への投資

- 人的資産における、年金や社会保障知識の習得

こうしてみると、資産運用の王道のひとつである不動産が魅力的に感じます。

またリタイア前には、年金の知識も身につけておきたいですね。

資産運用方針には、投資の目的と目標が大切でしょう

資産運用方針 2020年

資産運用をしていると、投資の軸がずれてしまったりしがち。

いまは情報過多の時代であり、外部環境に流されてしまうのです。

私自身、そのことは自覚しており、だからこそ投資をする目的と前提を設定してブログ公開しています。

- 家族の人生を豊かにするために投資をする

- 資産運用は楽しみながら遂行する

心が移ろいやすいからこそ目的を忘れることなく、かつ総合力勝負で投資を続けていきたいですね。

こうした価値観と投資行動が、将来の家系資産を形成するのでしょう。

以上、「資産運用方針の前提条件;パーソナルファイナンスから家計資産を再考」でした。

関連記事の紹介

アセットアロケーション検討の際には、人的資本は加味しておいた方が良いと思います

本業を頑張りつつ、副業も投資もやっているのはなぜなのでしょかね。

日本人の18%は株式投資をしているという計算ができます

コメント