3,000万円の資産運用;リーマンショック級の暴落、「毎月13万円」の取り崩しをする例

退職後の3000万円の使い方

3,000万円あれば、株価暴落があったとしても、25年間は「毎月13万円」の取り崩しが可能となります。

ポイントは以下の通り。

- 資産3,000万円を

- 株価のピークまで「あと1年」のときに

- 先進国株式50% & 先進国国債50%の比率で

- 常に2.2%の年率利回りで運用できると仮定すると

- 25年の間、「毎月13万円」の資産取り崩しが可能となる

リーマンショック級の株価大暴落を2回経験したとしてもですよ。

3,000万円の威力、凄いと思いませんか?

お金が働いてくれるって、こういうことを言うのですね。

さらにですね、分散投資をしていると取り崩し期間が長くなります。

やはりアセットアロケーションって大切ですね。

ということで本記事では、JP.モルガンのGuide to the marketsから「リタイアと資産運用」について興味深い資料を紹介します。

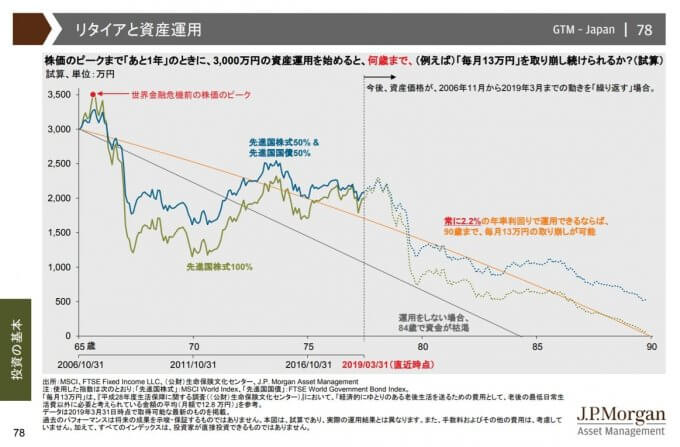

3000万円の資産運用;株価暴落をしても「毎月13万円」の取り崩しを25年間続けることができる

株価暴落の1年前に、3,000万円の運用を始めたら? 引用;Guide to the markets

上図は、資産の取り崩し期の、年数と資産額をみています。

65歳から、3,000万円の資産を「毎月13万円」ずつ取り崩す場合の試算のケースですね。

運用方法別に、資産取り崩しを何年間続けることが出来るのかを比較してみましょう。

3,000万円の運用方法別に比較

- 【灰色】全く運用しない→19年間

- 【橙色】常に「年率2.2%」で運用→25年間

- 【緑色】世界金融危機の1年前から、先進国株式100%の運用→25年間

- 【橙色】世界金融危機の1年前から、先進国株式と先進国国債に50%ずつ分散投資→25年間以上

世界金融危機の1年前からの開始ケースでは、資産価格が今後、2006年11月から2019年3月までの動きを「繰り返す」と仮定しています。

換言すれば、リーマンショック級の株価大暴落を2回経験すること。

考えただけでも恐ろしいですね。

ここから導き出させる答えは、

「たとえ世界金融危機に2度も襲われると仮定しても、運用をしない場合に比べ、投資をしていた方が資金を使い果たすタイミングを先延ばしにできる可能性が高い」

もちろん過去が未来を保証するわけではありません。

つまり今後サブプライムローン問題と同等の金融危機が発生したら、米国株式市場が現在のように数年で回復できるかどうかわからないということ。

だからあくまでもシミレーションだということを忘れずにおきましょう。

しかしだからといって過去をないがしろにする必要はありません。

歴史的に、長期運用において株式投資は果実を得てきたのですから。

退職後の3,000万円資産運用!分散投資がおすすめされそう

3,000万円

今回のケーススタディでは、資産取り崩し期においても投資をするかどうかの差が大きいとわかりました。

つまり投資っていうのは一度始めたら、生涯続けていった方が良いということ。

更に感じたことは以下の通りです。

3,000万円の運用資産額があれば、

- 25年間は生きていけそうな気がする

- でも取り崩しでお金が減ることに慣れるのは難しそうだ

- やはり資産を増やすことと同時に、減らさない分散投資が必要だろう

- あとは何より、長生きするための健康管理が大切

JP.モルガンチェース【JPM】の株主ではなくても、Guide to the marketsから多くの利益を貰った気がしますね。

以上、「退職後、株価暴落1年前からの3,000万円取り崩しでは何年もつのか?」でした。

関連記事の紹介

3,000万円を手にすると、欲張って1億円を目指したくなったりしますね。

といいつつ、3,000万円を実際に運用してみると、お金が減ることへの恐怖感を覚えます

5000万円を境に、お金に対する価値観は大きく変わってくることが多いですね

コメント