2035年、有価証券の15%は認知症高齢者が保有する

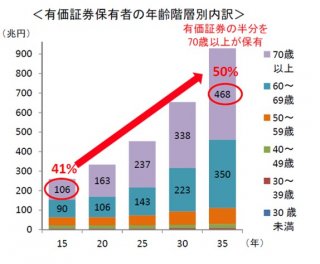

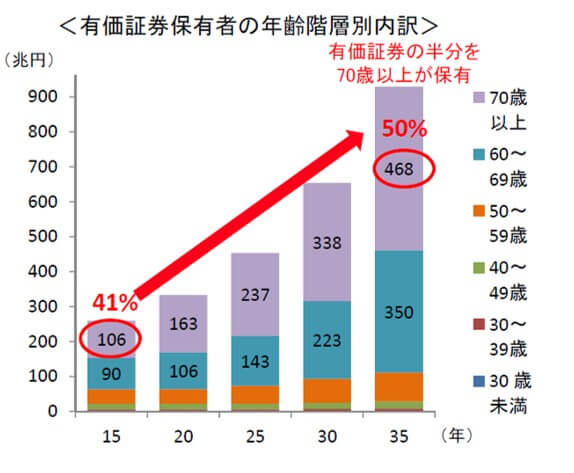

上図は有価証券保有者の年齢別内訳を示している。

2035年といえば近未来。

高齢化社会に直面して我が国の資産運用状況は、どのように変化しているのかがわかる。

2035年には、有価証券の50%を70歳以上が保有している計算となる。

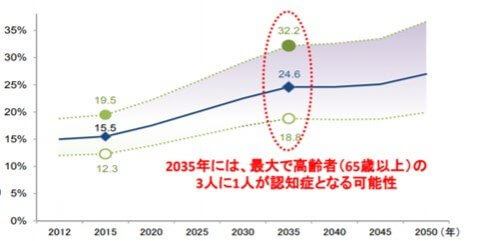

つづいてのデータは高齢者の認知症割合をしめしたもの。

2035年には、最大で65歳以上(高齢者)の3人に1人が認知症となる可能性が指摘されている。

その結果、2035年には有価証券の15%は認知症高齢者が保有することになる。

2035年、有価証券の15%は認知症高齢者が保有する

- 有価証券の50%を70歳以上が保有している

- 65歳以上の認知症割合は、30%となる

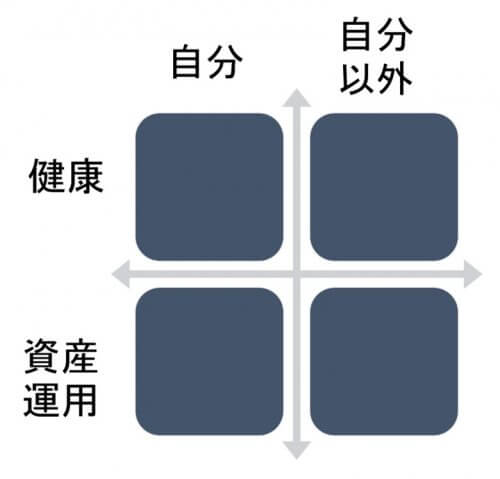

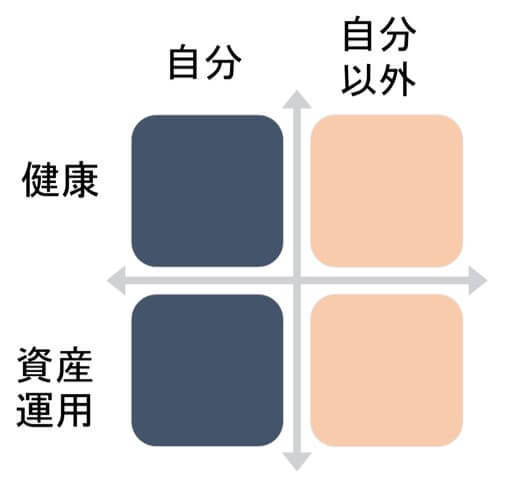

個人投資家が抱える、高齢化社会での資産運用リスク

「高齢化社会における資産運用リスク」と捉えると、

- 高齢化のリスク → 生命・健康のあらゆる可能性

- 資産運用リスク → リターンの振れ幅

こう考えることができる。

さらに自分自身とそれ以外(家族や株式市場など)に分類する。

すると高齢化社会における資産運用リスクはおおきく4つにカテゴライズできた。

あとはどうリスクヘッジしていくのかだ。

一度に多くの事を実行できればベスト。

とはいえ、そうは問屋が卸さない。

したがい個人投資家としては、リスク分散をするべき項目の優先順位を把握しておきたい。

個人投資家として、高齢化社会での資産運用リスクをどう捉えるか?

まずは自分が影響を及ぼすことが出来る範囲に焦点をしぼる。

- 個人投資家自身の生命・健康リスク

- 個人投資家自身の資産運用リスク

資産運用リスクに対してはアセットアロケーションを前提とした運用をすることが第一の対策となる。

今回のお題である、「高齢化」「認知症」ではどうか?

とくに

- 投資家自身が年齢を重ねていくこと

- 投資家自身が認知症になる可能性

を考えてみたい。

個人投資家は、高齢化により投資リターンが下がる可能性に注意

米国市場の大規模データでは、40代を境にして個人投資家の運用リターンが低下することが示唆されている。

投資信託やETFを活用したパッシブ投資方法ならば、その可能性は低いかもしれない。

しかしながら”20代・30代のころと、同じ投資手法を続けられる”という前提付き。

40代ともなると、自身の健康リスクが顕在化し、社会における立場も変わってくる。

したがい40代以降で資産運用を心穏やかに続けられるかどうかは不確かであろう。

もし40代以降も資産運用は続けられたとしよう。

それでも投資リターンの低下は想定しておいてよさそうだ。

期待値を低く見積もっておくことも、リスク対策には有用である。

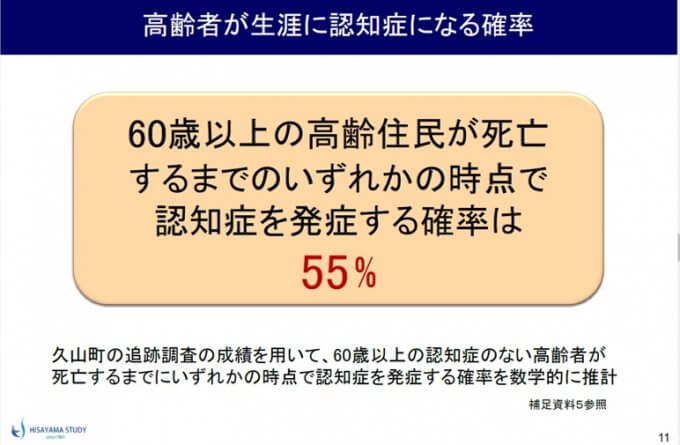

個人投資家は、認知症リスクの想定は必要か?

引用:久山町研究

我が国は、欧米諸国に比較しビッグデータに乏しい実情がある。

とはいえ循環器領域では久山町研究という素晴らしいコホートが存在している。

福岡県久山町における心血管疾患の疫学調査である。

その久山町研究によれば、60歳以上の高齢住民が死亡するまでのいずれかの時点で認知症を発症する確率は

55%

個人投資家であろうがなかろうが関係ない。

久山町研究は、日本の平均的な人口動態と大差ない事で有名だ。

資産運用を振り返ろう。

運用ではとくに長期投資が推奨される。

複利の恩恵をうけ、資産を増やすことが可能となるからだ。

ところが長期投資では、投資家自身の年齢が確実に増加し続ける。

これからのあなたの人生、今日が最も若いということは絶対に変わらない事実。

こうなってくると長期運用を心掛ける投資家は、健康リスクの中に認知症リスクを想定しておいた方がよい。

多くの疾患で年齢がリスクファクターとなっているからだ。

さらには60歳以上となると、生涯で55%の確率で認知症になるというデータが存在する。

60代ともなると資産運用リスクより、健康リスクに注意を傾けた方が良い年代といえるだろう。

高齢化社会の認知症リスクに、個人投資家はどう対応しておくのがよいか?

個人投資家といえども、いずれは認知症と診断される可能性がある。

となると家族がいる場合いは、資産運用に巻き込んでおきたい。

とくに長期投資の場合には。

認知症リスクへの対策を思い浮かべると

- 財産相続

- 任意後見人

- 家族信託

- エンディングノート

- 公正証書遺言

- 生前贈与

こういったものが並ぶ。

50代・60代ならばそろそろ考え始める事項かもしれない。

しかし20代・30代ではまだ早い。

長期投資を心掛けると、数十年先の未来までもがリスク想定に入ってくるから不思議だ。

とはいえ将来を憂うばかりでは仕方がない。

投資をする目的を思い出そう。

明るい未来をみずから作るための資産運用なのだ。

そして最も忘れてはいけないことは、

今を大切に生きる

そのために、毎日楽しく過ごし、資産運用でもリターンを得ていきたい。

関連記事の紹介

子供がいるなら小さいうちから株式口座をつくっておこう

人生100年時代では、健康第一

不確実性のあるVUCAワールドでは、人生でも投資でも複数の選択肢をもっておきたい

コメント