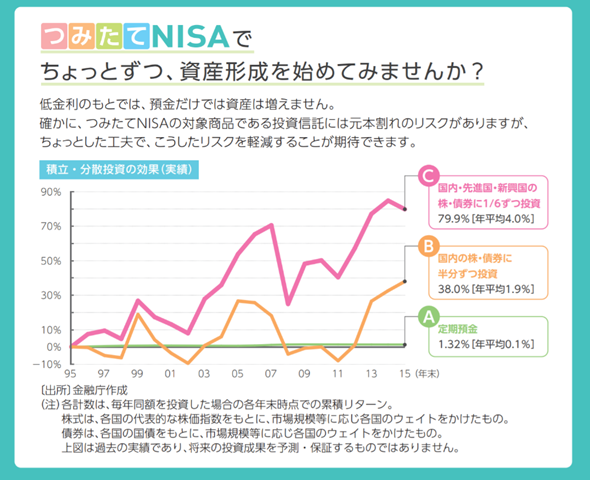

金融庁はつみたてNISA制度を通し、低コストな投資信託への長期・分散・積立投資をおすすめしています。

そして

- 多くの国民に少額から投資信託をはじめてもらう

- 資産形成に成功する

- さらに株式投資を広く普及させる

と考えている様子。

もしこのスキームで株式投資が普及するとなると、何が必要でしょうか?

まずは、つみたてNISAによる資産形成の成功が必要となります。

投資信託での成功体験、そしてその共有が鍵となるわけです。

つまり、つみたてNISA開始当初から積立投資をしている人の投資行動と結果の共有は、将来の株式投資の普及に寄与するのです。

私はそう考えているので、つみたてNISAのリターンを適宜公開中。

投資信託の普及、課題は分かりにくさ

金融商品の分かりやすさランキング

上表は、10,000人を対象とした「サービスや仕組みがシンプルでわかりやすいランキング」の調査結果。

金融商品でのわかりやすさ第一位は預貯金です。

金融商品の仕組みが分かりやすいランキング

- 預貯金 44.7%

- 債券 19.3%

- 外貨預金 15.4%

- 株式 12.9%

- 投資信託 8.6%

投資信託は仕組みが複雑であり、投資家からは分かりにくいと評されているのです。

自分が理解できないものには投資してはダメ、という言葉を思い出す。

投資信託とはいったい何なのか、という認知度向上が必要なのかもしれません。

・株式、投資信託、外貨預金といった投資性商品全般で、「リスクが高く危険」「高度な知識が必要」「仕組みが複雑で分かりにくい」 「一般の人には必要ない」とのイメージが強い。

・特に株式は「少額からでも資産形成に役立つ」とのイメージが低く、「お金持ちがやるもの」との印象が強い。

・また株式は「短期売買」のイメージが高いが、「投資信託」や「債券」は、「中長期の資産形成に適する」イメージが高くなる模様。

投資信託の仕組みを細かく理解しなくたっていい

私は投資の仕組みを詳細に理解する必要はないと考えています。

うまくいっているかどうか、を理解する程度の知識があればいいのです。

たとえば車の運転。

- なぜボタンをポチッと押すとエンジンがかかるのか?

- なぜアクセルを踏むと前に進むのか?

- ブレーキとエンジンブレーキの違いは?

これらを全く知らないまま、私は車の免許を保有しています。

しかもゴールド免許ですよ。

車もっていないけど。

さらにはブログやインターネットだってそう。

- OneDriveにあるファイルは、どこに保存されているの?四次元ポケット?

- そもそもWifiは無線なのになぜつながるの?

- http と httpsって何が違うの?

こんなことを全然知らなくても、ブログは続けられています。

とりあえずできる、悪いことが起きずに物事が前に進んでいる、

この割り切りが重要。

人生のあらゆる場面で。

投資信託だって同じでしょう。

うまくいっているかどうか、を把握できる程度を知っていればいいのです。

投資信託の普及には、投資行動の共有が大切

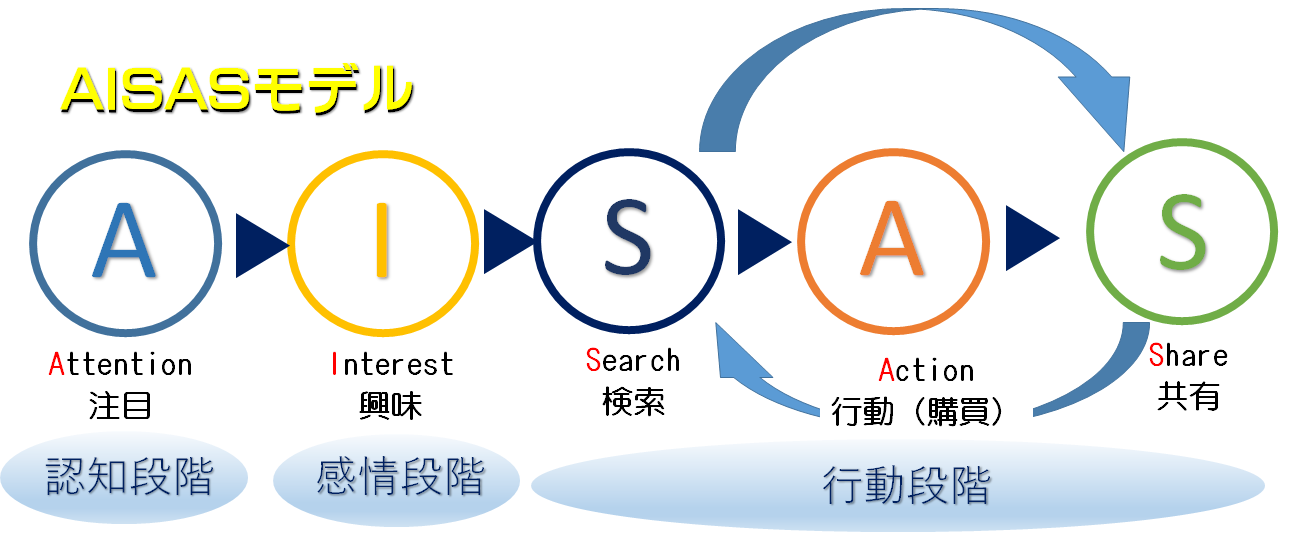

引用:AISASモデルって何?

電通の提唱したAISASモデルは、消費者行動プロセスのフレームワーク。

- A:Attention(認知・注意)

- I:Interest(興味)

- S:Search(検索)

- A:Action(購買)

- S:Share(情報共有)

インターネットが普及している現代において、情報共有は大切です。

投資ではどうでしょうか?

- テンバガー銘柄を探せ

- ビットコインで億り人

- サラリーマン大家で年収1億円

- 積立投資で20年後には倍以上

キャッチ―さを比べると、積立投資が劣っているのは否めない。

人の興味をひく情報共有としては、投資信託はパンチ力に欠けています。

ですから投資信託を活用した長期・分散・積立投資は、

- 手間いらず

- ほったらかし

- 寝かせて増やす

これらのようなキーワードが用いられるわけです。

しかし2018年からは少し状況が変わってきました。

件のつみたてNISA。

国のお墨付き投資方法です。

とりあえず投資信託しておく?

というノリで始めたっていいでしょう。

「みんながやっている投資」というキーワードが生まれてきそうな予感。

そうなれば日本人にはとっつきやすい。

そのためには5,000を超える投資信託の中から、適切な商品を選ぶ必要があるわけです。

そのチョイスは金融庁が実施済。

つみたてNISAの普及率が一定数まで達すれば、加速度的に広まっていくことでしょう。

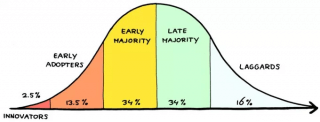

2018年1月からつみたてNISAを始めている人は、イノベーター

- イノベーターは何も言わなくても既に投資している

- アーリーアダプターは現行/つみたてNISA口座開設済

- 次はアーリーマジョリティへ浸透することが期待される

金融庁は日本の家計の現状と課題を分析し、対策としてつみたてNISA制度を策定しました。

とりあえず乗っておきましょう。

自分のためにも、未来のためにも。

日本の財政状況を鑑みるに、国民一人一人の資産形成は大切。

次世代、子供たちにこれ以上経済的な迷惑をかけたくはありません。

株式投資は適切に行えば資産形成に寄与する。

ですから投資信託が普及し、未来の日本の家計にプラスに働けばいいな、と考えています。

そんなわけで投資信託の積立投資リターンを公開中です。

投資の成功と、つみたてNISAの普及を祈願しながら。

関連記事の紹介

つみたてNISAの運用成績はこちら

4つの投資信託をつみたてNISAでは積立しています

投資信託ならば、世界分散か米国市場を主力にするのがよさそう

コメント