つみたてNISA@楽天証券;おすすめファンドを4つ積立設定しました

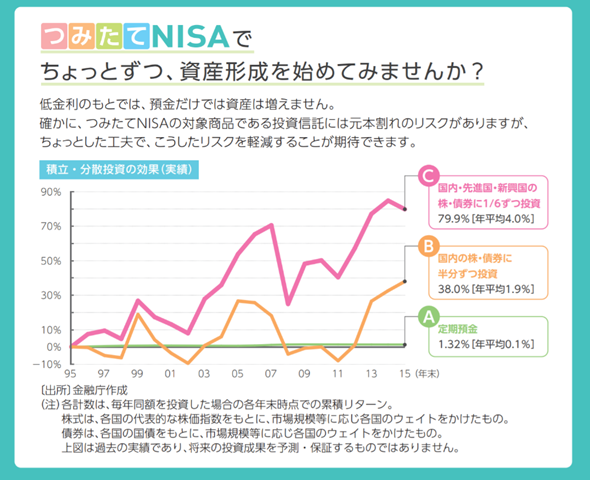

つみたてNISAで資産形成 引用:金融庁HP

2018年1月から、つみたてNISA制度が開始されました。

年間40万円の非課税枠が設けられます。

非課税期間は20年。

とても長い運用期間なので、いつまで積立投資を続けられるか分かりません。

そこで、つみたてNISAでおすすめファンド4銘柄を比較して楽しむことにしました。

つみたてNISAの商品リターンを比較する理由

積立投資のデメリットとして、退屈な運用方法であることが挙げられます。

積立の設定をして、あとは投資資金を絶やさなければ、自動で投資が継続されます。

つまり、やることが無いのです。

政府や金融庁がどれだけ投資をおすすめしても、楽しくないと続けられないでしょう。

楽しいという感情は、以下3つを含みます。

- 心が満ち足りて、うきうきするような明るく愉快な気分

- 衣食住が十分にあって快い

- 富んでいる、豊かである

つみたてNISAで楽しいと感じるためには

- 制度のメリットを十分だと認識し、明るくなる気分

- 衣食住が十分で快い

- 積立投資で利益がでている

こうしたことが必要になると思います。

換言すれば、実生活とつみたてNISAの収益の両方に満足している状態。

長期運用は航海に例えられます。

投資だけではなく、人生も充実させたいという意味でも、つみたてNISAを楽しむことにしたのです。

その方法が、4商品のリターンを比較していくということですね。

つみたてNISAでおすすめ商品を選択した方法

つみたてNISAを楽しむために、2つのステップを踏みました。

- 投資コンセプトの決定

- 対象商品の選定

それぞれ深堀していきます。

投資コンセプトの決め方

つみたてNISAでおすすめ商品を選ぶコンセプトは以下の通りです。

- 米国株式 vs 全世界株式

- インデックスファンド vs アクティブファンド

- 株式100% vs 資産分散

米国株式 vs 全世界株式を比較する理由

Public_Domain_Photography / Pixabay

私は米国株100%派。

他方で世界分散の方がより分散されており、リスク・リターンのバランスが良いとも言えます。

どちらが良いのかを将来にわたり比較することにしたのです。

インデックスファンド vs アクティブファンドを比較する理由

米国株式市場では、アクティブファンドはインデックスファンドに劣後しがちです。

取引手数料や売却益への課税など、コストの面でアクティブ運用は不利だとされています。

しかしながら市場平均を上回ろうとする努力は、疎かにしてはいけません。

そこで、つみたてNISAでアクティブファンドをインデックスファンドを比較することにしました。

株式100% vs 資産分散を比較する理由

つみたてNISAを開始する時点で、私は3,000万円前後の資産運用をしていました。

増やすための投資をしたいですが、守る運用を視野に入れることも大切になってきています。

そこで登場するのが資産三分法。

長期運用において、アセット分散をした際のボラティリティを体感したかったのです。

資産三分法による分散投資

- キャッシュ

- 株式

- 不動産

こうした投資コンセプトにより、つみたてNISAで比較する商品は以下に決定しました。

つみたてNISAを楽しむためのファンド選び

- iFree S&P500 vs 楽天VT

- iFree S&P500 vs ひふみプラス

- iFree S&P500 vs eMAXIS Slim バランス(8資産均等型)

つみたてNISAで、4つのおすすめ商品を選んだ理由

iFree S&P500インデックスを選んだ理由

iFree

iFree S&P500インデックスを選んだ理由は、S&P500連動では初めての低コストファンドだったからです。

金融庁での個人投資家つみたてNISA説明会時に、大和さんはiFree S&P500の設定をすることを決めたとのこと。

私も参加していたのですよね。

応援する意味で、iFree S&P500インデックスに積立投資をしています。

他方で、つみたてNISA制度が開始され、eMAXIS Slim 米国株式(S&P500)などのより低コストな後発ファンドが発売されています。

今後、積立投資をする人で米国株式市場を対象に選ぶなら、eMAXIS Slimの方がおすすめだと思います。

つみたてNISAで、ひふみプラスを選んだ理由

ひふみプラス

アクティブファンドを応援する意味で、ひふみプラスを選びました。

そもそもつみたてNISAは、株価指数連動型ファンドを優先しておすすめしています。

なにせ、アクティブファンドは手数料が高い。

インデックスファンド全盛のいま、信託報酬を1%である「ひふみプラス」への投資は躊躇してしまいます。

それでもやはりアクティブファンドの意地をみせているレオスさんは気になる存在。

自ら投資してどんなものか体験することにしました。

つみたてNISA開始時点でのリターンが良好であったことも、つみたてNISAで選んだ理由のひとつです。

楽天・全世界株式インデックス・ファンドを選んだ理由

バンガードとタッグを組んで低コスト優良ファンドを作った楽天さんに敬意をこめて。

バンガード社といえば、低コストの代名詞。

そのバンガード社ETFへ投資信託を通じて積立投資を可能にした商品の意義は大きいと思います。

eMAXIS Slim バランス(8資産均等型)を選んだ理由

20年という長期投資においては、株式市場の暴落局面が訪れるでしょう。

その際に株式100%とバランスファンドの株価変動を体感したいためです。

なので、eMAXIS Slim バランス(8資産均等型)を選びました。

これ一本なららばリバランスも不要ですしね。

でも本当に20年という長期運用ができるならば、株式一択でもいいのでは?と思います。

つみたてNISAで年間40万円を使い切るための積立投資の設定方法

4商品の積立方法

- 積立指定日:毎月20日

- 買付額 :毎月8,000円

- ボーナス月:1月に4,000円

これで4つの商品に毎年10万円ずつ、合計40万円の非課税枠を使い切ります。

20年後にはどうなっているのか楽しみですね。

投資信託の積立状況や運用リターンは、定期的にブログ投稿しています。

まとめ:つみたてNISAでおすすめの4商品を比較することにしました

つみたて和ニーサ

つみたてNISAで4つのファンドを積立投資しています。

- ひふみプラス

- iFree S&P500インデックス

- eMAXIS Slim バランス(8資産均等型)

- 楽天・全世界株式インデックス・ファンド

S&P500をベースに、その他商品と比較することで楽しみながら続けます。

- 米国株式 vs 全世界株式

- インデックスファンド vs アクティブファンド

- 株式100% vs 資産分散

「楽しい」という感情が、継続投資に繋がると考えているからです。

そのためには

- 制度のメリットを十分だと認識し、明るくなる気分

- 衣食住が十分で快い

- 積立投資で利益がでている

が、必要なのですよね。

つみたてNISAでは評価損を抱える期間もあるでしょうが、最後には運用益を得てほくほく笑いたいものです。

つみたてNISAにおすすめな証券会社は?

積立投資は、いちど設定してしまえばあとはそれほど手間がかかりません。

ですから、つみたてNISAを使うにはインターネット証券で十分。

私は3つのインターネット証券口座を持っています。

使い分けはご覧の通り。

この3つのインターネット証券から、つみたてNISA口座を持っておけば、大きな間違いはありませんよ。

私の証券口座の使い分け

ちなみに私は楽天証券でつみたてNISAをしています。

過去をいつまでも遡って売買履歴や運用益が参照できるので便利です。

他の証券会社だと、昔のデータは削除されてしまうのですよね。

20年間という長期投資を見据えて、つみたてNISAは楽天証券で口座を持つことがおすすめです。

まだ口座を持っていないひとは今すぐ口座開設を。

関連記事の紹介

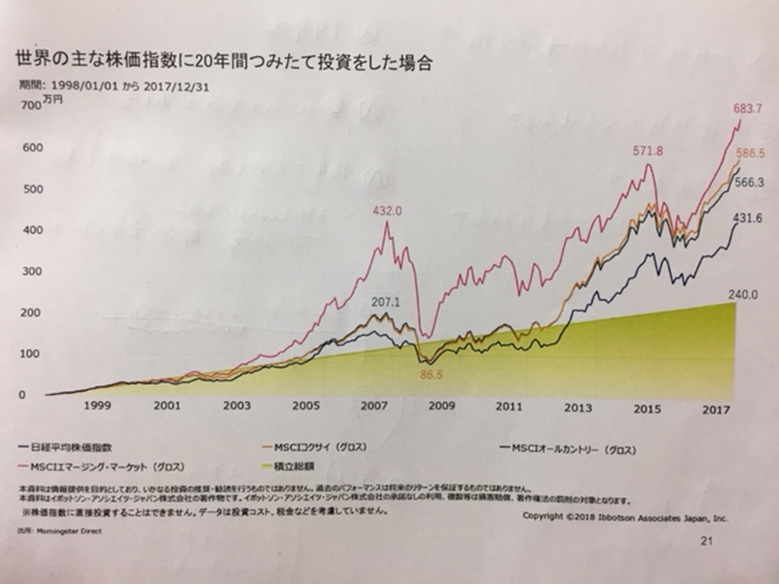

世界株式に投資をしても、マイナスリターンとなっていた時期は予想以上に長いことは知っておきたいですね

つみたてNISA制度が開始され、低コストファンドが続々と上市されています

つみたてNISAや、インデックスファンド積立投資でどれだけ儲けているのか、その利益はブログで公開しています

コメント