投資には入口がある。

簡単にいえば、いつ投資に参入するか? という点。

入口があるなら出口もあるでしょう。

とくに不動産投資では出口戦略の重要性が説かれる。

では

- 株式投資の出口は?

- さらにはインデックス積立投資の出口戦略は?

と、気になってきませんか?

ということで本記事ではインデックス投資の出口戦略について考えていきたい。

インデックス投資の出口戦略を語る前に、そもそも歴史が浅い

インデックスファンドはいつから存在したのか?

投資の本場アメリカでは、1970年代から存在した。

ところが上場投信となるとどうか?

S&P500連動のSPYが1993年設定。

そんなに古くはない。

さらに日本に目を向けてみよう。

インデックスファンドやETFの投資環境が整ってきたのはいつ?

20年も30年も経過しているわけではない。

つまり出口戦略を検討できるようなインデックスファンドが存在する、とは言えない。

ここで金融庁のつみたてNISA制度を思い出してみよう。

投資信託の非課税期間は20年。

そしておすすめされているが中心が、低コストインデックスファンド。

となると、インデックス投資は、20年間の積立を目安に出口戦略を検討することが一般的といえる。

これまでは、そもそもインデックス積立投資の出口戦略を検討するフェーズではなかったということ。

現在、資産取り崩し期にある投資家は、ながくインデックス積立投資をしてきた人ではないのだ。

この状況下では、今現在インデックス投資で資産形成している層が、自ら出口戦略を考え実行していくことが求められる。

定率と定額でのインデックス投信取り崩しというお話し

インデックス投資の先進国であるアメリカでは、どのような出口戦略なのか?

定率での取り崩しの言及が多い。

とくにリタイア層には、4%ずつの資産取り崩しがおすすめされている。

とはいえ、いまの日本の投資環境で、定率の取り崩しはできるのか?

自動・定額・積立がいまのインデックス投資の主流。

だとすると、自動・定額・取り崩しが、出口戦略としてリーズナブルなのではないだろうか。

いまの投資環境では、定率売却は自動化されていない。

つまり定率の取り崩し戦略をとる場合、投資家の意志が介入することになる。

できますかね?

私は心が弱いので、定率の取り崩しをうまくこなす自信がない。

だったらばオートメーション化された、定額取り崩しを選択する。

そして定率の取り崩しというスキームを、証券会社には要望したい。

選択肢は複数もっておきたいから。

インデックス投資の出口戦略を考えてみたが、積立投資初心者

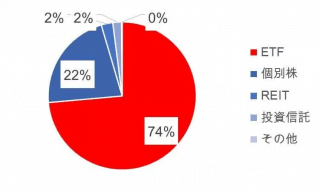

投資商品の割合、2018年7月

>>米国株インデックス投資家なのか? リスク資産配分比率を公開

今回、インデックス投資の出口戦略について考えてみた。

とはいえ私は投資評論家でもなんでもない。

自分自身で思うままに綴ったのみ。

ということで、自らの状況をさらしておく。

インデックスファンドの割合はリスク資産の2%(除くETF)

そして積立投資状況は以下赤字の通り(2018年7月)

- SBI証券 :楽天VTIを月4万円

- SBI証券 :ニッセイ外国株式 月2.5万円×2(子供口座)

楽天証券 :つみたてNISAで月3万円くらい

マネックス証券 :米国個別株、ETFで、四半期50万円+α

- ウェルスナビ :全自動投資で月3万円

子供口座では2016年からニッセイ外国株式インデックスを積立投資している。

それ以外は2017年 or 2018年からというもの。

つまり、インデックス投資の出口戦略を語るどころか、まだまだ始めたばかりのひよっこ。

そしてリスク資産に対するインデックスファンドの比率は低い。

だが思う。

インデックスファンド積立投資の出口戦略は

- 定額がリーズナブルな選択肢

- 定率方式だって別にいい

- 必要な時に売ればいいか

- でも、そんなときは来てほしくない

いまの私の資産運用構想では、インカムで生活できるレベルとなる予定。

だからインデックスファンドの出口戦略を実行する日はきっとこない。

そう信じている。

ストックから得られるフローから消費せよ、という言葉を胸に。

まとめ:インデックス投資の出口戦略の考え方

インデックスファンドの歴史は浅い。

したがってインデックス積立投資の出口戦略の実践者の情報は少ない。

だから投資家自身が、みずから戦略立案し実行する必要がある。

投資は自己責任。

定額だって定率だって、いつだって必要なときに売ればいい。

資産取り崩しなんてそんなもの。

だって自分の人生だしお金だから。

関連記事の紹介

そもそもインデックスファンドの普及がすすんでいない?

定額の取り崩しならSBI証券一択

コメント