株式投資は年功序列みたいなもの

投資は年齢が若い方が有利に働きます。

理由は運用期間が長くとれるメリットがあるから。

若くして投資をすれば経験値と資産を積み上げることが可能になります。

年齢が若くして投資をはじめ、投資経験のあるひとは尊敬します。

若いうちから資産運用の重要性と、若さという武器を最大限いかした投資活動をしているからです。

そんな中、興味深いTweetを拝見しました。

投資期間に対して資産は増えて行くのだから、株式投資は年功序列みたいなもんだ‼️これが投資は早く始めた方が良いという所以だね。

— CAFE MAGAZINE🌴 (@nycafe_magazine) September 25, 2017

そこで本記事では年齢に関する項目、株式投資と年功序列の関連性を2つの観点で考察してみたいと思います。

- 投資期間とリターン

- 年齢とリターン

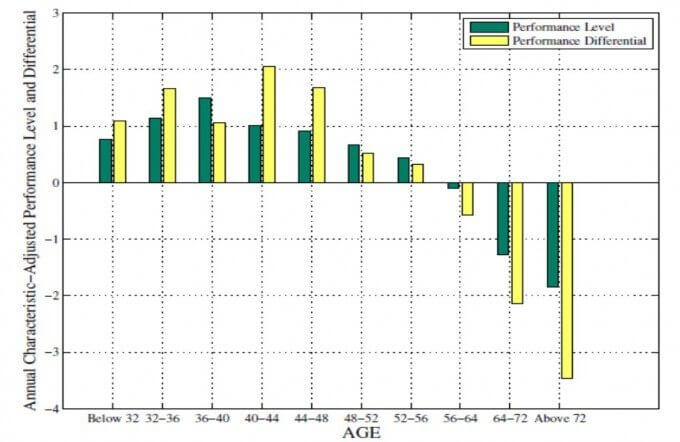

株式投資と年齢の関連性:40代をピークに運用成績は低下する

上表は1990年代前半の米国における個人投資家6万人を対象にした、投資パフォーマンスと年齢の相関図です。

個人投資家のパフォーマンスは40代前半がピークとなっています。

そして40代後半、50代になるにしたがって、運用成績は顕著に低下します。

年齢は万人に平等

。

50代以降に個別株投資をする際には、投資収益の低下に注意を配りましょう。

とくに60代以降は、個人投資家の平均パフォーマンスはマイナスとなっているのです。

尚、ウォーレン・バフェットは長期投資で60代・70代・80代となっても世界最高の投資家でありつづけています。

投資の神様といわれる理由がわかりますね。

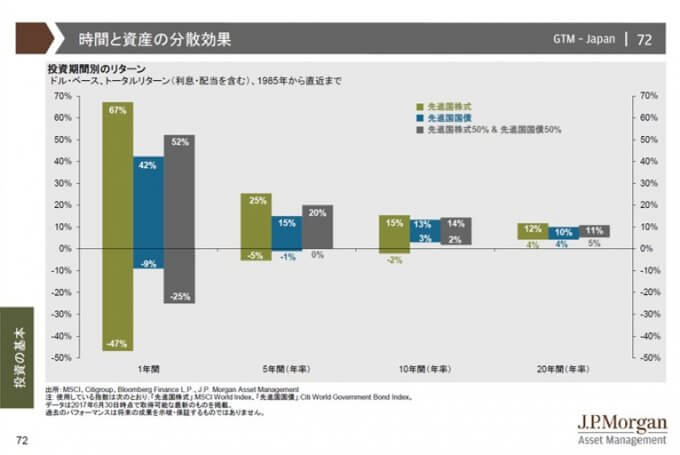

株式投資も年齢も、時間と資産の分散効果を意識しよう

この図は、下記3つの投資商品における投資期間別のリターンを示しています。

- 先進国株式

- 先進国国債

- 先進国株式50%+国債50%

投資期間が1年・5年・10年・20年と右側にいくにしたがい、変動幅(リスク)が小さくなっているのが分かります。

このデータをもって、長期投資はリスクが低下するといわれます。

一方で20年も経過すると個人投資家の年齢は上昇する。

20代だった人は40代に、40代だった人は60代となるのです。

資産運用では分散投資が有効です。

資産・地域・時間などの分散を指します。

長期運用をした結果、個人投資家は年齢を重ねていることは忘れてはなりません。

個人投資家は自身の年齢とともに、リスク許容度と資産配分比率の変更をするのがよいとされます。

いうのは簡単ですが実施するのは難しいと思います。

やはり投資経験と資産の積上げがものを言うのです。

したがい若いうちから投資経験をつみ、年齢を重ねた個人投資家こそ、年功序列の上位にたつことになるでしょう。

株式投資は年功序列、という言葉は、実年齢ではなく投資年数と言い換えるとわかりやすいです。

株式投資と期間の概念は、年功序列の給料と同じ

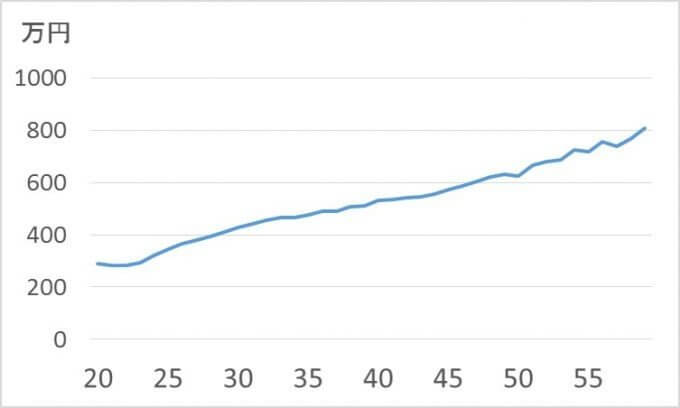

年齢別平均年収、出典:DODAよりデータ引用作成

上図は日本における年齢別平均年収です。

年齢と年収は相関し右肩上がりとなっています。

ですからサラリーマンは年功序列社会で生活しているといえるでしょう。

つまり日本人の多くは年齢を基準とした年功序列に慣れ親しんでいるわけです。

もし株式投資が年功序列といわれたらどうでしょうか。

若いうちからコツコツと投資をし、経験を積み上げていきそうなものです。

受け入れやすいという意味からも、株式投資は年功序列という言葉はしっくりきます。

投資は年齢が若いうちから始めた方が有利

株式投資とは年功序列だといえます。

年齢が若いうちから投資を始めると、経験と資産を積み重ねることができます。

結果、人生の選択肢が増え有利になることは疑いようがありません。

私は30代になってようやく資産運用の重要性に気がつきました。

10代・20代からもうすこし大きく投資をしていた方が良かったかな、と感じています。

いずれにせよ、株式投資を含む資産運用では年功序列となっています。

実年齢ではなく運用歴の年功序列です。

ですから年齢が若いうちから、資産運用の経験をしておくことがおすすめです。

関連記事の紹介

年収は年功序列です。期待される貯金額も年齢と共に上昇していきます。

残念ながら、50代から投資パフォーマンスは低下する。その前にさっさと資産を築き、その後にアクティブ投資からパッシブに修正していく方法もよさそうです

長期投資をする際には、年齢とともに投資リスクに気を配りましょう

コメント