![]()

2018年度(平成30年)の年金積立金管理運用独立行政法人(GPIF)の運用実績が公開されました。

これを機会に

- 老後生活が不安な理由

- 年金積立金管理運用独立行政法人(GPIF)の運用実績

- 年金運用結果から学んだ5つのこと

についてあなたと一緒に考えていきたいと思います。

年金だけでは2,000万円不足? 老後生活が不安な理由

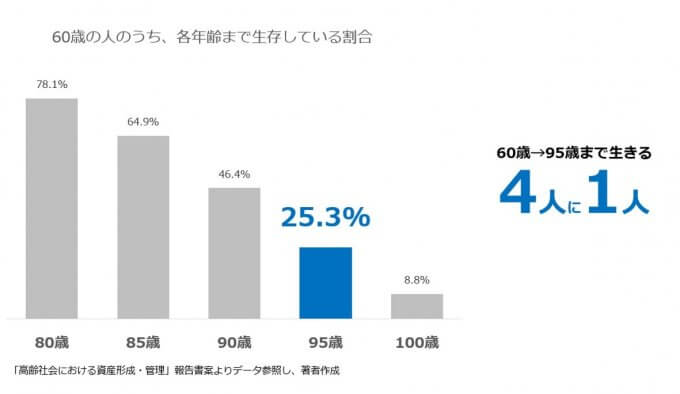

60歳の人が95歳まで生きる割合

日本人の老後生活は長いです。

30年前後の老後は想定しておいた方が良いでしょう。

60歳まで生きると、4人に1人が95歳まで生きることになるのですから。

生きる上では少なからずのお金が必要。

しかし公的年金以外に、老後の収入源を確保している人は稀です。

ですから、老後生活にむけて経済的な不安を覚える人が多いのですね。

そもそも老後生活は、どのような収入で成り立っているのでしょうか。

2017年時点における、老後生活の収入源データをみていきましょう。

【老後の収入源】4つの柱は公的年金、給与収入、企業年金、資産の取り崩し

![老後の生活費の収入源:「家計の金融行動に関する世論調査」[二人以上世帯調査] (2017年) より作図](https://america-kabu.com/wp-content/uploads/2019/07/61414da36d582e8f880f813cea5a1259-680x386.jpg)

老後の生活費の収入源:「家計の金融行動に関する世論調査」[二人以上世帯調査]

(2017年) より作図

しかし少子高齢化ということもあり、公的年金だけでは老後生活がままならない。

なので、

- より長く働きましょう

- 現役時代から、貯蓄だけではなく運用などで金融資産を築いておきましょう

といわれるのです。

老後の生活費を賄う4つの収入源

- 公的年金

- 働いて得る収入

- 企業年金・個人年金・保険金など

- 金融資産の取り崩し

でもこうしてみると、年金がどのように運用されているのかを知った上で、自分が出来ることを検討しが方が良さそうですね。

あなたは、年金の運用成績ってどのくらいのリターンなのか知っていますか?

年金積立金管理運用独立行政法人(GPIF)の運用実績を知らずに、老後生活不安を抱いてよいのか?

年金や老後生活に不安を抱く前に、年金の運用成績を把握することがおすすめです。

まずは

- GPIFの運用実績

- 累積収益額

- 基本ポートフォリオ

を見ていきます。

データソースは、2018年度(平成30年)の年金積立金管理運用独立行政法人(GPIF)業務概要書から。

年金積立金管理運用独立行政法人(GPIF)の運用実績;運用資産額は159.2兆円

GPIFの運用実績

2018年度の、GPIF収益は

- +1.52%

- +2兆3,795億円

累積収益では

- +3.03%

- +65兆8,208億円

となっています。

素晴らしい結果ですね。

年金運用は損をするどころか、堅実に収益をあげているのです。

GPIFの累積収益額は、65.8兆円

GPIFの累積収益額

市場運用開始後の累積収益額をみると、着実にリターンを重ねていることが分かります。

それもそのはず。

GPIFの投資原則の第一に、以下の記載があるのですから。

年金事業の運営の安定に資するよう、専ら被保険者の利益のため、

長期的な観点から、年金財政上必要な利回りを

最低限のリスクで確保することを目標とする。

そしてポートフォリオは、分散を基本とした王道な内容となっています。

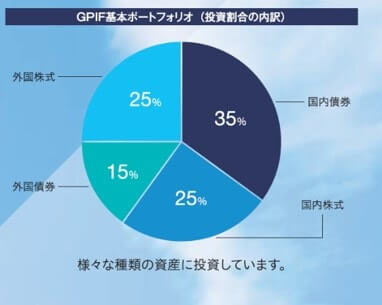

GPIFの基本ポートフォリオ

GPIFの基本ポートフォリオ

GPIFのポートフォリオは、様々な種類の資産に分散投資をしています。

資産、地域、時間などを分散することを基本としているのです。

こうしたデータを知った上で、年金や老後不安を解決していきたいですね

年金の運用結果を知り、個人投資家として自助努力の方法を学んだ5つのこと

さて、GPIFの運用実績を把握し、いくつか勉強になったことがあります。

- 家計の黒字化が大前提

- 長期的な視点が重要

- 分散投資は王道

- やっぱり低コストでしょ

- 配当再投資での複利効果は大切

ひとつずつみていきましょう。

積立投資が可能なように、家計を黒字にする

年金財源のうち、積立金から賄われるのは1割程度です。

一方で個人がとれる対策ではどうでしょうか。

自分の投資元本が全てですよね。

そうなると、積立金や投資元本を大きくすることが大切です。

そのためには、家計の黒字化が必須。

資産運用や投資というのは、「収入ー支出」がプラスとなっていることが大前提なのです。

ですから収入増と支出減(節約)のスキルを身につけたいですね。

私の場合、過渡な節約は難しいので、収入アップに比重を置きたいと考えています。

長期的な観点から資産運用をする

GPIFの長期的計画

冒頭に述べたように、思っているよりも日本人の老後は長いです。

たとえば60歳の退職世代であっても、20年前後の長期運用が可能。

となると、資産運用では長期的な計画が必要となります。

GPIFでは100年後を見据えた運用をとっています。

しかし個人投資家レベルでは100年はちょっと長すぎますね。

それでも投資をする際には、10年以上の期間という視点をもっておくことが良さそうです。

ちなみに私は短期目標として2027年を設定しており、残り8年となっています。

資産・地域・時間の分散投資を心掛ける

GPIFレベルの運用資産額となると、分散投資は必須。

150兆円を超える運用ですからね。

リターンの追求よりも、損をする確率を減らすことが大切となります。

我が家の運用額は5,000万円前後。

GPIPと比べたら、吹けば飛ぶような金額です。

それでも、もう少し資産と地域の分散に気を配っても良いのかな、なんて感じました。

ETFを活用すれば世界中の複数の資産に投資が可能ですからね。

アセットアロケーションやポートフォリオ見直しを検討中です。

資産運用では委託手数料を低くすることがリターンに繋がる

GPIFの運用コスト

GPIFの管理運用委託手数料は、わずか0.02%

非常に低コストな運用体制をとっています。

しかしこれだ低コストであっても、295億円もの運用委託手数料がかかっています。

150兆円を超える運用資産額だと、コストも桁違いですね。

マイポートフォリオの手数料率は何パーセントなのでしょうか。

GPIFよりは高いです。

低コストの米国株ETFを選択しているといっても、QQQやDIAなんかは年率0.2%前後の信託報酬がかかりますからね。

個人投資家として、よりコストに気を配っていかないといけません。

おまけ;配当金などのインカムの再投資は、収益に重要だと知っておく

GPIFの累積収益額とインカム

配当再投資は大切です。

GPIFの報告書内コラムには、以下の記載がみられます。

GPIFの収益のうちインカムゲイン(利子・配当収入)は、資産の時価変動に関わらず安定的に一定の収益が見込めるものですが、キャッシュとして保有せず、自動的に再投資しています。

これは、長期投資家の場合には、インカムゲインをそのまま再投資に回した方が、長い期間で見れば大きな複利効果が得られるからです。

複利効果とは当初の投資元本に加えて、投資で得られた運用益(インカムゲイン)も元本に加えて再投資され、長期運用することで、乗数的に資産が増えていくことです。

こうしてみると、米国株のマイポートフォリオでも配当再投資を継続していきたいですね。

そんな時には売買手数料が安いインターネット証券が最適です。

| 証券会社 | 売買手数料 | 為替手数料(1ドル両替あたり) |

|---|---|---|

| SBI証券 | 約定額の0.45%(最低0ドル、最大20ドル) | 0.25円(住信SBIネット銀行で0.04円) |

| マネックス証券 | 約定額の0.45%(最低0ドル、最大20ドル) | 0.25円 |

| 約定額の0.45%(最低0ドル、最大20ドル) | 0.25円 |

いや~、GPIFのおかげで勉強になりました。

以上、「個人投資家が年金の運用結果から学んだ5つのこと」でした。

コメント