5000万円の運用方法は、分散投資が基本

投資は自己責任です。

サラリーマンの私が5,000万円を運用するのも、自己責任。

5000万円といえば1%が動いただけで50万円となります。

なかなかにシビれる金額ですね。

暴落が起きたら、給料からの入金投資法ではカバーできないのですよ。

だから資産三分法という、運用の原則に立ち返りたい。

本記事では5000万円の運用下における3つの悩みを記録しておきます。

5000万円の金融資産、運用方法(2018年9月)

- 株式投資(含むETF,投資信託):3,500万円ちょっと

- 現金 : 1,600万円ちょっと

5000万円の運用方法(2021年6月)

- 株式投資:6,000万円程度の評価額(米国株が中心)

- 現物資産;6,000万円程度の負債(太陽光投資)

経済的自由への希望が見えてくる

5,000万円を運用すると、経済的自由への希望が見えてきます。

たとえば配当利回り5%の高配当株に投資をしたとしましょう。

約20%の税金がとられても、手取で4%の配当金が残ります。

年間200万円の配当金

もちろん、家族がいる場合には生活できるレベルではありません。

それでも経済的自由への希望がみえてきます。

私の場合には、ETFや投信を含めて株式の評価額が6,000万円ほどとなっています。

そこからのインカムは手取りで年間60~70万円程度。

現在5基稼働中で、売電収入は年間1,000万円に満たないていど。

借入金返済額を引いた手残りは300万円代/年といったところです。

それでも目標である年間500万円のインカムには到達していません。

5,000万円+αの運用とは、そういうものなのだと感じます。

お金を減らしたくない、という意識が強くなる

人間、欲は尽きないもの。

サラリーマンが5000万円以上の運用すると、

絶対に減らしたくない

と思うようになってきます。

給料だけでは損失の挽回が困難な金額になっているからでしょう。

もしくは経済的自由の実現可能性がみえ、到達したいと思うからかもしれません。

どちらにしろ、いままでよりもリスクを大きめに評価する傾向があるように思います。

5000万円を運用しているお友達が少ない

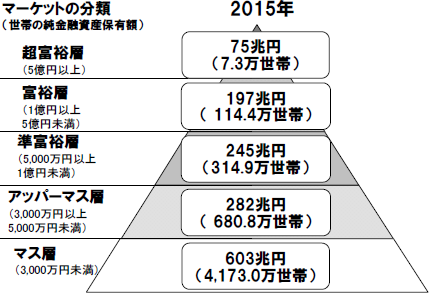

引用:野村総研

2015年の野村総研データによれば、純金融資産5,000万円を保有する世帯は8.3%となっています。

純金融資産保有額世帯数の割合

- 超富裕層:0.1%

- 富裕層:2.2%

- 準富裕層:6.0%

- アッパーマス層:12.9%

- マス層:78.9%

クラスメイト40人だとすると、3人前後の同級生が純金融資産5,000万円という割合です。

ところがサラリーマンである私には、5,000万円の運用を相談する友だちが少ない。

日常生活の中で、お金について話す機会は皆無ですからね。

資産運用にもメンターが必要だといわれる理由が分かるような気がします。

5000万円という一つの壁「お金持ちの教科書」

こんな風に悩んでいたら、お金持ちの教科書に共感できる記載がありました。

5000万円を境に、お金に対する価値観は大きく変わってくることが多い

運用で生活できる希望が少しだけ見えてくる。

お金持ちがお金をなくす恐怖は、他人には想像できないと言われるほど

もちろん私がお金持ちということではありません。

金融資産とともに、お金や運用に対する認識が変わってくるのだなぁ、と自己認識した次第。

同じ人間でも、保有する資産によってお金への見方がかわるというのは興味深いですね。

資産運用の原則を思い出し、5000万円を運用する

未来には不確実性がつきもの。

そのリスクに大切なお金を暴露することは、投資と表現されることもあります。

時間を味方につけるのです。

将来は明るい。

それでも霧の中にいると感じるからこそ、資産運用の原則を思い出し運用をしていきたいです。

資産三分法による分散投資

- キャッシュ

- 株式

- 不動産

投資の三原則

- 安全性

- 利益

- 分かりやすさ

チキンな性格の私は、石橋を叩いて渡る運用方法で、投資を続けていきたいと思います。

以上、五千万円を運用して感じた3つのことでした。

関連記事の紹介

3000万円を超えたあたりから、運用への意識が変わってきたと感じます

リターンを計算することもありますが、リスク回避への気持ちが強くなってきました

やはりアセットアロケーションに戻ってきます

コメント