リスク許容を再確認する方法

株式投資で500万円も損をしています。

やってられませんね。

そこでリスク許容度やリスクマネジメントについて再考してみました。

きっかけは、マネーフォワードでみた資産評価額の減少率を見たことです。

2020年では2月23日が最大であり、3月6日時点の評価額を確認たら

- 株式投資;3,950万円→3,520万円(-11%)

- 投資信託;510万円 → 460万円 (-10%)

金融資産(有価証券)をみると、約500万円も減っていました。

マイナス500万円、、、

結構な金額ですね。

それでも米国株の買い増しをしていこうと考えています。

- えっ、これってリスク許容度を超えている?

- 無謀な投資行動かも?

そんな疑問が浮かびました。

普段はノリだけで投資をしています

それでもここは冷静に検討してみる必要があると考えました。

そんなわけで我が家のリスク許容度を再確認していきます。

今回は、リスクマネジメントのプロセスを参考にしました。

リスクマネジメントのプロセスとは?

リスクマネジメントのプロセス

- 対象を決定する

- 利用可能な手段を特定する

- 適切なリスクマネジメントの方法を選択する

- リスクマネジメントを実行する

- 再度、適切であるかどうかをチェックする

このプロセスを順番に実施していきます。

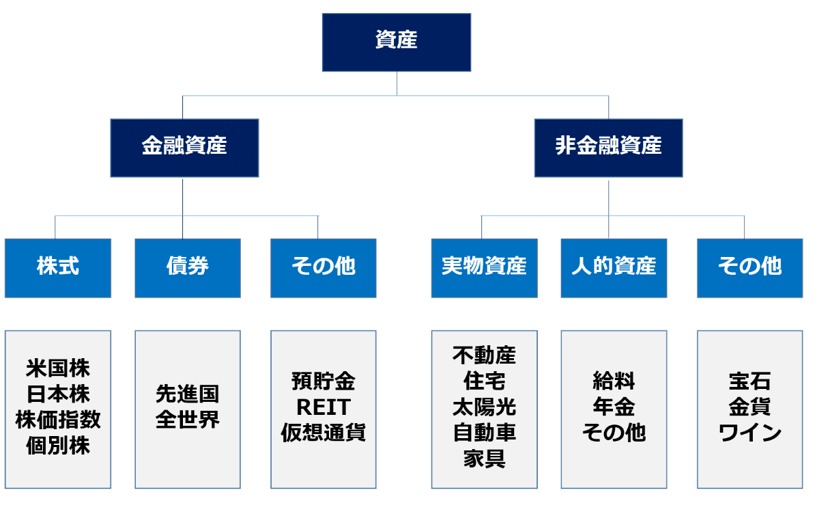

リスクマネジメントの対象とするのは、人的資産、実物資産、金融資産

資産運用方針 2020年

一般的な家計のポートフォリオでは、

- 人的関連資産

- 実物資産

- 金融資産

が大きな比重を占めています。

我が家も同様です。

- 人的資産(本業の給料)

- 実物資産(太陽光投資)

- 金融資産(米国株投資)

を、資産運用方針2020年版のコアと定めています。

ですからリスクマネジメントの対象には、この3つの資産を設定しました。

利用可能なリスクマネジメントの方法には何があるか?

リスクマネジメントの方法は多岐にわたります。

- リスクを回避する

- リスクを軽減する

- リスクを保持したままにする

- リスクを分散する

- リスクを転嫁する

- リスクを共有する

- その他のリスク対処法

方法は投資家ひとりひとりで違います。

対象とする資産や規模によっても異なります。

なので多くの選択肢を挙げて、その中から自分にあった方法を選ぶことが必要です。

人的関連資産のリスクマネジメント

パーソナルファイナンスによる家計資産の考え方(例)

米国株投資であろうが何であろうが、人的関連資産のリスクは見逃せません。

我が家では長男が中学校受験を控えています。

さらに今後10年間は教育費が膨らむと予想されます。

今年は塾代だけで100万円ほどかかるのですよ、びっくり。

中学校は私立ではなく公立って思っていたのですけどね。

ですから安定したキャッシュフローを生み出してくれる給料は重要なんです。

人的資産では、寿命リスクや健康リスク、本業をクビになるリスクなどが考えられます。

ひとつずつ、リスクヘッジの方法を再考してみました。

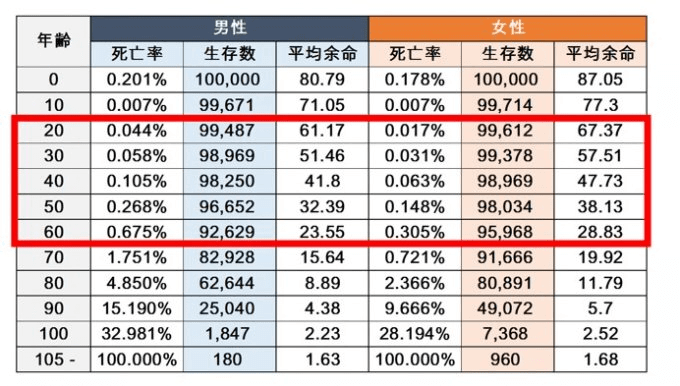

寿命リスクは早死にすることと長生きしすぎること

寿命リスク

寿命とは平均余命のこと。

投資のリスクは数値化しても、寿命リスクを数字で把握する投資家は少ないのではないでしょうか。

寿命リスクには2つの意味があります。

寿命よりも早すぎる死を迎えること、長く生きすぎることです。

今年不惑を迎える私は、早死にするリスクを軽減するために、

- 適度な運動と適切な食事

- ストレスをためない日々の生活

を心掛けています。

また、リスクを保持し顕在化したときでも、家族の生活に支障が出ないように、

- 生活防衛資金を2年分は確保し、

- 生命保険は十分にかけつつ、

- 投資ではなるべく簡単な方法をとる

ようにしています。

長生きしすぎるリスクには、永続する収入源の確保で対応しています。

具体的には、配当金投資です。

2020年は手取り約70万円の配当金でしたが、2027年には250万円にまで成長させる計画です。

健康・障がいリスクは人的資産の価値を損なうと理解している

人的資本において、健康や障がいリスクは極力回避したいものです。

人的資産の価値を著しく損なう可能性を秘めているからです。

また、経済的なダメージとともに、精神的な影響も大きいと想像しています。

病気に関し、数年前に私は健康診断で胃の粘膜下腫瘍が見つかりました。

検査の結果、これは迷入膵という一種の異形であり、腫瘍ではありませんでした。

結果が出るまでの数ヶ月間は心拍数が10%くらいは多かったと思います。

いまは内視鏡検査を年2回うけることにしています。

また、怪我のリスクを避けるため、なるべく無理をしないようにしています。

もともとビビりな性格なので、危険な行動はとりにくいです。

それでも不慮の事故などの可能性もあるので、医療保険で十二分に備えています。

外資系サラリーマンは、クビになるリスクを高いと見積もっている

私は外資系ヘルスケアセクタ企業の日本法人に勤務しています。

幸いなことに、業績と景気循環とはそれほど相関がありません。

また直近の決算も良好です。

それでも給料を失う可能性という意味では、クビになるリスクが最も高いと見積もっています。

ですから個人のバリューを維持・向上を意識しています。

年収が下がったとしても、転職を可能にし、つぶしが効くようにリスクヘッジしているのです。

また、薬剤師免許を有しているので、いざとなったら薬局でアルバイトをすることも想定しています。

さらに、本業からの収入が途絶えても生活レベルは変わらないように、資産運用では安定したキャッシュフローの構築に努めています。

実物資産(太陽光投資)のリスクマネジメント

2018年から太陽光投資を開始しました。

2020年には予定していた5基全てが連系し、年間1,000万円程度の売電収入を生んでくれます。

もちろんここから融資返済をします。

それでも安定したキャッシュフローであることに変わりはありません。

故障や天災リスク;台風や地震には要注意

太陽光投資が優れている点は、売り上げが読めるところです。

固定買取制度により、20年間の売電収入の予測が可能なのです。

年収1,000万円×20年間。

合計2億円の収入をどう運営するかという投資です。

しかしそのシミレーションは、発電所がしっかりと稼働していることが前提。

だから発電所へのケアは大切です。

万が一、故障しても大丈夫なように動産保険に加入しています。

また5基中2基は、遠隔監視システムを導入しています。

毎日の発電状況がわかるように対応しているのです。

それ以外の3基も、毎月の発電と売電収入を確認することでリスク軽減を図っています。

さらに数カ月に一回、発電所視察に勤しんでリスク軽減に勤しんでいます。

家族旅行も兼ねることがありますね。

これは株式投資では味わえないメリットです。

規制当局のリスク;電力抑制は不可避か?

太陽光投資は、経産省の管轄。

電力抑制リスクがあります。

せっかく発電しても売電収入が減少するのです。

とくやな原発が再稼働は要注意。

太陽光発電の抑制が拡大されやすい傾向がみられます。

そのリスクを回避するため、原発再稼働の予定が少ない東京電力の管轄エリアで投資をすることにしました。

金融資産(米国株投資)のリスクマネジメント

金融資産では、ポートフォリオ理論によってリスク軽減の重要性が説かれています。

相関関係の低い資産を組み合わせるのです。

するとリスクは抑えながらリターンを維持することが理論上は可能となります。

ですから米国株式ばかりではなく、債券をポートフォリオに組み込むことが王道です。

わかっちゃいるけどなかなか実行できないのですよね。

今回、リスク許容度を再検討した理由は

- 株式投資;3,950万円→3,520万円(-11%)

- 投資信託;510万円 → 460万円 (-10%)

と、金融資産の評価額が、約500万円も減っていたことでした。

債券を組み込んでいたら、ここまでの下落率にはならなかったはずです。

とはいえ金融資産だけのポートフォリオ理論は無視。

我が家には人的資産と実物資産による安定したキャッシュフローがあるからです。

兼業個人投資家には兼業投資家なりの戦略的ポートフォリオがあるんです。

ですから現時点では、資産運用方針の変更はありません。

他方で、私の投資目標のひとつに、経済的自由な状態になることがあります。

人的資本に頼ることからの脱却です。

そうなると、人的資産の価値がゼロに近くなった場合のポートフォリオを再考する必要がありますね。

ということで、いまは米国株の買い増しをしていきますが、いずれは債券やその他のアセットを増やすことを検討したいと思います。

いつになるのから分かりませんが。

今回の検証により、我が家の家計ポートフォリオでは

- 金融資産が500万円減ったから、リスク許容度を再考してみた

- 人的資産と実物資産があれば、今の株式ポートフォリオでOKと確認した

- しかしながら人的資産の価値減少に伴い、債券比率増加の検討が必要だと思われた

あなたも株価調整の機会に、リスクマネジメントやリスク許容度を再確認してみてはいかがですか?

以上、「リスクマネジメントのプロセスを、3つの資産で確認してみた」でした。

関連記事の紹介

株価暴落はいいのですが、10年といった長期にわたり低迷することは避けてほしいですね

のんびりと、アーリーリタイアにむけて活動中です

人的資産は運用の柱のひとつなので、自分に合った働き方を選んでいきます

コメント