米国株投資の利回りは算術平均で10%、幾何平均で6~7%

米国株のインデックス投資利回りは、

- 算術平均で10%

- 幾何平均で6~7%

これはS&P500のリターンを示している。

72の法則を使えば、10年前後で資産が2倍に増える利回りだ。

ところがこの平均投資利回りの値は、100年近くでの長期運用の結果。

逆に言えば、数年程度の運用期間では投資利回りに、大きなばらつきがある。

たとえばインデックス投資では標準偏差を10%~20%程度と想定する人が多いのではなかろうか。

現にS&P500に連動する米国株ETF【SPY】の過去10年データから算出された標準偏差は12.5。

ここで思い出したいのが、10年前といえば世界金融危機直後ということ。

直近10年間は、株価は上昇してきた。

つまりリーマンショック後の右肩上がりの相場であっても、インデックス投資リターンのバラつきは小さくはない。

だからインデックス投資での平均利回りは、期待しても裏切られることがままある。

こうなるともう米国株投資の何を信じてよいのか分からなくなってくる。

ということで本記事では、米国株インデックス投資の年次利回りをヒストグラム化し眺めてみい。

その前に、S&P500の歴史を振り返っておく。

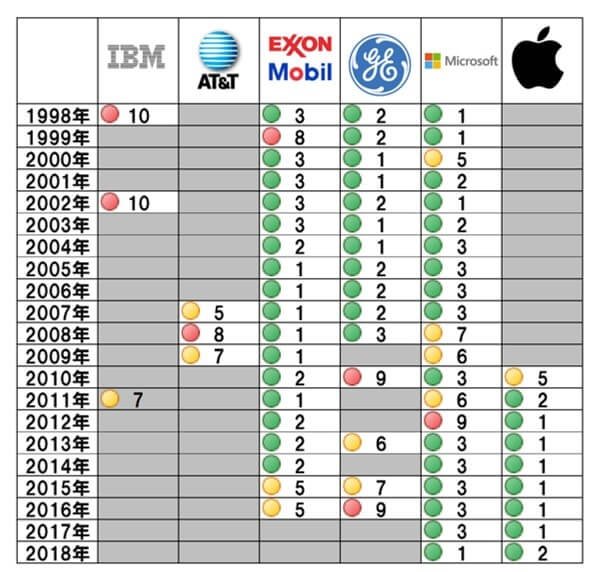

インデックス投資の王道であるS&P500は、寄与する銘柄が入れ替わっている

時価総額ランキング

米国株インデックスであるS&P500は、時価総額が大きな銘柄の寄与度が大きい。

時価総額加重平均型株価指数を採用しているからだ。

たとえば2019年時点では、

- マイクロソフト

- アップル

- アマゾン

- アルファベット

こうした時価総額ランキング上位のハイテク銘柄が、米国株インデックス投資の利回りに貢献している。

他方で時価総額ランキング上位銘柄は、10年前後での入れ替わりが顕著であった。

具体的には1998年~2018年の20年間で、時価総額ランキング上位10に居残り続けたのはマイクロソフトのみ。

この米国株の事実が、栄枯盛衰の世界を物語っている。

しかし換言すればインデックス投資は、ポートフォリオを自動で最適化してくれるともいえる。

個別株投資のような銘柄入れ替えを必要としないのだ。

この点は、時価総額加重平均型株価指数のメリットでもあり、インデックス投資家が好む点でもあろう。

それはさておき、米国株インデックス投資の年次リターンヒストグラムを見ていこう。

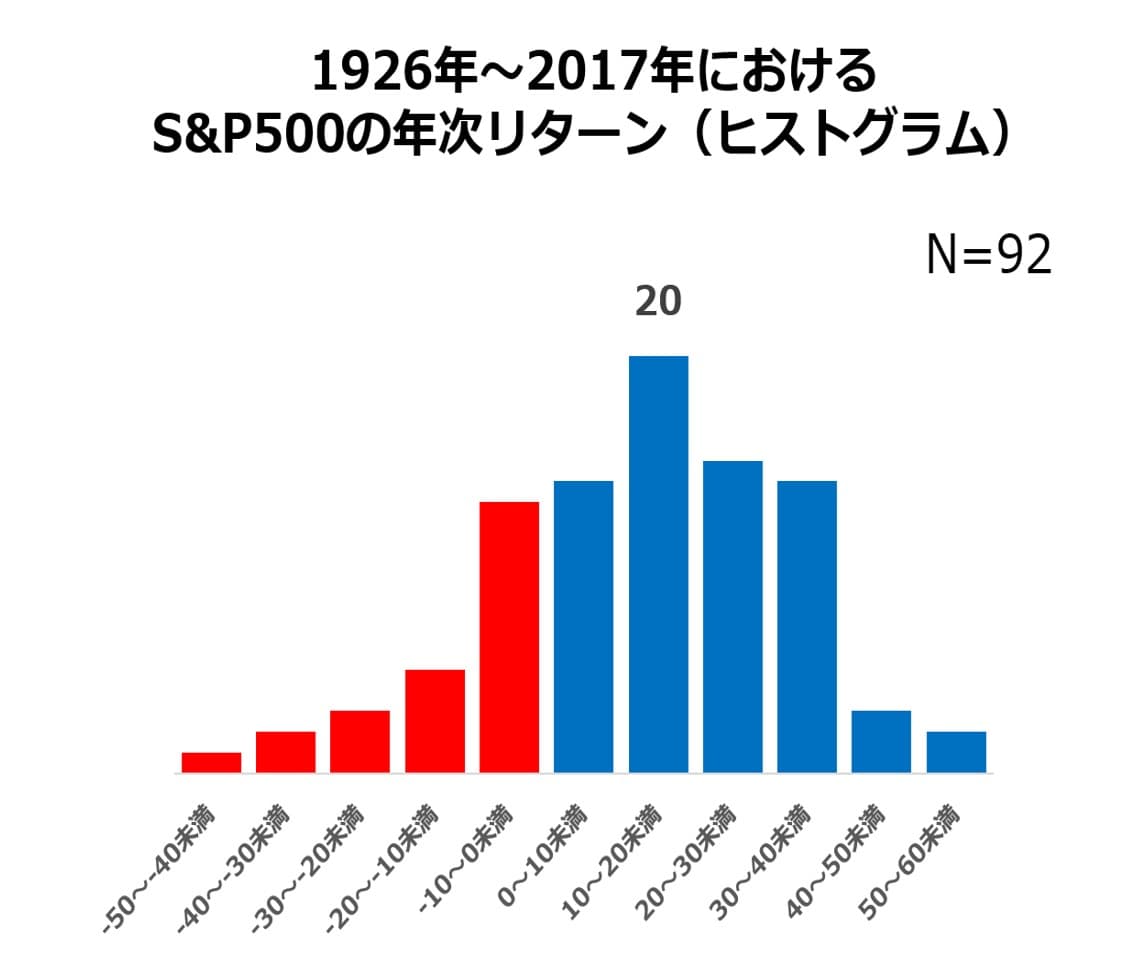

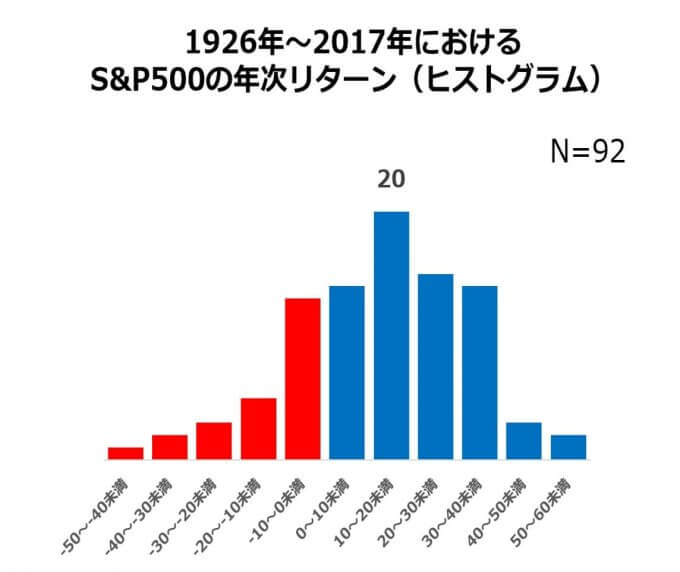

米国株のインデックス投資;年次リターンをヒストグラムで表してみると平均利回りとバラつきが分かりやすい

米国株インデックス投資の利回り

ヒストグラムは過去リターンの分布を視覚的に見るのに便利な方法だ。

このグラフをみて、米国株へのインデックス投資利回りが

- 算術平均で10%

- 幾何平均で6~7%

だと思い出すのが良いだろう。

多少の株価下落に直面しても、精神的に動じずに済む。

過去にマイナス20%となる年は数回だけしかなかったし、年次利回りの中央値はプラスだとわかる。

| 年次リターン(%) | 頻度 |

| -50~-40未満 | 1 |

| -40~-30未満 | 2 |

| -30~-20未満 | 3 |

| -20~-10未満 | 5 |

| -10~0未満 | 13 |

| 0~10未満 | 14 |

| 10~20未満 | 20 |

| 20~30未満 | 15 |

| 30~40未満 | 14 |

| 40~50未満 | 3 |

| 50~60未満 | 2 |

インデックス投資の王道S&P500の年次利回りをみて思うこと

- 米国株投資は基本的に株価が右肩上がりであった(年率6-7%)

- しかし年次リターンのバラつきは大きい

- 少しくらいマイナスとなっても、続けていこう

算術平均であろうが、幾何平均であろうが、米国株インデックス投資年次リターンのバラつきは大きい。

この事実は、安定した利回りが期待できる米国株インデックスのS&P500でも変わらない。

ただし、マイナスよりもプラスリターンになった年の方が多い。

これが米国株式市場の強み。

市場平均の利回りがプラスだからこそ、インデックス投資が成り立つともいえる。

そんなわけで、米国株インデックス投資をしているならば多少の株価変動には目をつぶるのが良さそうだ。

以上、米国株の利回りは平均何%なのか?【インデックス投資編】 でした。

尚、年次リターンのヒストグラム化は、「アセットアロケーションの最適化」からインスピレーションを得ております。

関連記事の紹介

「年7%ずつ増える」と皮算用するのは、10年単位の投資が前提となっていると思い出したい

米国株式市場では、10年に1回程度の周期で、株価20%下落の暴落が発生してきた

インデックス投資でインカム狙いをしている理由

コメント