野立て太陽光発電所投資と比較した「インフラファンド」のメリット・デメリット

実物資産への投資の一つとして、数万円から始められるインフラファンドが注目されています。

「インフラファンド」とは、「J-REIT」と似た金融商品。

「J-REIT」と同じく東京証券取引所に上場しており、太陽光発電施設や港湾施設などの「インフラ」を保有し、そこからの収益を投資家に分配する商品です。

本記事では、野立て太陽光発電投資と比較しながら、「インフラファンド」のメリット・デメリットを紹介しましょう。

インフラファンドは投資家の認知度は高くないが、6万円前後から取引が可能

インフラファンドは、上場してからまだ数年しか経過していません。

2015年4月、東京証券取引所に、太陽光発電所などのインフラ資産を投資対象とするインフラファンド市場が開設されました。

その後、2016年6月に、上場第1号となる「タカラレーベン・インフラ投資法人」が上場。

そこから複数のインフラファンドが登場してきたのです。

執筆時点では、6万円前後からインフラファンドへの投資は可能となっています。

とはいえ、インフラファンドの歴史はあさく、投資家からの認知度は低い状況。

投資口価格や配当利回りの高低は、物件の種類や組み合わせ、地域など、銘柄によってかなりのバラつきがあります。

高い分配利回りが魅力のインフラファンド

インフラファンドの魅力は、

- 収益性の高さ

- 安定感が抜群

分配利回りは5~8%となっています。

これはJ-REITと同様、利益の90%以上を株主に還元することで、法人税が免除されるスキームとなっているからです。

だから分配利回りは高いのですね。

さらには、買取固定価格制度(FIT)により、20年間の収益が手堅く予想できます。

たとえば5%の分配利回りだとしましょう。

インフラファンドを10年間保有すると、50%の投資収益となります。

ですから10年後に株価が半分になっていない限りは、リターンがでるという商品となっています。

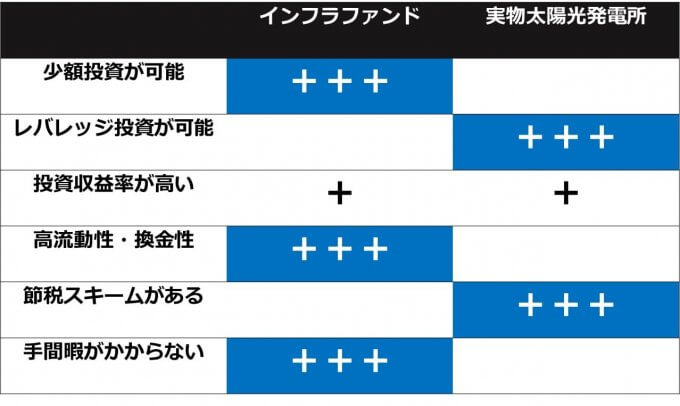

「インフラファンド」と実物資産の太陽光発電投資の比較

5つの観点から、インフラファンドと野立て太陽光投資を比べていきます。

- 必要な資金額とレバレッジ

- 投資収益性

- 換金性

- 税金

- 個人投資家の手間暇

資金計画;必要な資金額とレバレッジの比較

インフラファンドは数万円から投資が可能。ちょっとした余裕資金から手軽で始められる投資先といえます。

一方の太陽光投資は、家庭用でも百万円単位ですし、産業用の低圧野立て太陽光発電所であれば1,000万円単位の投資となってきます。

現金で投資ができるお金持ちを別にすれば、融資をうける必要がでてきます。

インフラファンドと太陽光発電投資の差は、レバレッジ面にあります。

ファンド取得の為に融資を受けることは困難ですから、自己資金額が投資可能額となります。

ですからインフラファンドへの投資はキャッシュをいくら持っているのかで、リターンの絶定額が決定します。

太陽光発電投資では借入金の活用が可能です。

少ない自己資金で、大きな物件への投資が可能となるのです。

つまりレバレッジ投資。投資家の属性によっては、頭金なしでの投資だって選択肢となるでしょう。

ですから資産運用パフォーマンスや、資産形成スピードの面では、実物資産である太陽光発電投資に軍配があがります。

投資収益性を比較すると、大きな差はなさそう

インフラファンドの分配利回りは5~8%です。

実物太陽光投資の場合、分譲案件を選んだら表面利回りが8~11%前後でしょう。

とはいえ、実物資産の場合には表面利回りよりも税引き前キャッシュフローが小さくなることはままあります。

余計な経費がかかったり、融資への返済額や税率が変わってくるからです。

私は野立て太陽光投資をしていますが、収益率でいえばむしろインフラファンドの方が良いのかもしれないと感じています。

流動性や換金性は、インフラファンドに軍配

インフラファンドは上場されているために、証券会社の窓口や、インターネット証券のオンライン取引を通じて売買できます。

つまり、流動性と換金性は高く、短期間での売買も可能となっています。

一方の実物資産である太陽光発電所投資は、セカンダリー物件が出回りはじめたとはいえ、まだまだ未熟な市場と言わざるを得ません。

ですから実物資産は流動性は低く、一度投資をしたら数年以上は保有することが投資の前提となります。

節税対策の選択肢を比べたら、実物資産投資に軍配があがる

インフラファンドからの配当所得・売却益は、所得税と住民性をあわせて20%となります。

他方で実物資産である太陽光投資からの売電収入は、法人・個人によってとらえ方が異なるでしょう。

もしかしたら実物資産の方が税率が高くなることがあるかもしれません。

しかしながら法人設立スキームをつかえば、経費の幅が広くなり節税対策が可能となってきます。

手間暇かからないのはインフラファンド。レバレッジ投資不要な資産家は、ペーパーアセットがおすすめ

融資を活用した資産形成が不要な場合、インフラファンドの方が絶対におすすめです。

実物資産の場合には、手間がかかるのです。

たとえば雑草対策↓

2019年6月末に発電所視察に行ったときの写真です。雑草の多さに驚いてしまいました。

防草シートが無かったら、発電所は草まみれであったことでしょう。

しかもその防草シートは鉄壁とはいえない状況です↓

強風により、防草シートがめくれ上がってしまっています。

このまま月日を経たら、雑草まみれになってしますね。

太陽光投資の安定性は、あくまでも発電所がしっかりと稼働していることが条件なのです。

こうした手間暇を外注すれば経費がかかり、投資収益は低下します。

DIYで実施すると、時間をとられてしまいます。

こうした経験をすると、ペーパーアセットの方が圧倒的に楽な投資であるといえます。

インフラファンド vs 実物太陽光投資、比較まとめ

インフラファンドと実物太陽光発電投資の比較

最後に、インフラファンドと実物太陽光発電投資の違い、メリット・デメリットをまとめました。

インフラファンドへの投資は、自己資金の範囲内でプロに運用を任せ、流動性が高く、リスクも実物の不動産に比べて小さいといえます。

一方の実物太陽光発電所への投資は、融資によるレバレッジで資産形成スピードや規模感にメリットがありますが、その分リスクもあります。

自分で工夫できる点も多くありますが、手間がかかると感じることもあるでしょう。

それぞれの利点を活かして、組み合わせて投資をしてみるのがいいのかもしれません。

資産活用期ならばインフラファンド、資産形成期ならば実物資産といった使いわけが良さそうです。

【タイナビ】無料で太陽光発電一括見積り!

J-REITやインフラファンドのレバレッジ効果(投稿後追記)

J-REITやインフラファンドは、一般企業と同様に資本効率を高めるため借入金(負債)によるレバレッジ効果を利用しています。

J-REITの場合は借入金比率(LTV=Loan To Value、以下LTV)を投資指標として使う場合が大半です。

亜門さん、そうなんですね。

ご指摘の内容は、loan to value、財務レバレッジを指しているという理解で良いでしょうか?

— はちどう@アーリーリタイアを目指す (@8do9do) 2019年7月14日

決して現物投資を否定しているのではなく、ファンド=既製品、現物投資=オーダーメイド、という違いがあるという事です。どちらを選ぶかは個人の嗜好の違いによると思います。

— 亜門@REITマイスター&伴侶募集中な戦場カメラマンby関根勤 (@amon0125) 2019年7月14日

コメント