毎月2万5,000円をインデックスファンドに積立投資を続けた運用リターンは、20%超え

ニッセイ外国株式インデックスの積立投資結果

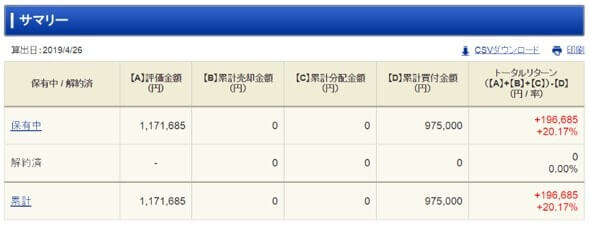

ニッセイ外国株式インデックスファンドを毎月25,000円、合計100万円の積立投資をした。

結果、トータルリターンは20.17%であった。

手間暇をかけず、これだけの投資収益をあげることができればなにも文句はない。

まぁ、正確には97.5万円の積立投資であるが、気にしないでおこう。

本記事では、毎月コツコツとインデックス投信に積立投資をした結果について紹介する。

参考 つみたてNISAの運用成績をブログで公開【2019年4月】

つみたてNISAの続け方;100万円まで積立投資をして思う3つのこと

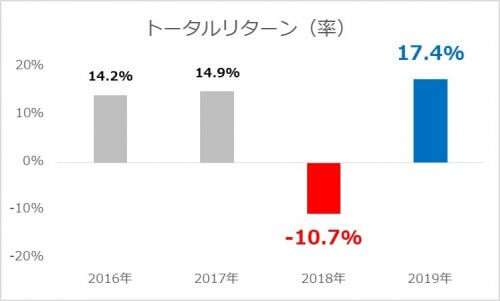

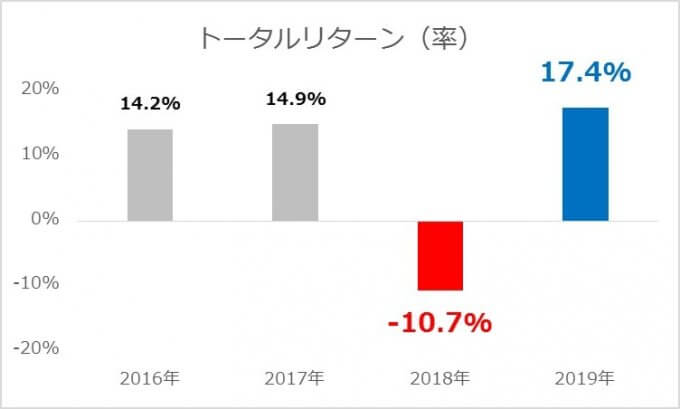

ニッセイ外国株式インデックスファンドの年次リターン

長期・分散・積立投資を選ぶことは資産運用の王道であり、すなわち投資行動の総合力が求められる。

ニッセイ外国株式インデックスファンドを100万円分積立投資をした経験から、インデックス積立投資はやはり強者の戦略であると感じる。

- 積立投資を選んだら、続ける覚悟が必要

- 最悪のケースを想定しておく

- 投資を続けられるように、家計の黒字化が重要

ひとつずつ見ていこう。

積立投資の年次リターン;株価下落時には、評価益がゼロになる覚悟が必要

ニッセイ外国株式インデックスファンドの積立投資

2018年末の株価下落時には、3年近く積立投資をしたリターンがゼロに近づいていた。

評価益ゼロもしくは損を抱えている際に売却したら、それこそ狼狽売りとなる。

しかしインデックス積立投資をする上では市場動向は無視してよい。

むしろ市場に惑わされることは無駄。

市場を投資家の都合に合わせるくらいの気持ちが必要だ。

強者の戦略でいう、「誘導戦」である。

換言すれば、株価下落時の評価損には目をつぶり、投資継続をする覚悟と行動が求められる。

これが長期・積立・分散投資であると理解している。

インデックス投資は強者の戦略

- 広域戦 → 国際分散投資

- 遠隔戦 → 個別株投資と距離を置く

- 確率戦 → つけいる隙を少なくするためのリスク・リターンの効率化

- 総合主義 → 収入増・支出減をし、投資元本を増やして総合力勝負する

- 誘導戦 → 市場に惑わされず、むしろ市場を投資家の都合に合わせる

株価の長期停滞を想定しておくことの大切さ

投資をする際、最良と最悪のケースを想定するであろう。

積立投資家にとっての最悪のケースとは、株価下落後の長期停滞である。

10年間も評価損を抱え続けてもなお積立投資を続けられる人はほぼ皆無なはずだ。

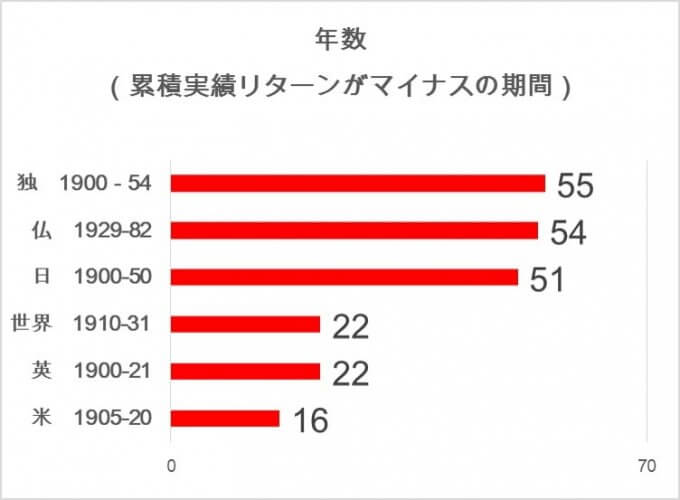

しかし過去データを紐解けば、長期間にわたり株式投資の実質リターンがマイナスであった時期がある。

このような事実を参考に、つみたてNISAでは20年間という非課税期間を設けられている。

一方で投資家にとって20年は長い。

20歳は40歳に、40歳だった投資家は60歳へと齢を重ねている。

今後、10年単位にわたり株価低迷の時代がくるともわからない。

過去にあったことが未来で発生しないとは言い切れないのだ。

そしてまた、いまの株式市場では長期停滞や株価下落に言及されることが散見される。

たとえば以下の2点を組み合わせると、2018年末の株価下落後に長期停滞が発生してもおかしくは無かったと思う。

- 今後、株式投資リターンは低下すると言われている

- 2018年末に株価下落が発生した

こうなると、長期・積立・分散投資といえども資産形成は困難となる。

であるとすれば、積立投資だけに頼った資産形成はリスク分散になり得ないのではないか。

すなわち収入増や節約スキルを身につけることが大切。

広義の意味でリスクヘッジされた資産運用に繋がるであろう。

株式投資の実質リターンがマイナスだった期間と収益

| 国・西暦 | 年数(年) | 実質リターン(%) |

| 米 1905‐20 | 16 | -8 |

| 英 1900‐21 | 22 | -4 |

| 世界 1910-31 | 22 | -19 |

| 日 1900‐50 | 51 | -3 |

| 仏 1929‐82 | 54 | -1 |

| 独 1900-54 | 55 | -8 |

参考米国株の配当金が今後も右肩上がりだとは言えない、たった一つの理由

つみたてNISAは続けることがおすすめされており、そのためには給料や副収入などのキャッシュフローの確保が重要

長期・分散・積立投資は、サラリーマンのような安定収入がある人にとって取り組みやすい運用方法である。

家計を黒字にし、余ったお金を投資に振り向けていくのだ。

まさにコツコツ投資

とはいえ、日本のサラリーマンが置かれている状況は厳しい。

たとえいま積立投資が出来ているからといって、将来もその余剰資金が生み出せるとは言い切れない。

未来が読めないのは投資だけではなくサラリーマンの置かれている状況も同じである。

ならば若いうちから、稼ぐ力とお金の使い方を覚えておくことがよかろう。

インデックスファンド積立投資リターンを参考に、つみたてNISAを続けていく

インデックスファンドに約100万円を積立投資した結果は、20%のリターンであった。

手間暇を全くかけずにこれだけの投資収益をあげられる。

相場環境が良好である限り、長期・積立・分散投資は居心地のよい投資手法である。

すなわち

- 手間暇が要らず

- リターンは市場平均を得られ

- 気がついたらお金が増えている状態

まさに、お金は寝かせて増やしなさいである。

とはいえ、株式環境が常に適温であるとは限らない。

したがい

- 積立投資を選んだら、続ける覚悟が必要

- 最悪のケースを想定しておく

- 投資を続けられるように、家計の黒字化が重要

こうしたことを頭の片隅にいれておくのがよかろう。

とにかく、インデックス積立投資という資産運用の王道を選択したからには、投資家自身の総合力を駆使し、投資を継続することが大切だ。

以上、「つみたてNISAの参考;100万円を積立投資した成績から思うこと」でした。

関連記事の紹介

おすすめ投資本はこちら

インデックス投資をするなら、やっぱりバンガード社は外せないでしょう

長期・積立・分散投資は、ゆっくりお金持ちになる方法。のんびり待っていられる人は少ないから、インデックス投資は流行らないのでしょうね

コメント