投資をしていると、他人のアセットアロケーションって気になりませんか?

なにせ「投資のリターンの90%が資産配分比率できまる」とも言われるほど。

ですからどんなアセットアロケーションなのかな、と投資ブログなんかを参考にすることもあるでしょう。

私も自分で米国株投資ブログをやっている手前、いくつかの投資ブログをみることもあります。

そして投資対象や金額、資産配分比率を気にしたりします。

でも、他人のアセットアロケーションをみるときは注意が必要だと感じる。

公開範囲が不明であったり前提条件が不明であったりするのですよね。

そこで本記事では、他人の資産配分比率を参考にするときに注意する3つのポイントを紹介します。

他人のアセットアロケーションを参考にするときに注意する点

- 金融資産以外の資産は非公開なことが多い

- 世帯ではなく個人の金融資産だけの公開であることが多い

- そもそも情報が正しいのかどうかわからない

>>投資で最重要なのはアセットアロケーション、リターンの9割が決まる

他人の資産配分比率(アセットアロケーション)を参考にする時に注意すること

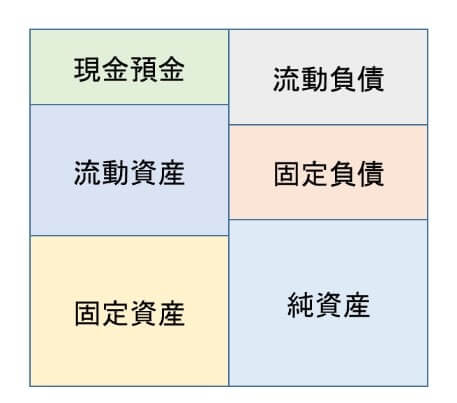

貸借対照表

上図は一般的な貸借対照表(バランスシート)

全部で6項目あります。

他人の資産配分比率を参考にするとき、これら6項目を確認することはできるでしょうか?

ちょっと難しいですよね。

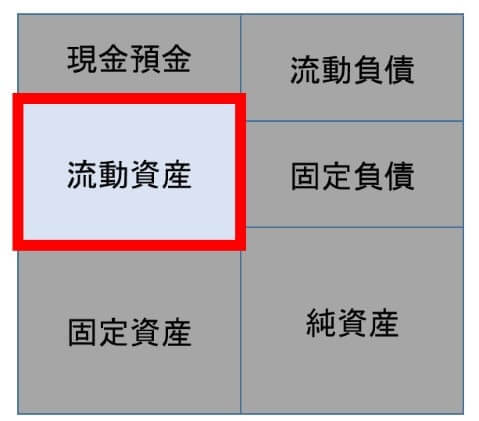

たとえば、アセットアロケーションにおけるおすすめの公式。

これは、

- 流動性資産内だけの話なのか

- 現金預金+流動性資産のことなのか

- 現金預金+流動性資産+固定資産なのか

ひとによって解釈が異なることでしょう。

投資ブログなどで公開されているアセットアロケーションだって、どこまでを対象としているのかはひとそれぞれです。

ですから他人の資産配分比率は参考になっても、真似をする意味はないわけです。

>>おすすめアセットアロケーション 株式比率は「100-年齢」

公開されているポートフォリオはどの部分なのかを確認しよう

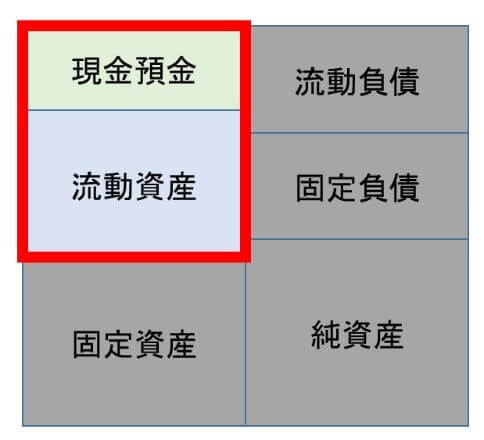

投資ブログでポートフォリオが公開されていることがあります。

しかし現金預金を含まない場合には、リスク資産配分比率とも言えます。

木を見て森を見ず。

資産運用で大切である、現金比率が分からないのですよね。

ですから真のアセットアロケーションはみえてきません。

私もリスク資産配分比率を公開していますが、全体のなかの一部分にすぎないのです。

資産配分比率の公開範囲

他人のアセットアロケーションには、固定資産は含まれているのか?

アセットアロケーションが公開されている場合の多くは、ペーパーアセットだけ。

でも思い出したいのが、人生の中での大きな支出に住居費があること。

住宅を購入している人には、固定資産があるでしょう。

もしくは不動産に投資をしていたり、相続をしたり。

固定資産を保有している人は多いと推測できます。

さらには住宅ローンがある人には、債券投資は不要であるという考え方もできる。

こうなると流動資産部分における配分が異なってくる。

固定資産をもっているかどうか、その資産価値はどうなのかという点は、広義の意味でのアセットアロケーションに大きな影響があることでしょう。

私の場合を例に挙げると、太陽光発電投資があります。

ペーパーアセットの資産配分比率は公開していますが、この固定資産分は計算がメンドウ。

>>サラリーマンが、法人で太陽光発電投資をする際に思う3つのこと

このように、他人のアセットアロケーションを参考にする際には、固定資産が含まれているのかどうかという点にも注意したいですね。

資産配分比率(アセットアロケーション)は個人なのか、世帯なのかが不明

個人名義の資産を開示している投資ブログをよく見かけます

一方で世帯全体の資産というと不明瞭。

- 奥さんの資産

- 法人の資産

- 相続するであろう親の資産

個人投資家の個々人で、おかれている環境がことなります。

ですから他人のアセットアロケーションは参考になれど、まねしても無意味だといえます。

そもそも、そのアセットアロケーション情報は正しいのか?

それを言ってはお仕舞いよ、

とはいえ、資産配分比率の情報そのものが正しいとも言い切れません。

そしてそれはいつの時点の情報なのかもわかりません。

たとえばペーパーアセットならば一日あれば変更可能。

情報の正確さという点において、他人の資産配分比率を参照する際には注意したいですね。

まとめ:他人の資産配分比率を参考にするときに注意する3つのポイント

- 金融資産以外の資産は非公開なことが多い

- 世帯ではなく個人の金融資産だけの公開であることが多い

- そもそも情報が正しいのかどうかわからない

いずれにしても、資産運用ではアセットアロケーションが最重要であることは明らかです。

ところが他人のアセットアロケーションを参考にする際には要注意。

あくまでも自分自身で資産配分比率を決めていく必要があるということ。

投資へのスタンスは千差万別。あなたと全く同じ人間はいない。

ですから自分とは全く異なる考え方や投資手法、アセットアロケーションをみても参考にはなれど批判対象とはならないのです。

投資は自己責任っていいますからね。

尊重や寛容も大切だろうと思います。

以上、他人の資産配分比率を参考にするときに注意する3つのポイントでした。

関連記事の紹介です

リバランスは年1回が適切とされています

ペーパーアセットでは、株式100%でいいと私は考えています。それは現金や固定資産で資産配分を調整しているからですね。

30代くらいまでは、攻めのポートフォリオがよさそうです

コメント