インデックスファンドを含む投資信託やETFの信託報酬は低い方がいいに決まっている。

リターンの向上に繋がるからだ。

最近では個人投資家からのニーズが高いうえに、競争原理が働いているからか低コストファンド商品は多い。

すでに信託報酬が充分に引き下げられたファンドが存在する。

それら投資信託を積立することを金融庁はおすすめしている。

ここから更にコストを引き下げたとしても大きなリターン向上にはつながらないと思う。

本記事ではインデックスファンドの信託報酬が引き下げられた場合の運用成績を単純に計算してみた結果を紹介したい。

- 0.1%

- 0.5%

投資信託とETFの低コスト化は既に限界?

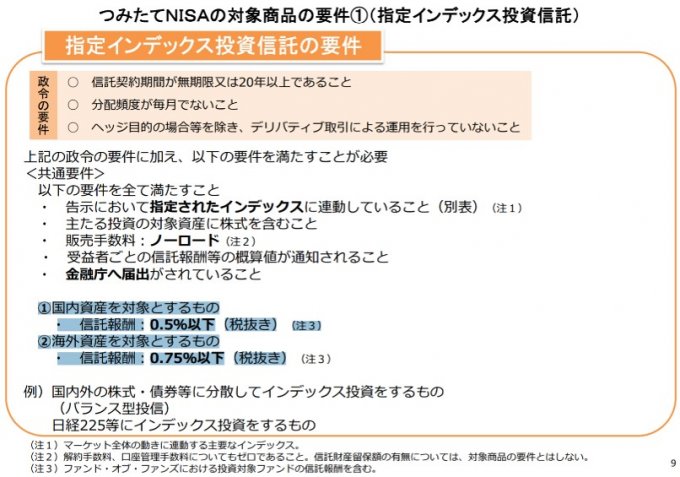

我が国では金融庁手動でつみたてNISA制度が設立される。

その対象商品となるためには種々の制限がある。

インデックスファンドの要件を見てみよう。

コスト(信託報酬)の項目をみるとご覧の通り。

①国内資産を対象とするもの

・ 信託報酬:0.5%以下(税抜き)

②海外資産を対象とするもの

・ 信託報酬:0.75%以下(税抜き)

信託報酬をさらに引き下げるには限界がある。

金融庁推奨のインデックスファンドは、最大でもあと0.5%コストダウンできるかどうか程度だ。

0.1%の低コスト化がせいぜいであろう。

つまり低コストファンドを探すことによるリターン向上は多くを望めないわけだ。

インデックスファンドが信託報酬を引き下げた場合

つみたてNISAでは40万円/年×20年の枠が設けられている。

制度に倣い、20年後にどのような結果となるのか計算してみた。

インデックスファンドの低コスト化

- 毎月積立額:33,333円

- 積立期間 :20年

- リターン :5%

をベースとし、信託報酬を0.1% or 0.5%削減したときを想定する。

そして各々のケースで、リターンが+0.1%/年、0.5%/年となると単純計算した。

楽天証券HPより

- 積立金額 :約800万円

- リターン5% :約1,370万円

- 0.1%コスト減:約1,386万円

- 0.5%コスト減:約1,452万円

平均リターン5%/年の場合、インデックスファンドが0.1%の信託報酬引き下げをしたとしても20年間で16万円の差にしかならない。

1年で8千円、これを大きいと捉えるかそうではないか人それぞれ。

私は誤差の範囲だと感じる。

この程度の金額ならば、投資をせずとも何かしらの収入アップか節約で代替可能であるから。

なので0.1%のコスト削減は、つみたてNISAの年40万円程度では大きな差とはなりえないと私は考える。

より大きな金額を運用した際にはじめて0.1%の信託報酬引き下げが効いてくる。

低コストインデックスファンド積立ての際のKey point

- 商品:つみたてNISAで買える投信を選ぶ*

- 金額:可能な限り金額は大きく積立てる

- 期間:とにかく積立て続ける(根性論)

*S&P500かUSトータルマーケットが私は好き

もしつみたてNISA制度を活用するなら、この3つのポイントを覚えておきたい。

米国ETFの低コスト化はさらに激しい

アメリカの優良ETFは、信託報酬が0.1%/年を下回っている商品がある。

インデックスファンドと比較して信託報酬は安い。

これら米国ETFのコスト削減はすでに限界値であろう。

いずれ0%になるのではないかとさえ思わせるほどだ。

信託報酬引き下げを期待はするものの、それ以外の方法でリターン向上を目指すのが良い。

低コストなおすすめ米国ETFリストはこちら

で、インデックスファンドの積立をどうする?

インデックスファンドの積立投資は3つの口座でちょびちょびやる。

- 子供口座①

- 子供口座②

- 自分口座

そして売買手数料負けしない程度の金額で米国ETF購入を選択する。

0.1%のコストが金額の大きな差となるような運用をできる日を夢見て。

See you!

ニッセイ外国株式インデックスファンドを積立中

コメント