お金持ちになるための知識

お金持ちになるための知識お金持ちになるための知識

お金持ちになるための知識 お金持ちになるための知識

お金持ちになるための知識投資継続力をあげる3つの方法

お金持ちになるための知識

お金持ちになるための知識平均年収から年齢別の期待貯金額を計算したら、予想外に高額で驚いた

お金持ちになるための知識

お金持ちになるための知識女性で株をやっている人の割合は何%か?

お金持ちになるための知識

お金持ちになるための知識子ども用のお金の勉強に最適!「おカネの教室、僕らがおかしなクラブで学んだ秘密」の読書感想

経済的自由・アーリーリタイア

経済的自由・アーリーリタイア資産1億円と年収1,000万円はどちらが難しいか、割合を比較した

お金持ちになるための知識

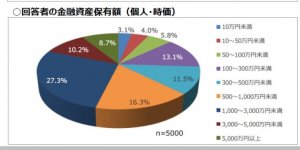

お金持ちになるための知識お金持ちや富裕層だけが投資をしているわけではない

お金持ちになるための知識

お金持ちになるための知識一生続く収入源の作り方を考えてみた

お金持ちになるための知識

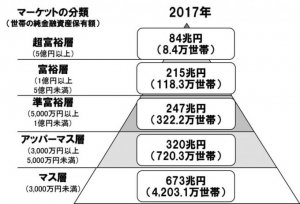

お金持ちになるための知識日本の富裕層の割合とは? 資産はいくら持っている人なのか?

お金持ちになるための知識

お金持ちになるための知識【お金持ちになる方法】お金が自分のために働いてくれる世界へ

お金持ちになるための知識

お金持ちになるための知識お金の勉強時間;蓄財優等生は月に8時間を費やす

お金持ちになるための知識