投資リターンの90%はアセットアロケーションで決まると言われます。

1986年のBrinsonらの研究を皮切りに、資産配分比率の重要性が示唆されているのです。

でも、資産価格は、経時的に変化しますよね。

リバランスとは、その値動きに対応し、もともと設定していたアセットアロケーションの比率に戻すことをいいます。

本記事では、リバランスの方法とタイミングについておさらいしていきます。

ポートフォリオのリバランスを、バンガード社の研究から学んでみた結果

Best practices for portfolio rebalancing

インデックスファンドの生みの親、バンガード社さん曰く

- リバランスの目的は、リターン最大化では無く、ターゲットした資産配分比率におけるリスク最小化ですよ

- 時間とともにアセットアロケーションが変わってしまうので、リバランスは大切ですね

- 理論的にリバランス戦略はいくつかありますが、それぞれで大きな違いは見られないし、バンガード社の研究では最適な頻度や閾地はありませんよ

- 現実的には、半年から1年の頻度で、ポートフォリオが5%ずれたらたリバランスするのが良さそうです

引用Vanguard Research, Best practices for portfolio rebalancing,November 2015

リバランスとは、「言うは易く行うは難し」と認識しよう

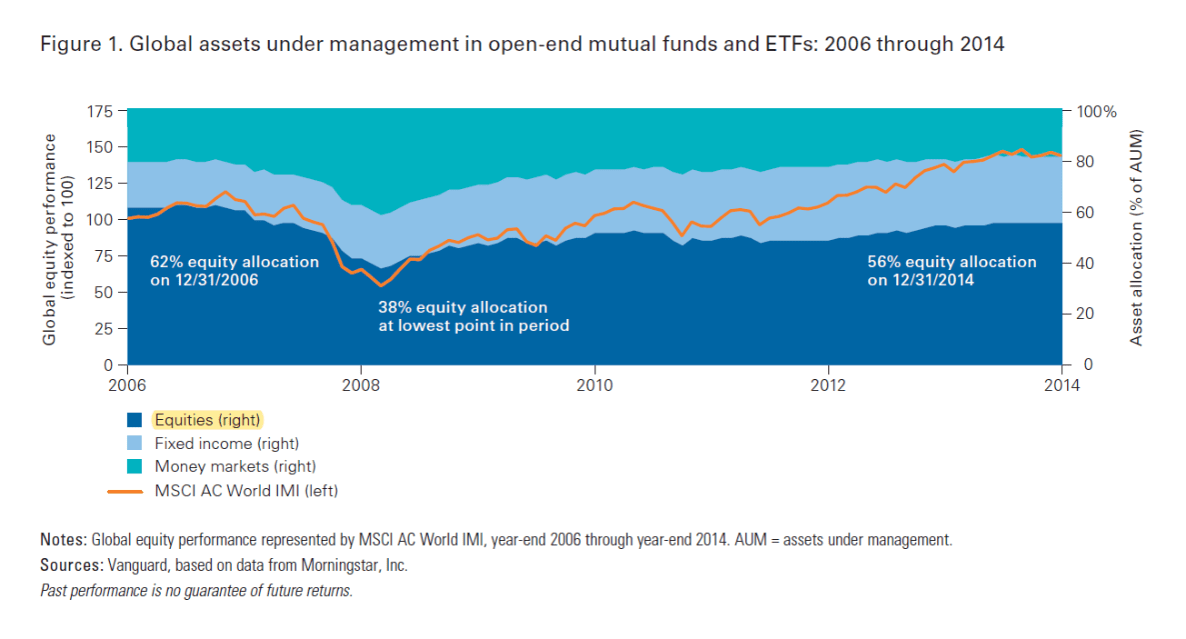

リーマンショック時に、現金比率は大きく上昇していた

2006年~2014年にかけての、ミューチャルファンドやETFの運用額推移です。

株式比率をみると

- 2006年12月31日;62%

- 最低時(2008年);38%

と大きく下落したことがありました。

リーマンショック時です。

株価暴落時には、株式評価額が減りますし、株式を売却する人が多くなりがちです。

アセットアロケーションやリバランスからの視点では、株価暴落時には手持ちの現金で株式を購入して資産配分比率をただすことが求められます。

でも、実際に買い向かう事は難しいと、私は思いますね。

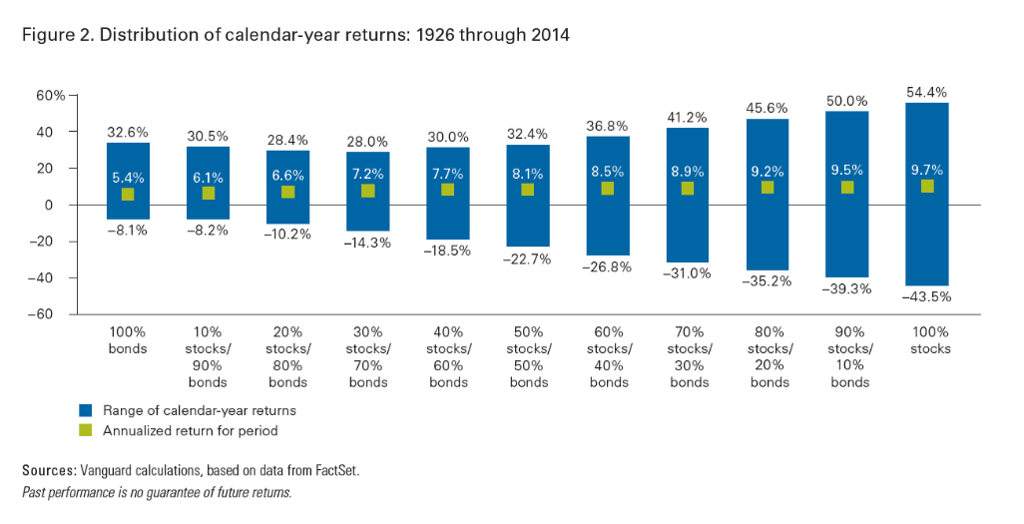

リバランスの研究対象期間は1926年~で、債券100%でもリターンが5.4%もある

バンガード社の研究では、対象期間が1926年~2014年となっていました。

この期間、債券比率100%であってもリターン5.4%/年だったのですね。

いまは低金利時代なのだと、あらためて認識させてくれます。

歴史は韻をふむが、繰り返すわけではなく、過去が未来を保証するのではないと理解しておきたいです。

ポートフォリオのリバランス方法、適切なタイミングと頻度は?

リバランスの適切な頻度;毎月でも半年毎でも年前でも、大きな違いはなさそう

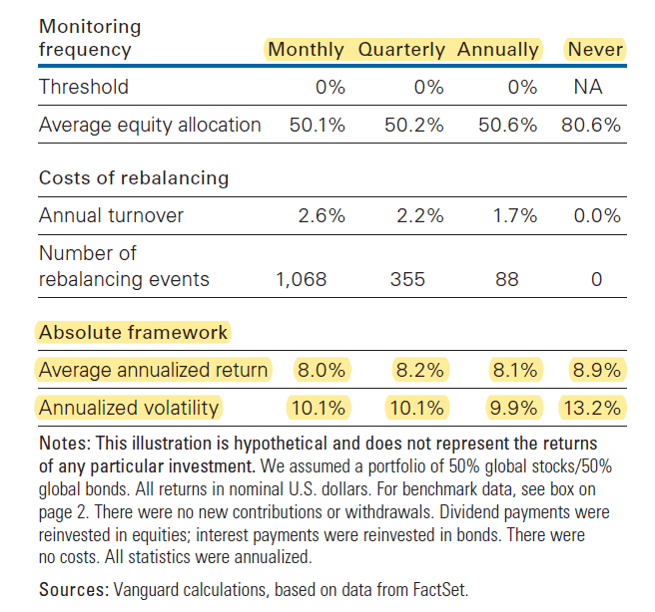

Threshold 0%、つまり目標の資産配分比率とのずれが無くても、リバランスを繰り返したらどうなるかというシミュレーションです。

年間リターンとリスクに大きな違いは見られません。

だからリバランスの頻度は、毎月といった短い期間ではなく、半年や1年毎といった間隔でよいと言えそうです。

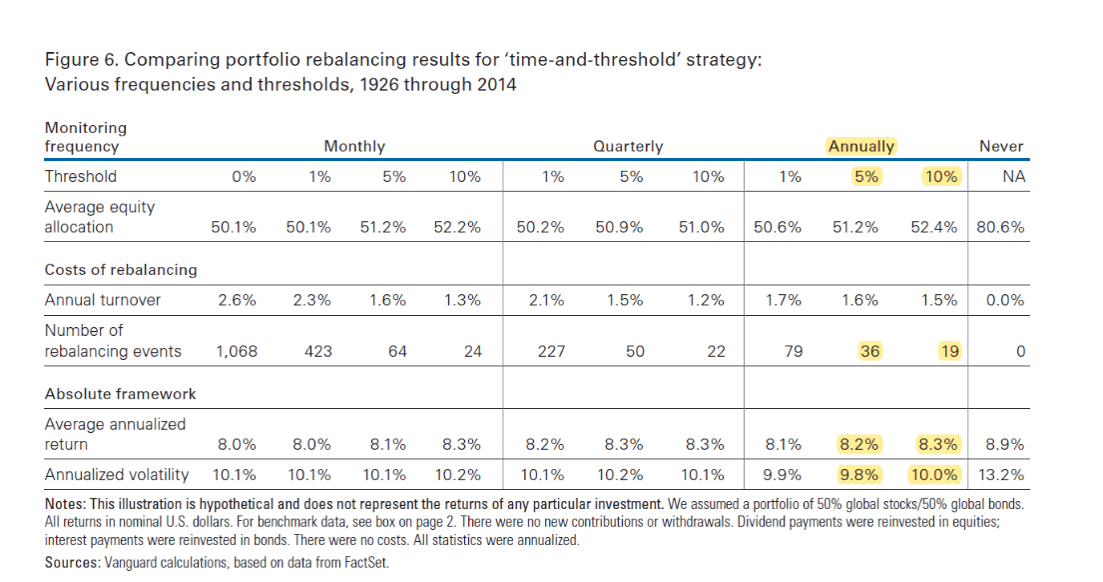

リバランスのタイミングは? 資産配分比率が5~10%ずれたときで良さそう

リバランスは、Threshold,閾値が5~10%程度を目安とするのが良さそうです。

目標の資産配分比率からのずれを、0%、1%、5%、10%で比較しても、リスク軽減比率は大きくかわりません。

むしろ頻繁に細かい金額でリバランスするより、1年毎に、5%ずれたら実施するというのが、数値的には良いように見えます。

しかしここには売買手数料や税金が考慮されていません。

だとするとリバランス回数が少なくて済んで、かつ適度なリスク軽減に繋がる「1年毎に10%ずれたとき」にリバランスすることが現実的なように私は思いました

1926~2014年の79年間で、わずか19回のリバランスで済んでいるのですから。

関連記事の紹介

アセットアロケーションの重要性をあらためて考えてみました

アセットアロケーションを計算するとき、株式や債券などの金融資産だけを対象とするのか、不動産などの実物資産や、給料や年金を含めた人的関連資産などを考慮するのか、悩ましいですね

私は資産配分比率を考える際、不動産や人的資産を考慮した方が良いだろうなって思う兼業投資家です

コメント