4%ルールは、FIRE・アーリーリタイアメント界のベンチマーク

4%ルール

FIRE界では共通の話題となっている4%ルール。

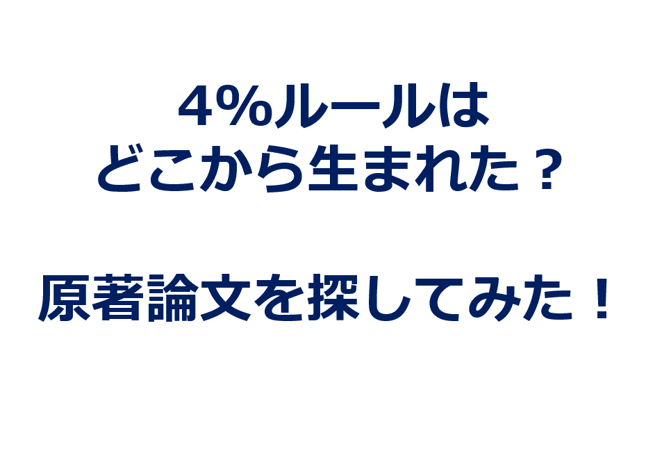

退職者が資産を毎年4%(インフレ調整後)ずつ取り崩しても、30年間はポートフォリオを維持できる可能性が高いというデータが由来です。

逆算すれば、年間支出の25年分を保有していれば、30年間はくいっぱぐれずに済むとも考えられます。

アーリーリタイアを検討するにあたり、4%ルールは知っておいて損は無い情報ですね。

4%ルールが米国でうまれた理由;原著論文を探してみた

4%ルールは、1994年にBengenが発表したデータがもとになっています。

>Bengen, W. P. 1994. “Determining Withdrawal Rates Using Historical Data.” Journal of Financial Planning7, 4 (October): 171–180.

4%ルールの原点となった論文を掻い摘んでみていきましょう。

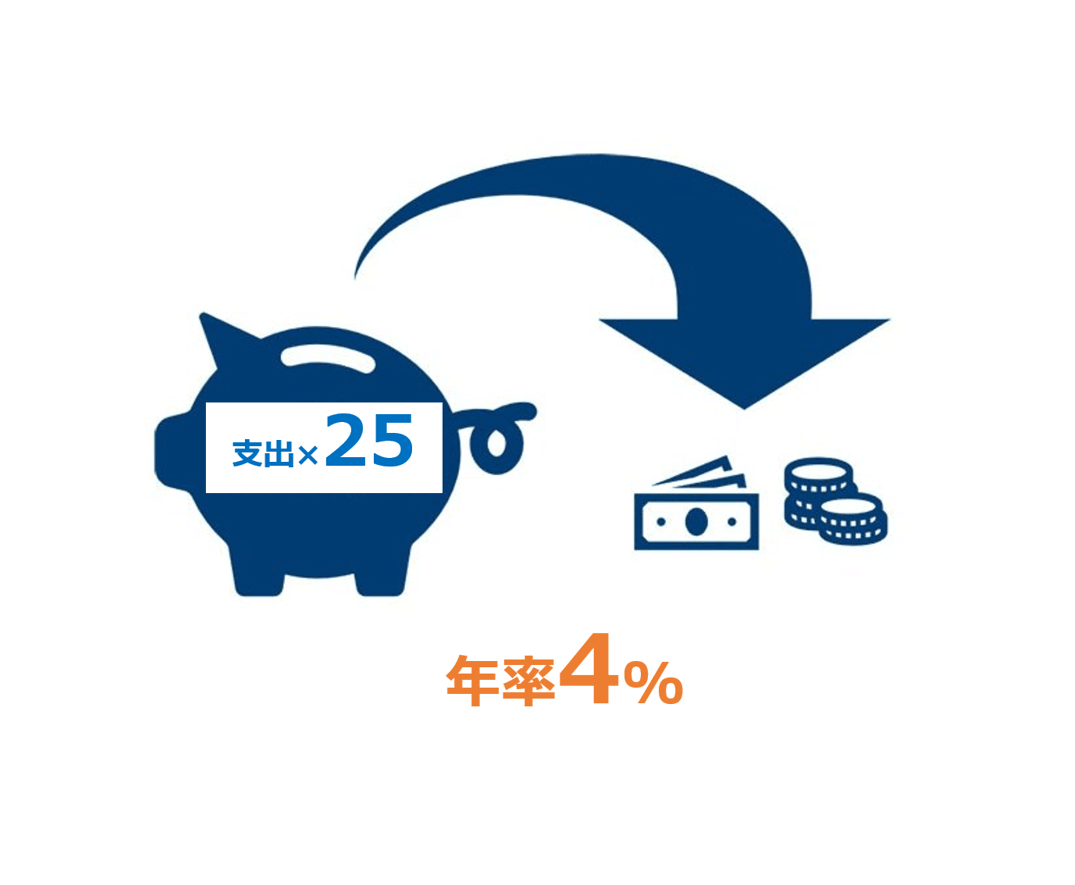

1926年~1976年の間で3%ルールを適用すると、50年間はポートフォリオが0にならない

株式50%、中期国債50%のポートフォリオを対象にしています。

縦軸は資産が0にならない年数、横軸は西暦です。

一番左側の棒グラフだと、1926年1月1日にポートフォリオを3%引き出し、その翌年以降にインフレ調整後の3%ずつ取り崩したら、50年間は資産が枯渇しないことを示しています。

3%ルールであれば、1926年~1976年のいずれの年に取り崩しを開始しても、50年間はポートフォリオを維持できるということです。

ではこれを4%ルールにしてみたらどうでしょうか?

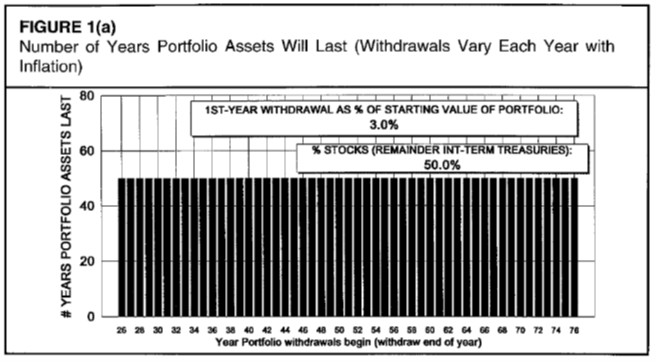

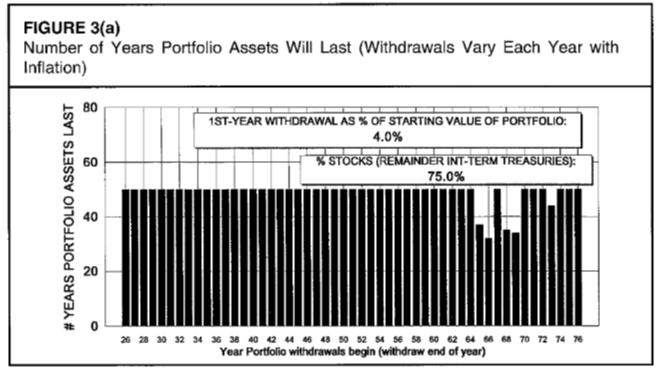

1926年~1976年の間で3%ルールを適用すると、35年間はポートフォリオを維持できる

Figure1(A)と同じグラフの見方です。

3%の取り崩しを、4%ルールに変更してみると、35年以上はポートフォリオを維持することが出来ていました。

この結果が、4%ルールの発端となっていると思われます。

株式比率を75%にしてみたら? アセットアロケーションの重要性を示唆している

ポートフォリオの資産配分比率を変更してみたらどうでしょうか?

1994年のBengenの研究では、株式75%:債券25%での4%ルールの結果も示されています。

株式50%のときよりは、株式比率を上げた方が、4%ルールの成功確率があがるようです。

他方で株式比率を75%にして、5%ルールとすることはリスクが高く好ましくないと言及されています。

こうしてみると4%ルールというのは、資産配分比率を米国株式50% もしくは75%を背景としていることが分かります。

しかしBengenの4%ルール論文では、1976年までの米国株式市場を対象としており、古いデータであることは否めません。

そんなわけで、これ以外の研究結果を垣間見ていくことにします。

4%ルールは、株価暴落・リーマンショックを乗り越えられたのか?

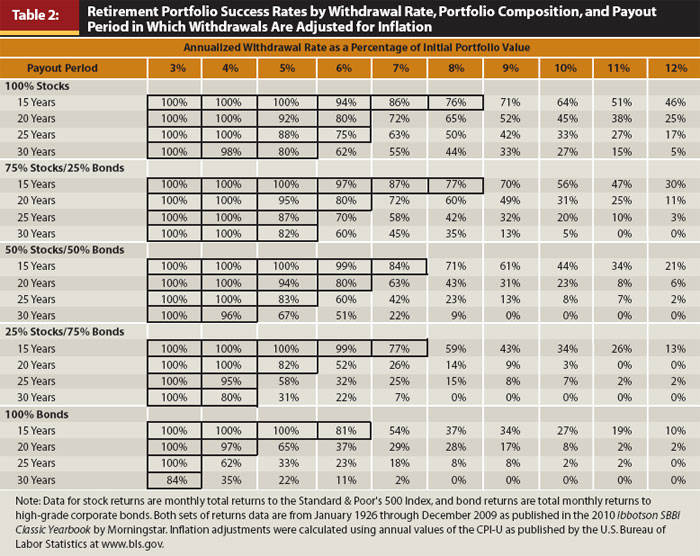

Cooley等による、1926年~2009年12月までの期間を対象とした結果です。

4%ルールは、100年に一度の大暴落がきても適応できていた

資産配分比率別に、3%~12%ルールの成功確率が記載されています。(インフレ調整済)

たとえば株式50%;債券50%のアセットアロケーションでは、30年間の成功確率が96%ということです。

成功確率の定義は、「引き出し額がプラスであること」

つまり、ポートフォリオの資産額が0とならないことに他なりません。

ですからお金はどんどん減っていく可能性をもっておかないといけませんね。

4%ルールは、日本でも適応できるのか?

Wade Pfauという方が、米国および米国外株式市場での4%ルール成功確率を計算しているようです。

しかしながら論文化されておらず、米国内でのみ発売されている書籍内での言及にとどまっている様子。

なので日本での4%ルールの研究結果は、グーグル先生に問い合わせしても見つかりませんでした。

そこで困ったときのJPモルガン師匠の門をたたいてみました。

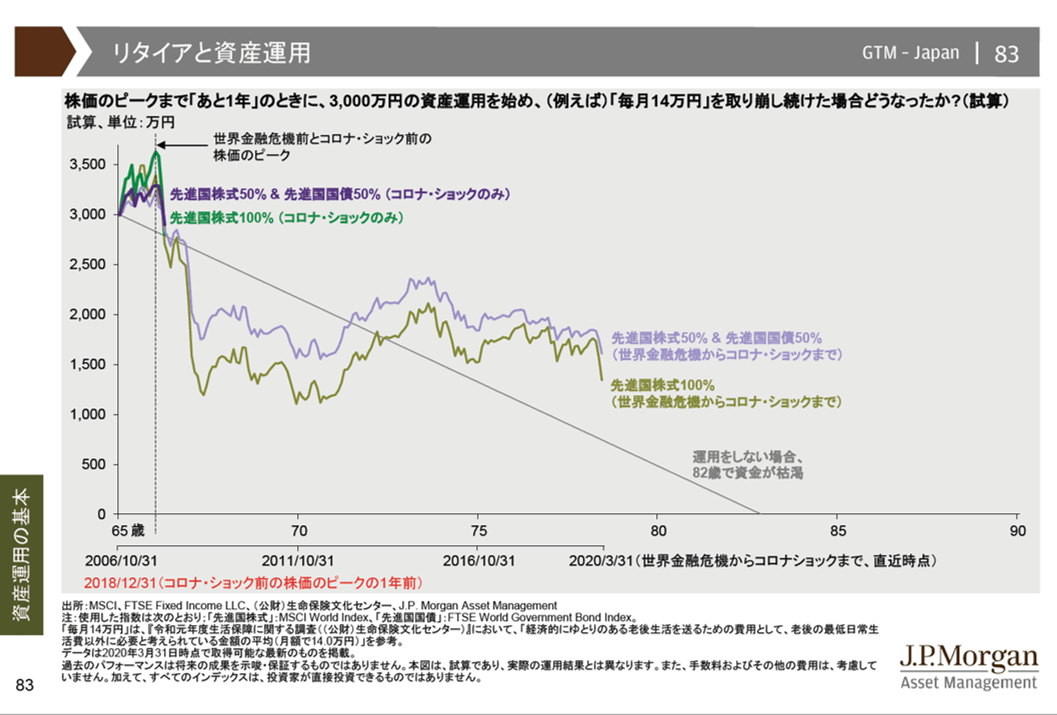

資産3,000万円あったら、リーマンショックとコロナショックを乗り越えて、毎月14万円を引きだすことができる

株価暴落前に資産取り崩しをはじめたら?

定率の資産取り崩しではなく、定額のシミレーション結果です。

>JPモルガン アセットマネジメント、Guide to the markets ,2Q 2020, Japan, JP

65歳で株価ピークまであと1年のときに、3,000万円の運用をはじめて、毎月14万円を取り崩したとすると、何年でなくなるのか?というケーススタディです。

対象期間は2006年10月31日~2020年3月31日まで。

つまり2007年からはじまるサブプライム問題、世界金融危機を経て、その10年後にコロナショックに出くわしたという例です。

まったく運用しない場合よりも、先進国株式100%や、株式50%:債券50%の割合で運用した方が、より多くの資産が残っていることがわかります。

4%ルールの成功確率とは異なる視点ですが、運用やアセットアロケーションの重要性を示唆してくれるデータといえます。

4%ルールとはアーリーリタイア(FIRE)に適応可能か?

今回の考察では、

- 米国では4%ルールはアーリーリタイアに適応できそう

- しかし30年以上の長期データは不足している

- さらに日本における適応可否は不明

ということになりました。

日本での4%ルールは、更に検索をするか自分で試算することが良さそうです。

いずれにせよ、アーリーリタイアをする際は

- マクロ経済

- 資産額

- 家計支出

- 個人のバックグラウンド

といったリスクを鑑み、検討していきたいと思います。

関連記事の紹介

債券利回りが低下したため、4%ルールの30年後失敗確率が57%という研究結果もあるようです

資産取り崩し期にむけて、定率なのか定額なのかを検討してみるのがよそうです

Guide to the marketsの他、役立つ情報源はたくさんありますね

コメント