NISAの期間は何年?恒久化の可能性が出てきた

NISA制度の非課税期間が延びたらいいな、って思いませんか?

- NISAは、5年間

- つみたてNISAは、20年間

とくにNISAは5年という期限が決められており、長期投資とは言い切れません。

ですから多くの個人投資家が、NISAの非課税期間延長を望んでいることでしょう。

そんな個人投資家の希望を、金融庁がくみ取ってくれました。

NISA制度の非課税期間を恒久化することを提案しているのです。

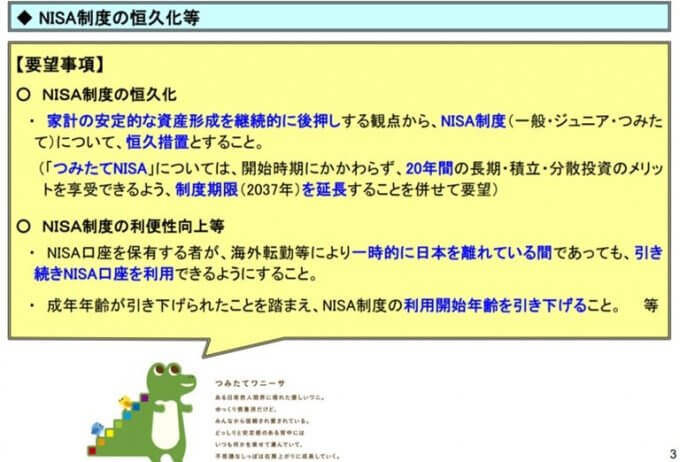

NISA制度の恒久化

・ 家計の安定的な資産形成を継続的に後押しする観点から、NISA制度(一般・ジュニア・つみたて)について、恒久措置とすること。

(「つみたてNISA」については、開始時期にかかわらず、20年間の長期・積立・分散投資のメリットを享受できるよう、制度期限(2037年)を延長

NISAと名の付く制度全てで、非課税期間の恒久措置を提言しています。

さらに、つみたてNISAの制度期限の延長を合わせて提案。

長期投資へとつなげる思惑です。

個人投資家にとっては、ぜひとも実現して欲しいですよね。

さらに金融庁はNISA制度の利便性向上を目指しています。

- 海外転勤者へのNISA口座利用継続

- NISA制度の利用開始年齢引き下げ

を合わせて提案しているのです。

NISA制度の利便性向上等

・ NISA口座を保有する者が、海外転勤等により一時的に日本を離れている間であっても、引き続きNISA口座を利用できるようにすること。

・ 成年年齢が引き下げられたことを踏まえ、NISA制度の利用開始年齢を引き下げること。 等

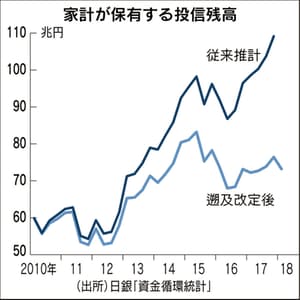

NISAの期限・非課税期間の恒久化で、家計の投信残高は増えるか?

引用:日経新聞

2018年7月、家計の投信残高における衝撃的なニュースが駆け巡りました。

推計方法の見直しを行った結果、

- 個人金融資産に占める投信の割合は5.8%から4%まで低下

したのです。

このニュースは、各地で驚きをもって受け止められました。

家計に占める投資信託の比率は上昇していると言われていたからです。

引用:日経新聞

家計に占める投資信託の比率が下がった理由

- ETF買いと、ゆうちょ銀行の私募投信だけが伸びていた

- 収益分配金が多く支払われており、再投資されていなかった

- アベノミクスで株価上昇したとき、多くの投資家が利益確定売りをした

このような状況の中、金融庁はNISAの期間恒久化を提言しているわけです。

国民に資産形成を促し、株式投資を普及するためですね。

NISAの非課税期間延長、つみたてNISAの期限延長が実現したらどうなる?

もし今回の金融庁による平成31年度税制改正要望項目が認められたらどうなるでしょうか?

つみたてNISAとNISAの違い(2018年時点)

| つみたてNISA | NISA | |

|---|---|---|

| 年に投資できる額 | 40万円まで | 120万円まで |

| 非課税運用が できる期間 | 20年間 | 5年間 (ロールオーバーを利用して最大10年間) |

| 制度の終了年 | 2037年まで | 2023年まで |

| 投資できる商品 | 投資信託・ETF | 株・投資信託・ETF・REIT |

| 利用可能年齢 | 20歳以上~ | |

| 開設できる口座数 | 1人につき1口座(複数の証券口座で開設できない) | |

| 資産の途中引き出し | いつでも可能 | |

つみたてNISAとNISAの違い(金融庁の要望)

| つみたてNISA | NISA | |

|---|---|---|

| 年に投資できる額 | 40万円まで | 120万円まで |

| 非課税運用が できる期間 | 恒久的 | 恒久的 |

| 制度の終了年 | 2037年までを延長 | 2023年まで |

| 投資できる商品 | 投資信託・ETF | 株・投資信託・ETF・REIT |

| 利用可能年齢 | 20歳以上~を、引き下げ | |

| 開設できる口座数 | 1人につき1口座(複数の証券口座で開設できません) | |

| 資産の途中引き出し | いつでも可能 | |

NISAとつみたてNISAが、このように変わると想像します。

欲を言えば、NISAの2023年までという時限措置も延長してほしい気もする。

とはいえ、今回の金融庁からの要望は個人投資家にとって魅力たっぷり。

実現して欲しいと願っています。

関連記事の紹介

つみたてNISAの運用リターンを公開しています

つみたてNISAでは4種類の投資信託を積立投資中

子供口座では、ニッセイ外国株式ファンドを積立投資

コメント

[…] NISAの非課税期間・期限はいつまで? 金融庁が恒久化を提案 […]