株式投資による資産運用方針を基本から見直しすることにした。

考え方とその方法を残しておく。

第一弾は資産運用の前提条件と資産形成方程式について理解したい。

なぜ株式投資をするのか?

資産形成をしてお金を増やすことで人生の選択肢が増える。

するとより豊かな生活がおくれる。

その方法として株式投資を活用する。

「勉強ばかりして、何になんねん」

次女の疑問に返した言葉が

「人生の選択肢が増える」 だった。

「言うたら、小遣い1,000円と一万円の差。一万円あれば300円の物買うてもいい。でも1,000円で2,000円の物は買えない。

志望校合格が無理かどうかは別として、お金を少しでも貯めておいたら選択肢が広がるんですよ」

島田紳助語録より

株式投資といっても奥が深い。

そこが面白くもあり難しくもある。

インデックスに勝つのは難しい

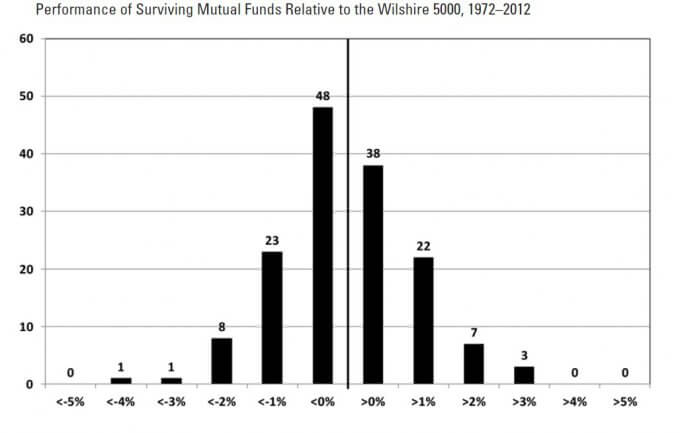

以下は1972年~2012年における、Wilshire 5000と米国投資信託のパフォーマンスの差を示したヒストグラムである。

Wilshire 5000とは株価指数のひとつで、ニューヨーク証券取引所とナスダックで取引されている企業を広くカバーしている。

株式投資の未来より

グラフに目を移すと、<0%の部分にピークが存在することが分かる。

つまりインデックスよりリターンが悪い投資信託の方が一般的であることを示す。

プロが運営するファンドがこの有様。

確率からいえば、個人投資家はインデックス投資を選択するのが良い。

ところが株式投資をするならリターンを追及しつつ血沸き肉躍る体験もしたいと思う。

インデックス以外を取り入れつつ負けない投資をし、株式市場に居続けられる方法を模索したい。

まず手始めにその前提条件を振り返る。

資産形成の方程式

資産形成 = (収入 – 支出) + (資産 × 運用利回り)

この方程式から資産形成する為には3つの方法しかないと分かる。

- 収入を上げる

- 支出を減らす

- 運用利回りを上げる

いたってシンプルである。

資産運用を行う際には前提条件があり、それに追加して上記3項目をしっかりと把握しておきたい。

参考?将来の金融資産=(収入-支出)+資産×運用利回り

キャッシュフローがプラスな事が、資産運用の前提条件

月々の収支がプラスであることが、資産運用の前提条件である。

先の方程式を思い出せば、すぐに理解できる。

資産形成 = (収入 – 支出) + (資産 × 運用利回り)

会社をリストラされたりすれば、収入がなくなる。

そもそもサラリーマン投資家ではなくなってしまう。

兎にも角にも家計の安定した収支決算の確保が、資産形成のスタート台に立つ最低条件だ。

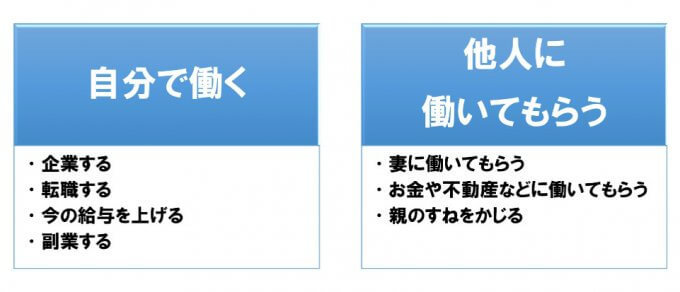

収入を増やす

収入を増やす方法は多岐にわたる。

単純に「給料が上がらないかなぁ」と望むだけではよくない。

自分で働く

まずは自分で働いて給与収入をあげるというのが第一選択となる。

したがって自己投資を疎かにしてはいけない。

サラリーマンにとって人的資本は最大の財産なのである。

参考?富裕層になりたけりゃ資産運用の前に収入を増やせ!それが無理なら起業しろ!

他人に働いてもらう

自分自身で収入をあげること以外に、他人に働いてもらう手段がある。

働き手を増やすということならまずは、親や妻が該当する。

シングルインカムよりダブルインカムの方が資産形成には有利だ。

人以外にも働き手はいる。

お金や不動産に働いてもらって得る副収入。

しかしながら資産運用だけに限らずポイント集めなども含まれる。

これが意外とバカにならない。

あるデータによると、男性サラリーマンの2割近くが月3万円以上の副収入を得ているからだ。

参考?男性サラリーマンの副収入 6人に1人は平均3万円以上を得ている

収入の複線化が大事

卵を一つの籠に盛るな とは株式投資の格言。

これは収入源にも当てはまる。

給与収入一つに頼っていては有事の際に心配である。

給与収入を増やすことと同時に、収入源を増やすのが良い。

参考?サラリーマンは給料を増やす事も大事だが、収入源を増やすことも大事

支出を減らす

収入を増やすことは上限がない方法である。

しかしながらうまく収入増に繋がらないことが多い。

この場合には支出を減らすことが大切な要素となる。

月1万円の支出を減らすことは、月1万円の収入増と同義であるのだ。

支出削減には固定費見直しが効果的である。

とくに大きい金額の項目を節約するのが良い。

家計簿をつけると住宅費や生命保険料の見直しの重要性がよくわかる。

さらに税金対策も忘れてはならない。

投資においては運用コストも同様である。

不要な費用をあえて支払う必要はない。

運用利回りを上げる

資産形成 = (収入 – 支出) + (資産 × 運用利回り)

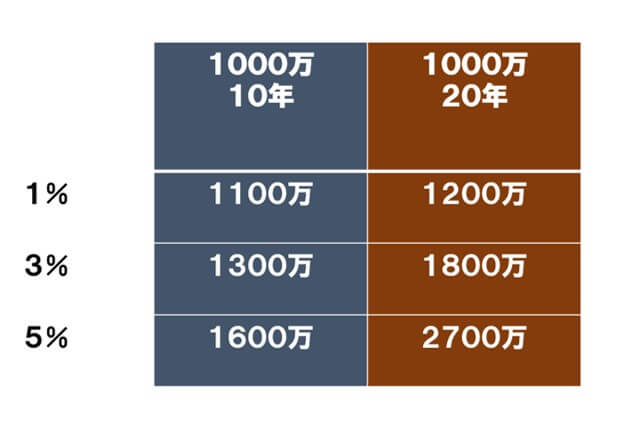

複利の力、わずかな利回りの差が大きな差を生む

毎年のわずかな利回りの差は月日を経ると埋めがたいギャップとなる。

例えば1,000万円を年利1-5%で運用したとする。

10年、20年経った後の結果は以下の通り。

複利とは人生最大の発見であるのだ。

十分な元金を用意する

運用利回りは元金に対して平等である。

つまり元金が大きい方が圧倒的に有利。

例えば100万円と1億円の元金を10%の利回りで1年間運用したとする。

100万×10%= 10万円

1億円 ?×10%= 1,000万円

このような差がつく。

お金持ちがどんどんお金を増やしていくのはこの為だ。

投資元金と目標金額・時期が明確になれば、必要な利回りが計算できる。

必要利回りを大きくしないためにも、十分な元金の準備が大切だ。

- 現在の投資元金

- 今後の追加資金

- 最終的な目標金額と時期

終わりに、

まず資産運用の前提条件と資産形成方程式について理解した。

続いて株式投資におけるサラリーマン投資家の目標設定をしたい。

最終的には新しい運方針を策定する予定である。

See you!

今回の参考書籍→お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ

コメント

細かいことですが企業→起業です