米国株(ETFを含む)ポートフォリオを作る際、おすすめツールがあります。

PORTFOLIO VISUALIZERというサイトです。

この情報源は有用なので、使い方を紹介していきます。

PORTFOLIO VISUALIZERで、米国株ポートフォリオのバックテストができる

Portfolio Visualizerでは、主に2種類のバックテストが可能です。

- Backtest Asset Allocation;く資産別のアセットアロケーション

- Backtest Portfolio;米国個別株・ETFのティッカーを入力してのポートフォリオ

どちらにも使い方には大きな違いはありません。

本記事では、Backtest Asset Allocationを用いて、操作方法を解説します。

「投資収益にはアセットアロケーションが最重要」というデータを尊重しての対応です。

それでは早速、以下3アロケーションのパフォーマンス推移を比較していきましょう。

- 男気溢れる「全米株式市場」100%

- 投資の神様バフェット推奨の「全米株式」90%、「米国長期債」10%

- 天才レイ・ダリオの黄金ポートフォリオ「全米株式」30%、米国中期債」、15%「米国長期債」40%、「金」7.5%、「商品取引」7.5%

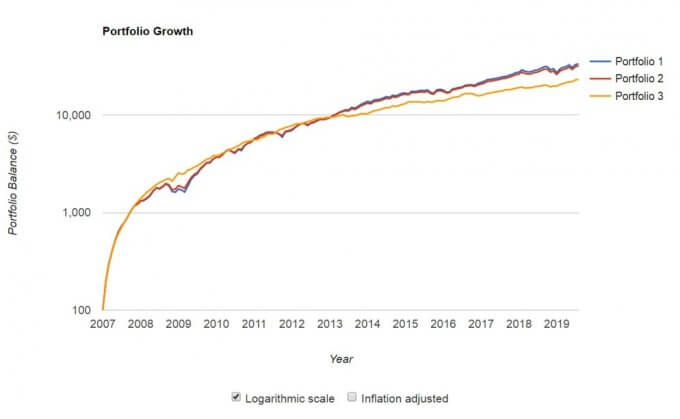

米国株ポートフォリオのバックテスト①-min

2007年1月に100ドルを投資し、その後毎月100ドルを積立投資をした結果、2019年7月にはこうなりました。

- 男気の「全米株式市場」100%;33,352ドル

- バフェット推奨ポートフォリオ;31,798ドル

- レイ・ダリオの全天候型 ;23,134ドル

全米株式一択の結果だったように見えます。

しかしながら各ポートフォリオのリターンの詳細を確認すると、感じ方が変わるかもしれません。

ドローダウンの違いが大きいのです。

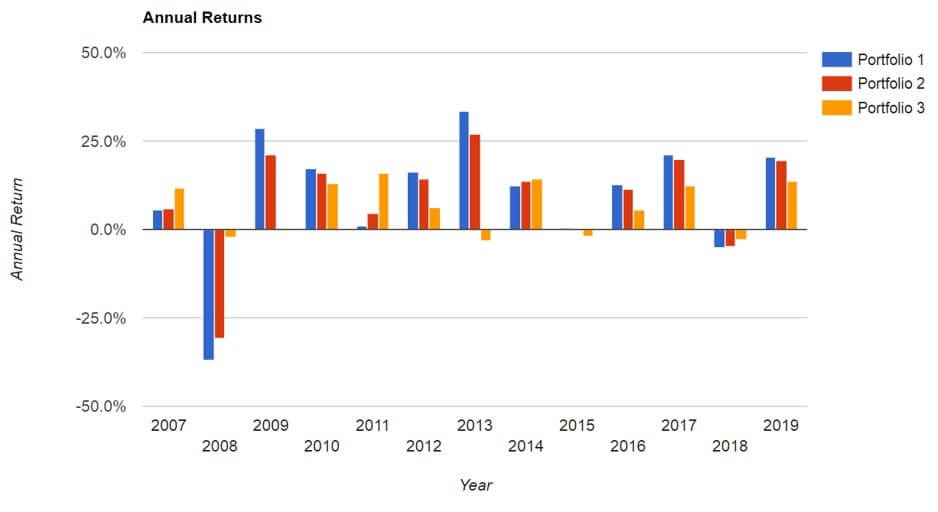

米国株ポートフォリオのバックテスト②

ワーストイヤーの数値を比較してみましょう。

- 男気の「全米株式市場」100%; -37.04%

- バフェット推奨ポートフォリオ; -30.89%

- レイ・ダリオの全天候型 ; -3.1%

資産を分散させた方が、資産の損失率が小さくて済んでいました。

つまり資産分散は富を守る、といったところでしょうか。

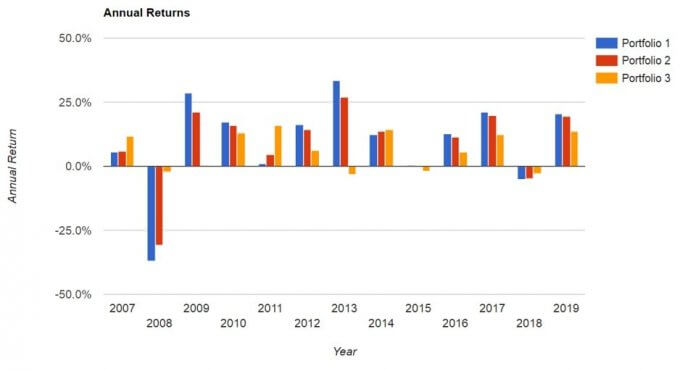

単年度の投資リターンを比べてみましょう。

米国株ポートフォリオのバックテスト③

レイ・ダリオのオール・シーズンズ戦略は、2008年のリーマンショック時にも損失を抑えていました。

こうしたポートフォリオのバックテストは、アセットアロケーションの大切さを思い出させてくれます。

PORTFOLIO VISUALIZERの使い方を紹介

米国株ポートフォリオの初期設定をする

米国株ポートフォリオのバックテスト➃

Portfolio Visualizerにアクセスしたら、バックテストの方法を設定します。

今回は下記のケースを入力しました。

- ①リストビューで

- ②年間設定にして

- ③1980年~

- ➃2019年の期間において

- ⑤初期に100ドル投資し

- ⑥定期的に100ドルを毎月追加投資をし続け

- ⑦インフレ調整はせず

- ⑧ベンチマークを設定しない

積立投資など、定期的な調整方法を設定する

米国株ポートフォリオのバックテスト⑤

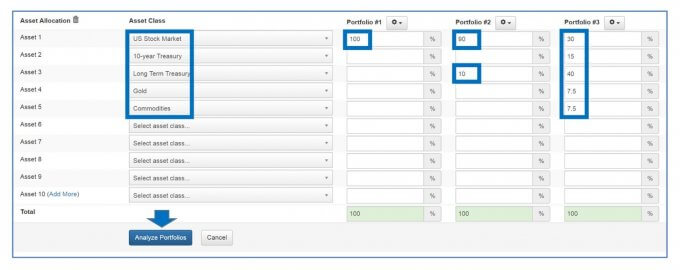

米国株ポートフォリオは以下の通りです。

- ポートフォリオ1「全米株式市場」100%

- ポートフォリオ2「全米株式」90%、「米国長期債」10%

- ポートフォリオ3「全米株式」30%、米国中期債」、15%「米国長期債」40%、「金」7.5%、「商品取引」7.5%

入力が終わったら、「Analyze portfolio」 をクリックです。

【注意点】設定期間通りにポートフォリオを検証できない事もある

米国株ポートフォリオのバックテスト⑥

設定期間内に対象となる商品のバックデータが存在しない場合、解析結果の対象期間は最長のものに修正されます。

たとえば今回の米国株ポートフォリオは、以下のように設定期間と結果が異なっていました。

- 設定;1980年~2019年

- 結果;2007年~2019年

Commodities(商品取引)にデータが、2007年1月以降分しか入手できなかったからです。

このように、初期設定とは異なるバックテスト結果が表示されることがあるので注意が必要です。

米国株ポートフォリオバックテスト;検証結果の用語を確認

米国株ポートフォリオのバックテスト⑦

バックテストデータは、多岐にわたる結果が表示されます。

たとえば

- Initial Balance:期初残高

- Final Balance:最終残高

- CAGR:年平均成長率

- TWRR:時間加重収益率

- MWRR:金額加重収益率

- Stdev:標準偏差

- Best Year:最高パフォーマンス年の成績

- Worst Year:最低パフォーマンス年の成績

- Max. Drawdown:最大評価額からの下落率

- Sharpe Ratio:シャープレシオ

- Sortino Ratio:ソルティノレシオ

- US Mkt Correlation:米国株式市場との相関性

ちょっと難しい単語が並んでいますね。

グーグル先生に聞いてみました。

- TWRR:時間加重平均収益率

運用機関の意思によってコントロールできない運用期間中のキャッシュ・フロー(企業年金の掛金や給付による資金の増減が典型)の影響を排除して、運用機関の運用能力を評価するのに適した投資収益率の計算方法。

簡単にいうと、「積立や引き出し金額を無視した場合の、投資収益」ということでしょうか。

- MWRR:金額加重収益率

年金資産の運用成果を評価する評価基準の一つ。内部収益率(IRR:Internal Rate of Return)とも呼ばれる。期初の元本と期中に追加されたキャッシュ・フローを全て収益率(R)で運用したものが期末の時価総額となるとき、この収益率(R)を金額加重収益率という。この収益率は、キャッシュ・フローも含めたファンド全体の収益率を測定するのに適している。

簡単にいうと、「積立金額や引き出し金額を加味した場合の、投資収益」ということなのでしょうね、

資産運用を数式で表すと、積立投資とか資産取り崩し等をする場合は厄介です。

こうしたことが運用を難しく見せているのかもしれません。

こんな単語や計算方法があるのだ、と認識した上で、あとはそれ以外の数値をさらっと確認しておく程度でよいのではないでしょうか。

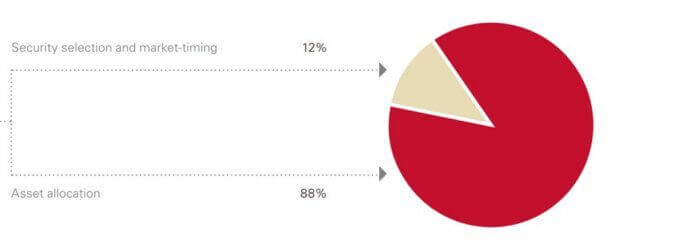

アセットアロケーションの重要性

The Global Case for Strategic Asset Allocation (Wallick et al., 2012)-min

バンガード社の研究によれば、資産配分比率の設定が、トータルリターンに占める割合は

88%

資産運用において、アセットアロケーションが最重要であることを裏付けるデータです。

こうしたエビデンスに基づき、多くの投資本では資産配分比率の設定を重要視しています。

たとえばウォール街のランダムウォーカーでは以下の記述がみつかります。

投資の総リターンの90%は、投資家の選択したアセット・ミックスによって決まる。

投資の成功度合いのわずか10%弱が、選択された資産の中身、例えば具体的にどの銘柄や投資信託を選ぶことに依存するに過ぎない。

ということで、米国株を含むポートフォリオの、アセットアロケーションをバックテストすることは有用だと思います。

リターンを狙うのか、リスクを減らすのか、そのバランスを重視するのか。

投資家によって方針が異なりますからね。

あなたも一度、Portfolio Visualizerを使って米国株ポートフォリオを検証してみてはいかがですか。

以上、「米国株ポートフォリオを作るときのおすすめツール~PORTFOLIO VISUALIZERでバックテスト~」でした。

参考になります.

私は,バックテストに下記を使っています.https://t.co/b4kjDyWiny#米国株 https://t.co/413WiyiKPB— たかぼう@米国株ETFブロガー (@takabou_usaetf) August 27, 2019

関連記事の紹介

米国株投資をする上で、JPモルガンのGuide to the Marketsはおすすめ情報源です

米国株ポートフォリオのトータルリターンは、モーニングスター社サイトでも確認が可能です

米国株のマイポートフォリオ記事はこちら

コメント