個人投資家が運用で得た現金って、どうやって使っているのでしょうか。

いわゆるレバレッジ投資によるキャッシュフローの活用方法です。

借金返済か、それ以外かということ。

借入金を活用した個人投資家は悩むことでしょう。

私は太陽光投資で銀行などから資金調達をしていますが、CFの活用方法は未決定です。

ということで、7,000万円の融資を得た上での投資キャッシュフローの使い方を考えてみました。

投資キャッシュフローの使い方

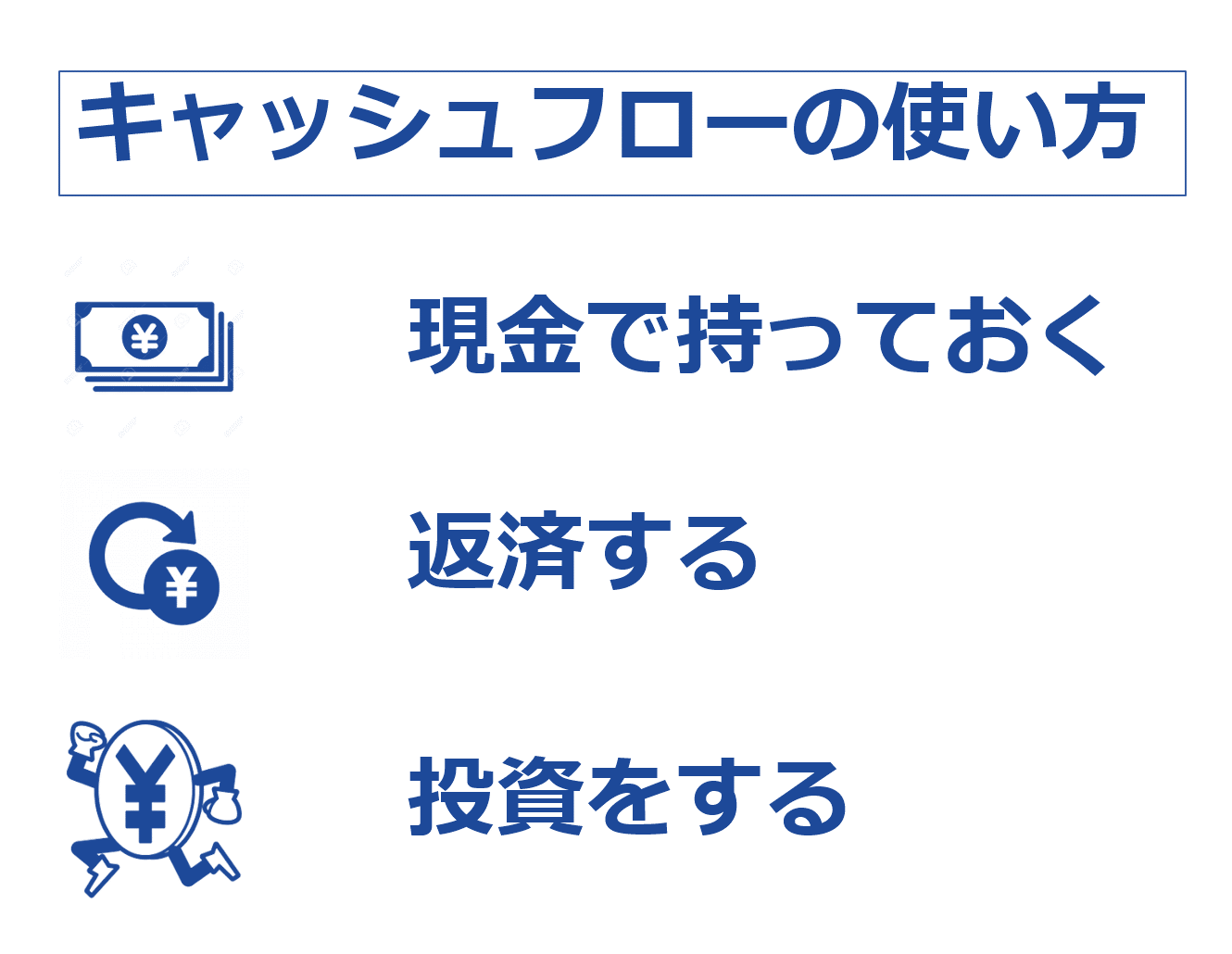

現金の使い方

キャッシュフローの使い方は多岐にわたります。

- 現金での内部留保

- 借入金の返済

- 追加投資

などなど。

もちろんパ~っと使うのもよいですよね。

しかし今回は無駄遣いすることを除外し、投資キャッシュフローの使い方を吟味してみました。

現金を使う場合の費用対効果は?

現金の使い方と費用対効果

個人投資家の限られたリソースを二つ上げるとすると、時間とお金と答えます。

そして私はキャッシュフローを重要視している。

なのでこの3つ、すなわち労力・資産・CFの観点から、投資で得たキャッシュの使い方を考えていきます。

現金での内部留保

現金でそのまま保有するという選択が最も楽ちんです。

しかしながら資産形成にはつながりにくく、さらなるキャッシュを生む体制構築は難しい。

日本は低金利政策をとっており、現金はお金を生みにくいからです。

だから現金のままで残しておくという選択肢は、最後にとっておきたい。

とはいえ与信という意味では現金は強いです。

見せ金ですね。

キャッシュイズキング。

なので代替案として削除せずにおきます。

借入金の返済

借入金の返済には、融資先との交渉を要します。

場合によっては、余計な労力となることでしょう。

しかし資産やキャッシュフローは改善されます。

もちろん税金、手数料などのコスト、その他もろもろの条件を加味することがよいです。

追加投資

お金がお金を生む、まさに雪だるま方式が追加投資です。

しかしながらその成功確率は未知数。

したがい投資先の選定に大きな時間を費やしがち。

でも発展的なプロセスとしては、追加投資が最良の選択となりますね。

よって常に狙っておきたいチョイスです。

はちどう、どうする?

7000万円の借金

私が社員のひとりとなっている法人では、7,000万円の借入金をしています。

すべてが太陽光投資に対する融資。

その内訳は

- 約3,600万円;地銀から金利0.95%

- 約3,400万円:信販から金利2.15%

5基の発電所では、250万円/年の現金が得られる計算です。

経費として使い切るのか、追加の何かをするのかは未決定。

なのでいまのうちに投資からのキャッシュフローの使い方を検討しておきます。

現金での内部留保で、未来の投資に備える

年間500万円以下のキャッシュフローならば、数年間は現金保有でも良いと感じます。

いまの環境では、よい投資先がみつからないからです。

また地銀さんは、多くの現金を口座に保有していることを望んでいるように見えます。

つまりキャッシュは与信につながるのです。

だから現金をみせることは、未来の追加融資に繋がりやすいでしょう。

ということで、現金の内部留保が第一選択となります。

繰り上げ返済によって、2.15%の利回り確定する

現金を持っているだけでは追加的価値を生み出しにくいです。

たとえば繰り上げ返済を選んだらどうなるでしょうか。

融資は15年、金利2.15%で受けています。

3,400万円を借りて、総返済額は3,981 万円也。

金利分は、581万円にもなります。

さっさと返してしまった方が良いでしょうかね。

繰り上げ返済は2.15%の確定利回りといえます。

しかも信販は繰り上げ返済手数料がかからず、電話一本で対応してくれるのです。

しかもその後のキャッシュフロ―改善に繋がるときた。

なので他にお金の使い道がなければ、魅力的な選択となります。

追加投資をして、拡大路線にひた走る

年間数百万円のキャッシュフローでは、追加投資案件を探すのは難しそうです。

ただし個人からの貸付をしたらどうでしょうか。

拡大路線が見えてきます。

つまり法人と個人のふたつの財布をうまく活用するということ。

ちょっと難易度が高そうですけどね。

それでも夢を見られるオプションです。

まとめ;選択肢の範囲を狭めずに、投資を続けていく

今回、お金の使い方について考察しました。

あまり無理せず、とはいえ損せず。

大きく儲けるのではなく、ほどほど狙いでいきますかね。

となると、繰り上げ返済がよいかもしれません。

以上、「【太陽光投資】繰り上げ返済の是非はいかに?」でした。

関連記事の紹介

野立て太陽光投資の分譲案件は、それほど儲かるものではありません。だからこそ何かしらの工夫が必要なのですね。

家族経営って難しそうに見えますが、いざやってみると結構楽しいですよ

投資の嫁ブロック回避の方法は、コミュニケーション改善につきます

コメント

はじめまして、くらげプロと申します。

たびたび記事を拝見し、勉強させてもらってます。

私は不動産事業を細々やってますが、今年まとまったキャッシュができて似たような状況になりました。

私は見せ金として金利交渉をし、金利をまず下げました。

この顛末はブログに書いてます。

https://freelance-doctor.net/finance-effective/

それから新たな不動産購入の資金にしております。

参考になりましたら幸いです。